Экономическая и социальная стабильность предприятия во многом зависит от его финансовой устойчивости. Одним из важнейших признаков грамотного управления является не только получение достаточной прибыли, но и предотвращение недостаточности денежных средств. Из статьи вы узнаете, почему необходимо ответственно подходить к исследованию такого документа финансовой отчетности, как Отчет о движении денежных средств (форма № 4).

Основная цель анализа Отчета о движении денежных средств (далее — Отчет) заключается в выявлении причин дефицита (избытка) денежных средств, в определении источников их поступления и направлений расходования для контроля текущей платежеспособности предприятия.

К аналитическим исследованиям Отчета существует два подхода:

- прямой;

- косвенный.

Рассмотрим их более подробно.

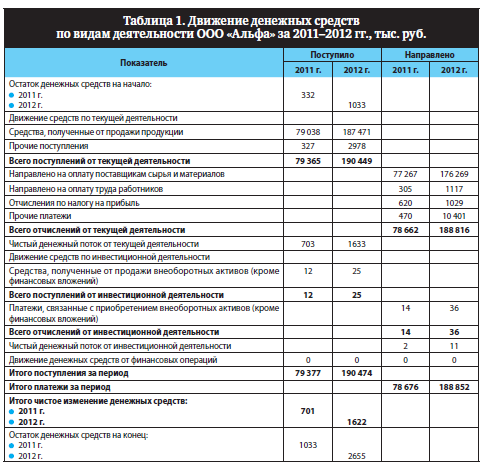

Для того чтобы проанализировать движение денежных средств хозяйствующего субъекта прямым методом, целесообразно сначала данные Отчета обобщить в табл. 1.

Из данных табл. 1 следует, что 2012 г. был более благополучный для организации, чем 2011 г., поскольку по итогам 2012 г. у организации чистый денежный поток (1622 тыс. руб.) превышает чистый денежный поток 2011 г. (701 тыс. руб.).

В целом следует отметить, что оба анализируемых периода организация работала достаточно благополучно, так как отсутствуют отрицательные чистые денежные потоки, а также остаток денежных средств на конец периода увеличился на 157,0 % ((2655 / 1033) × 100 % – 100 %), что характеризует наличие денежных запасов в организации. Это является положительным фактом деятельности, но одно дело иметь много денег, а другое — эффективно ими распоряжаться (следующий этап аналитического исследования денежных средств).

Прямой метод преимущественно основывается на сопоставлении доходов и расходов, притоков и оттоков. Такой анализ можно проводить и по данным Главной книги.

Косвенный метод предпочтительнее с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Это связано с тем, что на практике есть операции, влияющие на прибыль.

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение денег по соответствующим счетам. Но здесь есть одно очень важное ограничение: для проведения анализа денежных средств косвенным методом необходимо привлечь не только данные Отчета, но и Бухгалтерского баланса.

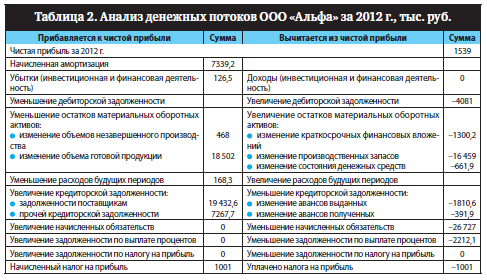

Проведем анализ денежных потоков ООО «Альфа» за 2012 г. косвенным методом (табл. 2).

Из данных табл. 2 следует, что в отчетном периоде (2012 г.) организация имеет положительный денежный поток. Это характеризует предприятие как способное к управлению своими денежными потоками, достаточно эффективному их формированию и использованию.

Скорректированная величина чистой прибыли равна сумме снижения остатка денежных средств (–661,9 тыс. руб.).

Рассмотренный косвенный метод анализа денежных средств позволяет установить, какие факторы обусловили отличие величины прибыли от суммы приращения денежных средств организации за анализируемый период.

Анализ движения денежных средств прямым и косвенным методами предоставляет ценную управленческую информацию для руководства предприятия, на основе которой принимаются оперативные решения по стабилизации платежеспособности организации.

Следующий этап аналитического исследования Отчета — исследование структуры денежных потоков (притоков, оттоков).

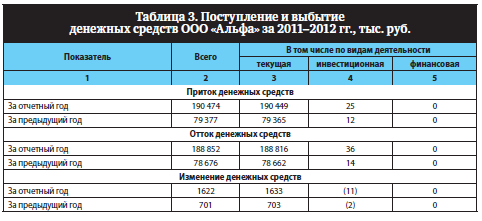

Для начала структурируем денежные потоки по видам деятельности (табл. 3).

Увеличение объема денежной массы на предприятии в 2012 г., как ввиду поступления денежных средств, так и их оттока, можно оценить позитивно, поскольку оно является следствием роста масштабов производства и реализации продукции.

В 2011 г. отток денежных средств (78 676 тыс. руб.) был меньше их притока (79 377 тыс. руб.), что обусловило положительную величину чистого денежного потока — 701 тыс. руб. За оба периода следует отметить превышение оттока денежных средств над притоком в инвестиционной деятельности. Это должно простимулировать руководство предприятия периодически анализировать необходимость обновления оборудования, участия в деятельности других организаций, ускорения процессов возврата предоставленных займов.

Структуру денежных потоков можно анализировать по их составным элементам. Проведем подобный анализ и представим его в табл. 4.

Основная масса денежных средств по текущей деятельности в 2012 г. поступает в виде средств, полученных от покупателей и заказчиков (98,4 %). В предыдущем году они занимали 99,6 % в общей величине притока. Приток денежных средств по финансовой деятельности в анализируемых периодах отсутствует. Также незначительную долю занимают прочие доходы — 0,41 % (2011 г.) и 1,56 % (2012 г.).

Приток денежных средств по инвестиционной деятельности занимает очень маленькую долю — 0,02 % (2011 г.) и 0,01 % (2012 г.) соответственно.

Отток денежных средств по текущей деятельности связан с приобретением товаров (работ, услуг, сырья и т. д.) — 99,9 % в отчетном году и 99,9 % в предыдущем. Также значительная доля средств направлена на прочие расходы — 0,6 % (2011 г.) и 5,5 % (2012 г.). Расчеты по налогу на прибыль занимают 0,8 % (2011 г.) и 0,5 % (2012 г.). Малая доля в оттоке денежных средств принадлежит расходам на оплату труда — 0,4 % (2011 г.) и 0,6 % (2012 г.).

Следует отметить, что уменьшение доли денежных средств, направленных на оплату приобретенных товаров, работ, услуг и сырья в отчетном году равно 93,3 % против 98,2 % в предыдущем. Отток денежных средств по инвестиционной деятельности занимает по-прежнему слишком малую долю: 0,01 % (2011 г.) и 0,02 % (2012 г.). Оттоки денежных средств по финансовой деятельности отсутствуют.

Все это подтверждает вывод: предприятию следует дифференцировать денежные потоки, поскольку это приводит к рискованности его деятельности. Риск возникает в том случае, если имеется зависимость от одного вида деятельности, что просматривается из таблиц.

Во время анализа Отчета необходимо также анализировать следующие показатели:

1) коэффициент достаточности денежных потоков (Кддп) — характеризует способность организации за счет собственных источников финансировать свою деятельность:

Кддп = Суммарный прирост денежных средств / Суммарное уменьшение денежных средств.

Рассчитаем Кддп по исходным данным табл. 1:

- 2011 г.: 79 377 / 78 676 = 1,0089;

- 2012 г.: 190 474 / 188 852 = 1,0085.

Полученные значения коэффициента (> 1) в 2011–2012 гг. свидетельствуют о том, что предприятие смогло обеспечить отток денежных средств их притоком, то есть в этом году наблюдается профицит денежных средств. Данный коэффициент также > 1, следовательно, предприятие покрывает свои потребности без финансирования со стороны. Если значение коэффициента достаточности < 1, то это означает, что на предприятии сложилась критическая ситуация, которая характеризуется недостаточностью денежных средств (дефицитом), необходимых для обеспечения оттока, выполнения обязательств. Это приведет организацию к тому, что придется искать дополнительные источники финансирования, возможно, и внешние;

2) коэффициент обеспеченности денежными средствами (Кодс) — позволяет оценить степень реальной платежеспособности предприятия:

Кодс = (Остаток денежных средств на начало года + Поступление денежных средств за год) / Расход денежных средств за год.

Рассчитаем Кодс по данным табл. 1:

2011 г.: (332 + 79 377) / 78 676 = 1,013;

2012 г.: (1033 + 190 474) / 188 852 = 1,014.

Значение коэффициента > 1 в 2011–2012 гг. свидетельствует о том, что наличия и поступления денежных средств было достаточно для покрытия всех текущих обязательств предприятия. Если коэффициент обеспеченности денежными средствами принимает значение < 1, то это означает следующее: у организации имеются признаки неплатежеспособности (возможно, свидетельствующие о кризисном положении); имеющихся у организации денежных средств недостаточно для покрытия расхода средств за период;

3) коэффициент потребления денежных средств (Кпотр) — показывает величину оттока денежных средств в расчете на 1 руб. притока:

Кпотр = Отток денежных средств за анализируемый период / Денежный приток (общее поступление денежных средств) за период.

Рассчитаем Кпотр по данным табл. 1:

- 2011 г.: 78 676 / 79 377 = 0,9912;

- 2012 г.: 188 852 / 190 474 = 0,9915.

Из приведенных расчетов следует, что в среднем на 1 руб. притока денежных средств у организации как в 2011 г., так и в 2012 г. приходится по 99 коп. оттока. Это свидетельствует о возможности равенства денежных притоков и оттоков, что может впоследствии привести к превышению оттока над притоком. Поэтому следует уделить особое внимание увеличению притоков денежных средств и снижению оттоков. Положительным для данного коэффициента является значение < 1. Организация будет считаться достаточно успешной, если значение этого коэффициента будет до 0,8, что создаст реальные условия для получения прибыли. Если значение коэффициента > 1, то это свидетельствует о том, что денежный приток меньше, чем денежный отток, то есть имеются явные признаки неплатежеспособности;

4) коэффициент рентабельности положительных денежных потоков (Крпдп) — показывает, сколько чистой прибыли приходится на 1 руб. чистого денежного потока организации:

Крпдп = Величина чистой прибыли за анализируемый период / Чистый денежный поток за период × 100 %.

Проанализируем Крпдп ООО «Альфа» за 2011–2012 гг., используя исходные данные табл. 1:

- 2011 г. (чистая прибыль в 2011 г. составила 146 тыс. руб.): 146 / 701 × 100 % = 20,83 %;

- 2012 г. (чистая прибыль в 2012 г. составила 1539 тыс. руб.): 1539 / 1622 × 100 % = 94,88 %.

Полученные значения показателей рентабельности характеризуют положительно деятельность предприятия по формированию финансовых результатов. Так, в 2011 г. величина показателя положительна и составляет 20,83 %, что означает следующее: на 1 руб. чистого денежного потока приходится 20,83 коп. чистой прибыли. В 2012 г. отмечаются более существенные изменения показателя рентабельности, что объясняется значительным ростом величины чистой прибыли в 10,5 раза (1539 / 146). Это благоприятно характеризует деятельность ООО «Альфа» по формированию финансовых результатов в 2012 г.;

5) коэффициент рентабельности притоков денежных средств (Крпр) — показывает величину чистой прибыли, приходящейся на 1 руб. притока денежных средств:

Крпр = Величина чистой прибыли за анализируемый период / Положительный денежный поток за период (приток денежных средств) × 100 %.

Рассчитаем Крпр с учетом исходных данных табл. 1:

2011 г.: 146 / 79 377 × 100 % = 0,18 %;

2012 г.: 1539 / 190 474 × 100 % = 0,81 %.

Из полученных расчетов следует, что денежные притоки организации за исследуемый период рентабельны в связи с наличием и увеличением чистой прибыли. В 2012 г. ситуация улучшилась, рентабельность притока денежных средств выросла на 0,63 % (0,81 % – 0,18 %) и составила 0,81 %. Это означает, что если в 2011 г. с 1 руб. притока денежных средств организация получила 0,18 коп. чистой прибыли, то в 2012 г. — 0,81 коп.

Современная экономика характеризуется уменьшением цикла обращения денежных средств, когда свободные средства стараются вкладывать с целью приращения капитала. Накапливание больших объемов свободных денежных средств — расточительное и неэффективное использование ресурсов (упущенная выгода от прибыльного размещения свободных денежных средств).

Увеличение объемов внешнего финансирования требует полного и ежедневного контроля денежных потоков внутри организации с целью определения недостатков и избытков финансовых ресурсов, способов и сроков возврата займов.

Организация должна постоянно контролировать свои денежные потоки, оперативно реагировать на отклонения различного рода, рассчитывать последствия, к которым могут привести различные незапланированные изменения. Таким образом, только посредством постоянного анализа и контроля анализируемых показателей руководство предприятия сможет добиться желаемого эффекта — прироста денежных средств и их эффективного формирования.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам