Специалисты финансовой службы привыкли рассматривать финансовый анализ, как оценку деятельности компании, направленную на внешнего потребителя — вышестоящую организацию, контролирующие и налоговые органы. Однако в сложных экономических условиях данные финансового анализа очень нужны собственникам компании. Какие показатели финансовой оценки следует для них подготовить, читайте в статье.

ЦЕЛЬ И ЗАДАЧИ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

Уравление компанией, в том числе принятие управленческих решений, строится на точном понимании того, в каком состоянии находится объект управления, на сложившихся тенденциях его развития и дальнейших перспективах. Данную информацию получают, оценивая финансовое состояние организации.

При проведении оценки финансового состояния определяют, кто будет главным пользователем информации. От этого зависит набор показателей, используемых для мониторинга финансовой ситуации.

Условно можно выделить следующие группы пользователей:

• учредители, собственники компании;

• административно-управленческий персонал (АУП), менеджеры;

• кредиторы, банки и другие кредитные организации.

Каждую группу пользователей будут интересовать отдельные блоки оценки финансового состояния (рис. 1):

- собственников компании — рентабельность и финансовая устойчивость;

- АУП — ликвидность, оборачиваемость (деловая активность) и рентабельность;

- кредиторов — финансовая устойчивость, ликвидность и деловая активность.

В рамках данной статьи остановимся на оценке финансового состояния для собственников компании.

- оценки финансового состояния — выявить проблемы на основе мониторинга ключевых показателей, спрогнозировать дальнейшее развитие компании.

- анализа финансового состояния:

1. Своевременно выявить и устранить недостатки в финансовой деятельности, найти резервы улучшения финансового состояния и платежеспособности предприятия.

2. Спрогнозировать возможные финансовые результаты, экономическую рентабельность исходя из различных условий хозяйственной деятельности, наличия собственных и заемных ресурсов, разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработать мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Задачи анализа можно определить проще (рис. 2).

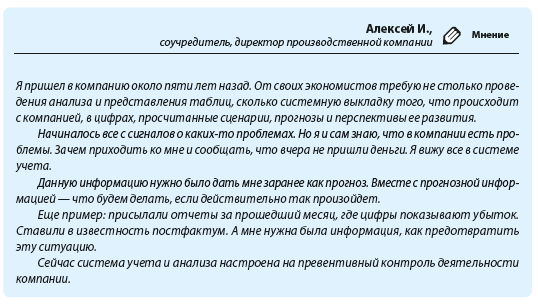

Проиллюстрируем требования, предъявляемые к анализу финансового состояния компании, мнением собственника бизнеса.

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ (ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ АНАЛИЗ)

Для оценки финансового состояния компании используют горизонтальный и вертикальный анализ финансовой отчетности.

Горизонтальный анализ

Горизонтальный анализ финансовой отчетности заключается в сравнении фактических данных с планом или показателями прошлого периода (в абсолютном и относительном выражении).

Изменение валюты баланса может проявляться в ее росте и снижении. Увеличение валюты баланса за отчетный период может быть связано с:

- переоценкой основных средств, нематериальных активов;

- инфляционными процессами;

- расширением финансово-хозяйственной деятельности.

Уменьшение валюты баланса в абсолютном выражении свидетельствует о сокращении хозяйственного оборота (может повлечь за собой неплатежеспособность компании). Уменьшение валюты баланса может быть связано с:

- сокращением платежеспособного спроса на товары, работы, услуги данной организации;

- ограничением доступа на рынки необходимого сырья, материалов, полуфабрикатов;

- постепенным включением в активный хозяйственный оборот филиалов (дочерних предприятий) за счет основной организации.

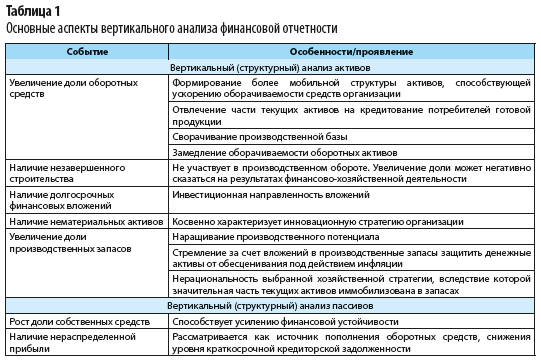

Вертикальный анализ

Вертикальный анализ отчетности сводится к пониманию того, как изменилась структура активов и пассивов и какие последствия возможны (табл. 1).

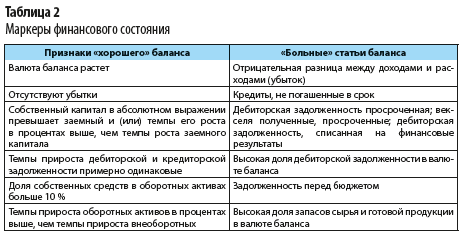

Оценка формальных признаков «хорошего» баланса, наличия/отсутствия «больных» статей баланса позволяет собственнику бизнеса отслеживать некоторые маркеры финансового состояния в разрезе вертикального и горизонтального анализа (табл. 2).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам