Статья посвящена проблеме планирования и контроля договорных отношений в многоуровневых компаниях. На примере проекта, проведенного на одном из российских предприятий, вы узнаете, как повысить точность управления договорами и добиться синергии в диверсифицированном холдинге.

Сегодня проекты по внедрению систем управления договорами перестали быть редкостью. Практически каждая консалтинговая компания готова похвастаться успешным внедрением такого рода. В данной области уже накоплен немалый опыт, но все равно приходится слышать одни и те же вопросы:

- как эффективно управлять договорами?

- как оценить эффективность управления договорами?

- как внедрить полноценный контур управления договорами?

- как оценить эффекты такого внедрения?

В данной ситуации всегда хочется уточнить, чем именно планируется управлять? Договорами в формате бумажного носителя?

Смысла работать с договорами в бумажном формате нет, так как они нужны только в случае посещения здания суда.

В первый раз мы обращаемся к бумажному варианту договора во время его согласования. Ответственные сотрудники читают, анализируют, принимают решения, передают бумагу из рук в руки, зачастую теряют.

Другое дело, когда наш договор проходит этапы рассмотрения, согласования, обработки и исполнения непосредственно в автоматизированной системе, а бумажная версия лежит себе спокойно в архиве. Тут мы можем классифицировать элементы структуры документа, работать с ними параллельно, по отдельности. Хорошее дело, когда одну часть договора одновременно согласовывают сотрудники, например, юридического департамента, вторую — бухгалтеры, а третью — специалисты отдела безопасности. На практике даже без автоматизированной системы такой подход крайне сокращает временные затраты на работу с договором на всех стадиях.

В статье речь пойдет про опыт разработки и внедрения системы управления договорами и договорными отношениями, реализованной в одной крупной компании. Она представляет собой диверсифицированный холдинг, образованный в результате слияния двух крупных структур и дальнейшего организационного роста. Стоит отметить, что, несмотря на абсолютно различные отрасли деятельности компаний-основателей, слияние получилось весьма успешным, что позволило вывести объединенные активы на фондовые рынки.

Рассмотрим вводные проекты, основные задачи, поставленные собственниками и топ-менеджментом компании, процесс реализации и, конечно, достигнутые результаты и эффекты.

Структура и ее потоки

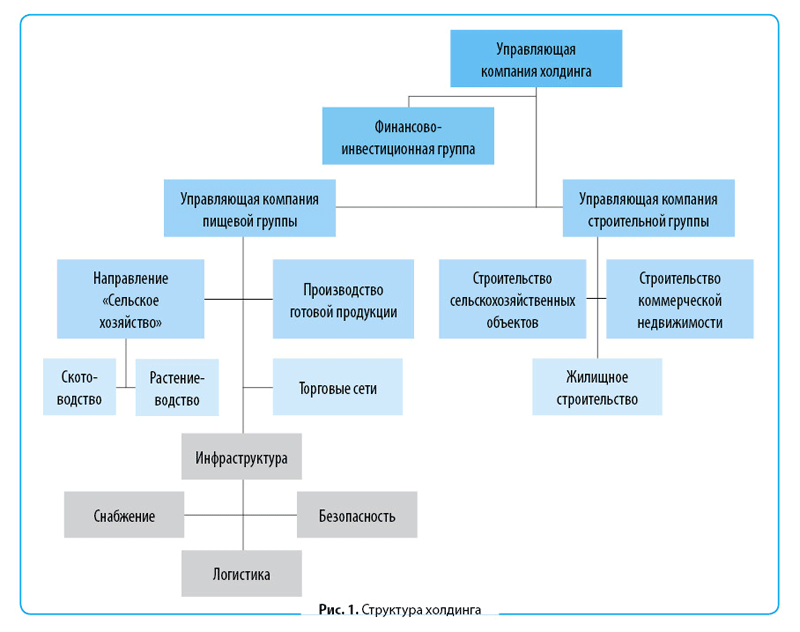

Структура предприятия является диверсифицированной. По сути, это группа сельскохозяйственных компаний, инвестиционно-строительный холдинг и финансово-инвестиционная группа, которая родилась в результате возникновения потребности управлять объединенными активами.

Структура холдинга представлена на рис. 1. Группа «Строительство сельскохозяйственных объектов» была образована в результате слияния компаний. Благодаря ей пищевая группа получила возможность очень быстрого роста и развития, и, как следствие, образовался солидный пул свободных активов, который обеспечил развитие направления строительства коммерческой недвижимости строительной группы. Такой симбиоз позволил холдингу занять обширную нишу, укрепив свое положение формированием сильной команды специалистов по фондовым рынкам (финансово-инвестиционная группа).

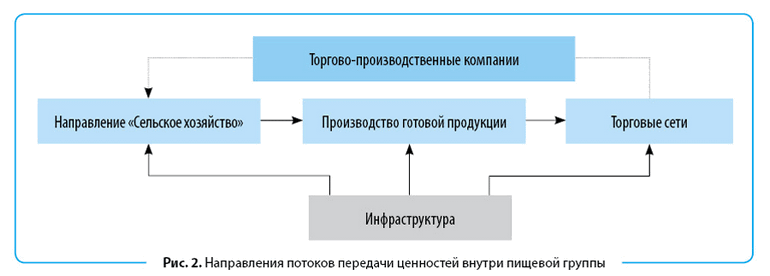

Необходимо отметить, что между участниками пищевой группы осуществляется постоянное взаимодействие, поскольку они формируют производственную цепочку (рис. 2).

Участники строительной группы между собой контактируют слабо. Коммерческое и жилищное направления могут совместно участвовать в строительном проекте. Но и здесь их деятельность четко разделена, начиная с инвестиций и заканчивая продажей квадратных метров недвижимости. Поэтому потребности в заключении каких-либо договорных отношений между участниками группы не возникает.

Управляющая компания холдинга осуществляет функции стратегического руководства и управления консолидированными активами холдинга. На этом уровне формируется и обрабатывается управленческая отчетность со сложной структурой по всем группам холдинга, вырабатываются решения о перераспределении активов и фондов, анализируются перспективные ниши развития.

Финансово-инвестиционная группа холдинга занимается управлением активами на фондовых рынках и не осуществляет прямых контактов с другими компаниями. Все взаимодействие происходит через Управляющую компанию холдинга. Проект не предполагал глубокого проникновения в специфику деятельности этой организации. Как будет видно дальше, цели и задачи перед проектной группой ставились другие.

Задачи проекта

Изначально цели проекта не предусматривали пересмотра процесса управления договорами (разве что косвенно). Проблема заключалась в том, что управляющая компания холдинга не могла оперативно контролировать деятельность своих «внучек».

Симптомы были следующие:

- отсутствие возможности контролировать контрагента по заключаемому договору. Эта функция службы безопасности выполнялась с целью предотвращения заключения договоров с конкурирующими холдингами. «Внучка» на своем уровне не всегда могла увидеть, к структуре какого холдинга относится ее новый контрагент;

- процедуры согласования платежей не доходили до управляющей компании холдинга ввиду низкой оперативности работы, при том что перераспределение активов происходило именно там. И дело даже не в уровне автоматизации, а в том, что сотрудники головной компании не имели возможности проанализировать платеж в связи с отсутствием всех необходимых сведений по нему. Поэтому они были не в состоянии принять информированное решение по конкретному платежу;

- отсутствие возможности формирования общехолдингового пула денежных средств. Концепция финансового управления была такова, что все доступные активы более ликвидных компаний нужно было перераспределять в интересах менее ликвидных. Случаи попыток объединения денежных средств в единый большой кэш для осуществления крупного платежа неоднократно завершались серьезными проблемами для компаний-доноров;

- оперативный контроль исполнения стратегической программы. Особенно волновало управляющую компанию холдинга взаимодействие строительной и пищевой группы. Ежемесячная отчетность оформлялась, так сказать, общими штрихами. Развернутой информации о ходе исполнения программы получать не удавалось. Например, требовалось строительство новой фермы. Под эти цели выделялись инвестиции (в планах резервировался кэш), начиналось строительство. Управляющая компания холдинга могла получать информацию только о том, что потрачено N млн руб., а вот отслеживать процесс их освоения можно было лишь визуально (съездить на объект и посмотреть). Такое положение дел не добавляло ни оперативности контроля, ни возможности как-либо управлять проектом строительства.

Проблем, конечно, было гораздо больше. Здесь приведен уже агрегированный перечень, по которому началась работа с целью выбрать наиболее эффективную структуру проекта и найти решения, которые позволили бы устранить все обозначенные затруднения холдинга.

Было очевидно, что необходимо принципиально перестраивать механизмы управления. Недостаточность (в том числе низкую информативность) действующих инструментов и методов управления понимали и сами топ-менеджеры. После экспресс-анализа в этом не осталось никаких сомнений.

В первую очередь рабочая группа решила классифицировать проблемы по принципу конечного потребителя. Получилось, что работать нужно было в интересах:

- службы корпоративной безопасности;

- финансового департамента;

- инвестиционного управления (управление стратегического развития).

Таким образом, функциональных заказчиков у нас было как минимум трое. В связи с этим закономерно было разбить проект на три составляющие. Логично, оправданно, но долго. К тому же высоки были риски взаимного влияния результатов проектов. Например, могли «не ужиться» потребность согласовывать платежи в головной компании и функция согласования новых контрагентов службой безопасности. Задача обеспечить возможность работать с единым кэшем по холдингу очень сильно коррелировала с задачами инвестиционного управления. В этом случае необходимо было либо делать один крупный проект, но с двумя заказчиками, либо разделять проекты, но выполнять их полностью параллельно, чтобы исключить разночтения в решениях.

Именно при анализе рисков взаимного влияния проектов было решено заблаговременно «копнуть» проблемы чуть глубже. В сухом остатке получились такие рассуждения по каждому из пунктов агрегированного перечня проблем:

- низкая оперативность процедур согласования договоров. Вызвана тем, что управляющая компания холдинга не располагает информацией, необходимой для принятия информированного решения о заключаемом договоре. Поэтому на согласование в головную организацию договоры и не ходят;

- такая же ситуация с платежами — управляющая компания холдинга не располагает информацией: что должно быть в ее распоряжении при согласовании платежей:

- плановые бюджетные данные;

- фактическое исполнение бюджетов;

- информация о контрагенте;

- информация о назначении платежа;

- информация о закупаемых ценностях;

- информация о связанных действиях, которые сопровождают согласуемый платеж (была ли отгрузка, какие документы сопровождают сделку, если это какие-либо штрафы или пени, то по каким причинам они возникли, и т. д.);

- параметры платежа по договору (срок, условия);

- обеспечение платежа (из каких денег он платится — свободный кэш, целевое финансирование, пул инвестиционного проекта, прочее).

В итоге видим, что необходимы информация из бюджетов и информация по договорам, точнее — по конкретным сделкам в рамках одного договора:

- решение задачи создания единого для холдинга кэша состояла в реализации процедур оперативного планирования с горизонтом до недели. Для того чтобы иметь возможность точно знать поступления и расход денежных средств в предстоящем периоде, мы должны в первую очередь иметь представление о коммерческой деятельности организации. Сколько было отгружено, сколько было закуплено, сколько было потрачено и планируется закупить, отгрузить. Затем не забываем про кредиты и займы, государственное финансирование, уплату налогов, которые планируются гораздо раньше, чем за неделю. Информация о коммерческой деятельности содержится в договорах, точнее — в процедурах их фактического исполнения. Если взять элементарный договор поставки, то в нем мы увидим, что у поставщика есть обязательство поставить товар, а у покупателя есть обязательство оплатить товар. У платежа в данном случае есть конкретные параметры даты, которые дают нам почву для планирования движения денежных средств в краткосрочном (оперативном) периоде;

- когда мы в своих рассуждениях добрались до задачи инвестиционного контроля, то ни для кого уже не было секретом, что действовать необходимо именно через договоры. Это следовало из самой сути задачи — необходима была детальная информация по исполнению договоров, которые заключались под инвестиционные проекты. Тут даже оперативная информация в разрезе заключенных договоров принесла бы немалую пользу.

В итоге проект был разделен на функциональные звенья:

- договоры;

- денежные средства;

- инвестиционная программа.

При этом базовым функциональным блоком были именно договоры, а остальные — потребителями его результатов, «наследниками».

Исполнение

Рассмотрим, какие принципиальные решения были разработаны и внедрены на проекте (за счет них и были решены поставленные задачи).

Правила оформления взаимоотношений с контрагентами

Первое решение, которое было принято в рамках проекта, — все взаимоотношения с контрагентами оформляются в виде договоров. Реализовать какое-либо взаимодействие без договора можно только двумя способами:

- через длинную процедуру согласования, которая имела множество этапов, десяток циклов, возвратов и прочего. По самым скромным оценкам, такая процедура заняла бы не менее месяца;

- по решению генерального директора холдинга. Это допущение оставили для того, чтобы в случае острой необходимости система не нарушила работу компании. Стоит отметить, что руководство холдинга в принципе не принимало посетителей по таким вопросам. То есть ситуация бездоговорного взаимодействия с контрагентом должна была быть либо заранее спланированной, либо форс-мажорной и чрезвычайно острой.

Эта простая мера минимизировала риски неконтролируемых взаимоотношений с контрагентами и помогла навести порядок в рыночной деятельности компании. В результате ключевые менеджеры стали точно знать, какие обязательства по каким договорам, в какие сроки и в каких размерах они собираются реализовывать.

Далее необходимо было разработать решение, которое позволило бы эффективно управлять всей этой массой. Управлять можно только четко структурированными исчислимыми значениями, ограниченными жесткими границами. Попробуйте управлять тестом для пирогов. Как ни крути его, оно все равно расползется и ляжет так, как ему будет наиболее удобно. Но если поместить тесто в специальную посуду, то можно определить его итоговую форм (форму пирога) и способ приготовления.

При управлении теми же договорами ситуация абсолютно идентичная. Задайте четкие аналитические разрезы, опишите ими всю деятельность компании, и в ваших руках будут те самые нити, которые не только позволят управлять фирмой, но и дадут всю необходимую для этого информацию.

Аналитика договорного учета

Следующий шаг — определение необходимых параметров договоров, которые позволят эффективно управлять внешней операционной деятельностью холдинга. Здесь мы разделили сферы поисков — первым делом проанализировали непосредственно сами договоры, а затем обязательства по ним. В связи с тем, что особый акцент в проекте был сделан на управлении платежными средствами, в обязательствах нас интересовали такие связки, как «отгрузка товаров – поступление денег», «оприходование материальных ценностей – оплата» и т. д.

Аналитическая структура договорного учета получилась довольно банальной. В первую очередь выделили организацию — владельца договора в качестве ключевой аналитики учета договоров. На уровне обязательств определялась и организация-плательщик, так как платежи одной компании за другую были не так уж и редки. А также платежи одному контрагенту за другого, поскольку бывали случаи, что договор заключен между организацией «А» и контрагентом X, а платеж уходил от организации «Б» в адрес контрагента Y. Важно отметить, что фактические бюджеты прежде не учитывали таких перекидок, так как строились на основании информации о движении денежных средств.

Затем рабочая группа провела классификацию договоров по видам и категориям, что стало действенным инструментом, позволяющим определить, с какой целью заключается договор и в рамках какого вида деятельности.

Кроме того, была проведена градация договоров по общей сумме. С учетом классификации по виду и категории договора такое деление позволяет однозначно определить схему его согласования и лицо, принимающее конечное управленческое решение. Не подписанта, а именно последнее звено в цепочке согласования. Например, компания, выполняющая функцию снабжения в пищевой группе, заключает договор на закупку зерновых культур на общую сумму в 100 млн руб. В таком случае документ должен согласовать генеральный директор управляющей компании холдинга пищевой группы. Если же договор будет заключаться на 1 млн руб., то достаточно будет одобрения руководителя компании-снабженца.

Решения для договорных процессов

Имея прописанную схему процессов согласования договоров, рабочая группа проекта взялась за процедуры их исполнения. Необходимо было задать жесткие рамки всем действиям. По согласованию с руководством холдинга были разработаны и опубликованы следующие решения:

- расходные договоры с расчетами по предоплате должны заключаться только в исключительных случаях. Если быть точным, то исключительными признавались только случаи, связанные с работой естественных монополий Российской Федерации — ресурсное снабжение (газ, бензин, электричество, тепло и т. д.), услуги железнодорожных перевозок;

- вновь заключаемые расходные договоры включали в себя условие об отсрочке платежа. При этом срок платежа определялся от даты передачи приобретаемой по договору материальной ценности во владение покупателя. В случае услуг это, естественно, была дата подписания акта. В автоматизированной системе были внедрены модули, позволяющие планировать ход исполнения договоров (поступление ТМЦ, последующая оплата). Условие было такое: пока поставщик не исполнил свои обязательства, нельзя подать заявку на оплату. Разумеется, данный подход в корне изменил мировоззрение многих менеджеров в компании, что обусловило длительный переход на новую систему учета и управления. Такой же подход использовался и к доходным договорам, то есть стало планироваться также исполнение и поступление денежных средств. Эта мера позволила с высокой долей вероятности прогнозировать остатки на счетах, определять вероятность и заблаговременно управлять рисками неполучения денежных средств;

- за каждым договором закреплялся куратор, который контролировал исполнение обязательств как со стороны холдинга, так и со стороны контрагента. Он должен был вводить в информационную систему все необходимые сведения по договору, отслеживать процесс его согласования и ход исполнения. Такой человек в любой момент должен был по одному только номеру договора предоставить развернутую справку о его текущем состоянии: дата заключения, перечень лиц, его согласовавших, замечания в ходе согласования, дата поставки, причины недопоставки, срыва сроков и т. д.;

- выделялись кураторы по видам договоров. Этим менеджерам были отведены полномочия вносить изменения в схемы процессов согласования, а также вмешиваться в ход работ по действующему договору и принимать оперативные решения об отклонении от утвержденных в холдинге регламентов;

- определена механика хранения и доступа к бумажным версиям договоров. Вся работа с ними была передана службе документооборота. Договор от контрагента или проект исходящего договора в первую очередь регистрировался в электронной картотеке. Далее документоведы (именно так называется их должность) запускали необходимые процедуры согласования и обработки данных. Бумажная версия согласованного документа подписывалась ответственным руководителем. Положение, содержащее перечень подписантов и матрицу полномочий, свято хранилось и оперативно актуализировалось службой документооборота. В итоге работа трех человек в большом холдинге обеспечивала стабильную работу огромной группы бизнес-процессов с большим количеством ежедневных серий.

Вид консолидации

Для достижения цели формирования оперативной управленческой отчетности по холдингу в целом и по каждой бизнес-единице в отдельности была разработана и внедрена аналитика по видам консолидации. Такой разрез учета позволял точно определять суть операции по отношению к холдингу, распределять уровни управления, риски и стоимость управленческих решений.

Были выделены следующие виды консолидации (в зависимости от уровня проводимых взаимодействий):

- уровень функции. Таким маркером стали помечать операции между юридическими лицами одного функционального блока холдинга (например, компаниями, занимающимися строительством коммерческой недвижимости либо растениеводством). Как правило, информация о таких взаимоотношениях являлась неинформативной для консолидированной отчетности — интересовали больше результаты исполнения непосредственной бизнес-функции;

- уровень группы. Сюда отнесли взаимоотношения между организациями одной группы компаний, например между скотоводством и растениеводством. На этом уровне должна собираться отчетность о деятельности пищевой, строительной или финансовой группы. Согласование операций такого уровня происходило достаточно просто, так как по своей сути они не имели коммерческого характера, то есть в действительности не заключались с целью получения выгоды;

- уровень холдинга. Взаимодействия между компаниями разных групп. Договоры такого вида консолидации имеют в отличие от уровня функции или группы цепочку трехстороннего согласования, так как должны быть рассмотрены не только службами сторон договора, но и акцептованы специалистами управляющей компании холдинга;

- внешний уровень. Взаимодействие со всеми контрагентами, не входящими в состав холдинга.

Выделение такой аналитики позволило не только собирать консолидированную отчетность по всему холдингу, но и четко декомпозировать процессы согласования договоров (часть процедур объединить, часть — разделить). Такая мера значительно снизила нагрузку на основные процессы по согласованию договоров, переместив основной акцент на высокорисковые взаимоотношения с внешними контрагентами.

Система платежей

После разработки схем управления договорами постановка платежной системы стала для проектной группы увлекательной игрой, правила которой уже заданы, ходы продуманы. Оставалось только совершить элементарный набор предопределенных действий.

В первую очередь была спроектирована карточка заявки на платеж. Руководствуясь принципом избыточности, мы поместили туда всю информацию, которая прямо или косвенно могла касаться платежа. Естественно, в регламентах были прописаны правила и условия заполнения и определения полей заявки. На основании указанных в ней параметров система автоматически, по заранее заложенным алгоритмам, определяла схему согласования платежа.

Кроме всего прочего, была разработана и система приоритезации платежей, которая помогала отделу казначейства выстраивать их очередность без выслушивания ругани по телефону с информацией о том, что платить надо было еще «вчера». Приоритет заявки по умолчанию определялся от приоритета договора и параметров платежа, но в ходе согласования мог быть изменен компетентными менеджерами. В свою очередь, приоритет договора определялся на основании присвоенных ему аналитик (стороны, вид консолидации, бюджетные статьи, вид и категория договора).

Стоит сказать, что во время старта проекта в каждом функциональном блоке холдинга имелся свой отдел казначейства. Через год после завершения проекта казначейская функция была объединена на уровне управляющих компаний групп. Сейчас топ-менеджеры компании рассматривают вопрос об организации единого расчетно-кассового подразделения (взамен отделов казначейства) в финансово-инвестиционной группе, которая состоит из одной компании.

По результатам проекта решения о перераспределении денежных средств стали приниматься силами казначеев в управляющих компаниях групп с участием финансового департамента управления компании холдинга. При этом задача организации единого управляемого кэша была решена в виртуальном режиме. Специалисты управления компании холдинга начали осуществлять управление платежными средствами исходя из консолидированного остатка по всем компаниям. С обслуживающим банком был достигнут ряд договоренностей, обеспечивающий быстрое перемещение денег внутри холдинга. Конечно, такой схеме далеко до современных систем cash pooling, но потребности механизмов управления были достигнуты ею в полной мере.

Управление инвестиционными проектами

Структуру управления проектами сделали трехэтапной:

- планирование проекта — создание плана-графика с диаграммой Ганта, подготовка и анализ пула ресурсов, работа с предполагаемыми подрядчиками. Уже на данном этапе ставилась задача детализировать план проекта до договоров. Конечно, такое не всегда возможно, поэтому не было обязательным условием;

- оформление исполнения — детальное проектирование, согласование и заключение договоров. Инвестиционная деятельность без договоров не осуществляется в принципе. На этом этапе было четкое понимание конкретики действий по проекту, фиксировались сроки, объемы и суммы. Внедрение этого этапа происходило «со скрипом», так как расходование инвестиций (особенно в строительство) — извечная «кормушка» руководителей среднего звена, осуществляющих непосредственную работу с подрядчиками;

- исполнение — с точки зрения аппарата управления важна была информация, подтверждающая факт исполнения. Было регламентировано, что не позднее чем через день после закрытия подрядчиком своих обязательств по договору эта информация должна быть отображена в системе. Так как договор был уже спроектирован на предыдущем этапе, процедура подтверждения сводилась к установке флага «Исполнено» в карточке обязательства по договору. Вводить эти сведения должны были кураторы договора ввиду того, что они обладают наиболее актуальной информацией о ходе работ по проекту.

На примере модели управления инвестиционными проектами можно проследить матричную структуру принятия решения о каждом конкретном действии.

На этапе планирования разрабатываются необходимые ресурсы, действия согласовываются общехолдинговым стратегическим планом, принимаются общие решения о параметрах проекта.

На втором этапе создается дорожная карта конкретных действий по проекту, которая согласуется с соответствующими службами (бухгалтерия, финансы, экономика, безопасность, функциональные департаменты и т. д.). Все действия по проекту акцептованы заблаговременно. В случае возникновения отклонений они также согласовываются, выясняются причины, предпринимаются необходимые меры.

Третий этап обеспечивает информирование всех заинтересованных лиц о состоянии дел по проекту в режиме онлайн именно в том формате, в каком он был ими согласован. Таким образом, экономисты видят бюджеты по доходам и расходам, финансисты — движение платежных средств, функциональные службы — сроки и натуральные объемы исполнения. И каждая служба имеет возможность оперативно прореагировать на изменения по проекту в рамках своих компетенций.

Достигнутые результаты

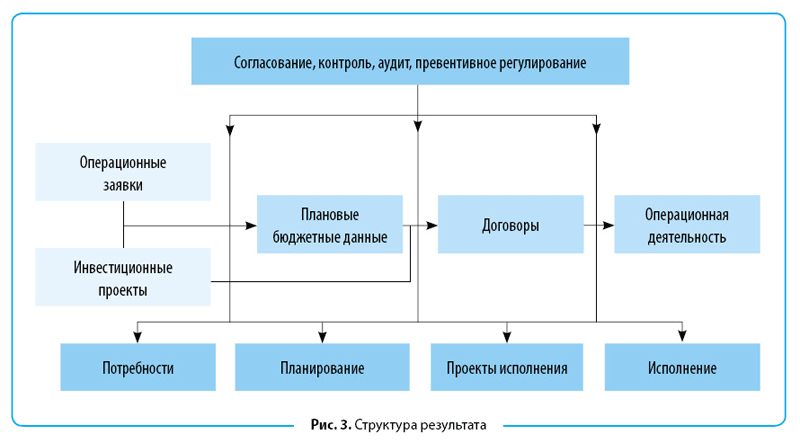

На рис. 3 в общих чертах отображено полученное решение (структура результата).

Потребности

Все потребности, в том числе инвестиционные, начали оформлять в виде заявок. Нужен корм телятам — оформляем заявку, требуется коньяк в приемную генерального директора — тоже только по заявке, захотели приобрести акции «Газпрома» — не забудьте сообщить о своей потребности в формате заявки. Причем документы подавались в натурально-стоимостном формате. Был разработан регламент согласования потребностей, в котором обозначались сроки составления заявок, варианты согласования и параметры улучшений (например, закупка у другого поставщика либо другого варианта товара, замена на продукт собственного производства и т. д.).

Процесс внедрения такой методики, естественно, был омрачен определенными трудностями, так как многие менеджеры «не видели» возможности планировать свои потребности. Проектная команда вынуждена была работать индивидуально практически с каждым сотрудником. Но результат превзошел все ожидания, так как позволил не только создавать плановые бюджеты, точность которых превышала 80 %, но и проектировать деятельность холдинга в разрезе каждой организационной функции. Некоторые департаменты управляющей компании холдинга, увидев такие результаты, начали создавать консолидированные планы-графики деятельности подчиненных подразделений по всему холдингу.

Планирование

Точность плановых данных повысилась до 80 %. Данный показатель был достигнут через три месяца после завершения проекта. К тому же наметилась тенденция еще большего роста точности за счет совершенствования методик натурально-стоимостного планирования (заявок потребности).

Такой эффект был достигнут в том числе и благодаря ряду изменений, подготовленных рабочей группой для оптимизации инвестиционной деятельности. При том, что цель проекта была акцентирована именно на контроле за исполнением, без адекватных плановых данных контролировать попросту нечего. Поэтому были переработаны регламенты разработки инвестиционных проектов с включением в них процедур подачи и согласования заявок потребностей.

Основанные на этих заявках плановые бюджеты стали реальным инструментом для управления операционной деятельностью компании, позволяющим оперативно выявлять незапланированное расходование средств.

Проекты исполнения

Именно так стали называться договоры с момента создания их неутвержденной версии до момента полного исполнения. Договором стало принято называть каждую сделку (поставку), так как даже отдельно взятая спецификация имеет свои индивидуальные особенности, которые нужно анализировать, которыми можно управлять. По сути, процессы работы с договорами стали ориентированы на осуществление второго уровня контроля потребностей. Каждый договор представляет собой четко спроектированную «дорожную карту» обеспечения какой-либо потребности, в которой расписывается последовательность действий всех сторон, точки их контроля и инструменты анализа и аудита.

Исполнение

Менеджеры начали работать по заранее подготовленным и утвержденным планам-графикам. Такой подход значительно снизил трудозатраты на исполнение ежедневной деятельности, минимизировал риски срыва сроков.

В части исполнения финансовых обязательств появилась возможность прогнозировать движение денежных средств с высокой точностью. Этому способствовало также внедрение системы оценки вероятности исполнения обязательств. Можно ли рассчитывать на поступление денег от заказчика? Отгрузит ли поставщик товары? Даст ли банк кредит? Сегодня на основании разработанного регламента система оценки рисков продолжает развиваться, так как этот механизм должен существовать в той же динамике, что и сама компания. Изменилась структура холдинга — изменились правила оценки рисков, открылось новое направление деятельности — разрабатываются дополнительные виды риска, методы их оценки, мероприятия реагирования.

Целевая задача по обеспечению возможности согласования платежей всех организаций холдинга в управляющей компании холдинга была перевыполнена в шесть раз: процессы согласования заявок на денежные средства стали проходить не за сутки, как планировалось первоначально, а за четыре часа, начиная от подачи заявки до ее согласования в финансовом департаменте головной компании. Исключение, как всегда, составили форс-мажорные ситуации, но у менеджеров появилось гораздо больше времени для анализа таких инцидентов и выработки оптимального управленческого решения в качестве реакции на них.

Работа с инвестиционными проектами на этапе исполнения была выделена в отдельную внутрикорпоративную функцию. Но порядок ее не изменился — есть план-график работ, базирующийся на заключенных договорах, есть факт исполнения в контексте тех же договоров и отклонения, на которые должны реагировать определенные службы компании в рамках своих компетенций.

Заключение

Проект, суть которого вкратце изложена выше, длился полтора года. К работе было привлечено шесть консультантов, включая руководителя проекта и четырех технических специалистов. Со стороны заказчика (холдинга) проектная команда на разных этапах работы насчитывала до пятидесяти специалистов. Проектный офис клиента, состоящий из специально выделенных для этой работы сотрудников, функционировал при участии всего лишь четырех человек.

В настоящее время внедренные изменения продолжают развиваться и давать новые плоды. И немаловажную роль здесь играет произошедшая в компании формализация культуры проектного подхода к управлению и методик детализации управленческих действий.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам