Предприниматели все чаще проявляют интерес к лизинговым компаниям. Если предприятие предполагает приобрести новое технологическое оборудование, то проще получить его по лизингу, так как само лизинговое имущество выступает в качестве залога. В статье мы подробно расскажем о финансовой оценке предпринимательского проекта лизингополучателя.

Для финансовой оценки предпринимательского проекта и фирмы-лизингополучателя применяется система показателей (коэффициентов), характеризующих ликвидность, платежеспособность, прибыльность, использование активов и акционерного капитала.

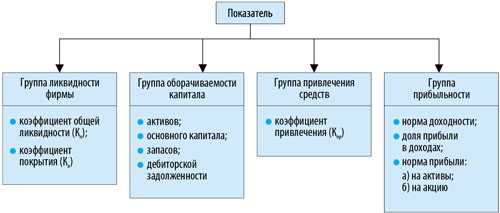

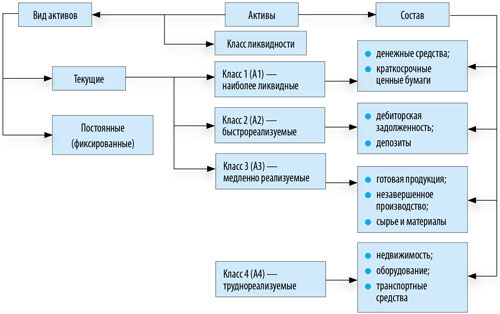

Основные показатели платежеспособности лизингополучателя и группировка активов предприятия по степени ликвидности представлены на рис. 1 и 2 соответственно.

Рис. 1. Основные показатели платежеспособности лизингополучателя

Рис. 2. Группировка активов предприятия по степени ликвидности

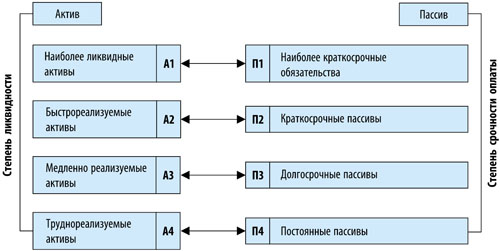

Для оценки ликвидности предприятия показатели актива и пассива баланса группируются по двум признакам:

- по степени снижения ликвидности (актив);

- по степени срочности погашения (пассив).

Активы в зависимости от скорости превращения в денежные средства принято подразделять на четыре группы (рис. 3).

- А1 — наиболее ликвидные активы (денежные средства предприятий и краткосрочные финансовые вложения);

- А2 — быстрореализуемые активы (дебиторская задолженность и прочие активы);

- А3 — медленно реализуемые активы (к ним относятся статьи из разд. II баланса «Оборотные активы» и статья «Долгосрочные финансовые вложения» из разд. I баланса «Внеоборотные активы»);

- А4 — труднореализуемые активы (статьи разд. I баланса «Внеоборотные активы»).

Группировка пассивов происходит по степени срочности их возврата:

- П1 — наиболее краткосрочные обязательства (статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы»);

- П2 — краткосрочные пассивы (статья «Заемные средства» и другие статьи разд. VI баланса «Краткосрочные пассивы»);

- П3 — долгосрочные пассивы (долгосрочные кредиты и заемные средства);

- П4 — постоянные пассивы (статьи разд. I баланса «Капитал и резервы»).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

- А1 ≥ П1;

- А2 ≥ П2;

- А3 ≥ П3;

- А4 ≤ П4.

Рис. 3. Группировка статей актива и пассива для анализа ликвидности баланса фирмы-лизингополучателя

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств:

Ес = Ис – F,

где Ес — наличие собственных оборотных средств;

Ис — источники собственных средств (итог разд. III баланса «Капитал и резервы»);

F — основные средства и вложения (итог разд. I баланса «Внеоборотные активы»).

Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1–П1 и А2–П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3–П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Анализ ликвидности баланса проводится с помощью аналитической

табл. 1, по данным которой можно сделать вывод, что баланс предприятия соответствует

всем критериям абсолютной ликвидности. Предприятие на начало и на конец года полностью

покрывает все свои обязательства по любому виду пассивов (рис. 4).

Рис. 4. Коммерческие показатели лизингополучателя

|

Таблица 1. Расчет показателей финансового состояния предприятия | |||

|

Показатель |

Формула расчета |

Примечание |

Характеристика показателя |

|

Ликвидность | |||

|

Коэффициент общей ликвидности (Кл) |

Кл = Краткосрочные активы / Краткосрочные обязательства |

Краткосрочные активы — активы, которые могут быть обращены в наличность в течение 1 года и ранее; краткосрочные обязательства должны быть погашены в течение года |

Кл показывает, как предприятие может выполнить свои краткосрочные обязательства за счет имеющихся краткосрочных активов. Соотношение 2:1 является оптимальным для большинства предприятий и отраслей. Чем выше Кл, тем более привлекательны предприятие и отрасль для инвестора |

|

Коэффициент срочной ликвидности (Ксл) |

Ксл = (Краткосрочные активы – Запасы) / Краткосрочные обязательства |

Ксл служит более строгой мерой ликвидности. Запасы исключаются из расчета потому, что данная статья считается последним ликвидным средством |

Ксл показывает, как предприятие может выполнить свои краткосрочные обязательства за счет имеющихся легкореализуемых активов. Соотношение 1:1 является оптимальным для большинства предприятий |

|

Возврат дебиторской задолженности (в днях) (ДЗ) |

ДЗ = Сумма дебиторской задолженности за год |

Дебиторская задолженность — это средства, которые клиент должен предприятию |

Большая величина ДЗ (около года) может свидетельствовать о следующем:

|

|

Оборачиваемость товарных запасов (в днях) (Отз) |

Отз = Сумма товарных запасов Оборачиваемость товарных запасов (в днях) – Отз = Сумма товарных запасов / (Годовой объем (сбыта: 360) |

Товарный запас в днях продажи (фактический) — показатель, определяющий размер существующего страхового товарного запаса, выраженный в днях продажи товара |

Большая величина Отз будет свидетельствовать о наличии излишних запасов, незначительная величина — о недостатке необходимых запасов |

|

Чистый оборотный капитал (Кчо) |

Кчо = Краткосрочные активы – Краткосрочные обязательства |

Положительная величина Кчо свидетельствует о ликвидности предприятия в целом | |

|

Структура текущих активов, %:

|

Если доля значительна (более 50 %), это может свидетельствовать о недостаточном контроле за поступлением платежей. Незначительная доля свидетельствует о финансовом риске из-за недостатка наличных денег | ||

|

Платежеспособность | |||

|

Коэффициент общей платежеспособности (Коп) |

Коп = Собственный капитал / Обязательства |

Под обязательствами понимается сумма краткосрочных и долгосрочных обязательств, а также сумма собственного капитала |

Коп показывает долю собственного капитала в финансировании предприятия |

|

Коэффициент возврата долгосрочных обязательств (Квд) |

Квд = Балансовая прибыль / Сумма выплаченных процентов по долгосрочным обязательствам |

Квд должен быть значительно больше 1. В данном случае он будет свидетельствовать о высокой прибыльности вложенных средств | |

|

Прибыльность | |||

|

Коэффициент валовой прибыли (Квп) |

Квп = Валовая прибыль / Выручка от реализации |

Валовая прибыль равняется выручке от реализации (объему сбыта) за вычетом себестоимости реализованной продукции |

Нужно сравнить Квп с аналогичными показателями альтернативных вариантов |

|

Коэффициент чистой прибыли (или коэффициент прибыльности) (Кчп) |

Кчп = Чистая прибыль / Выручка от реализации |

Чистая прибыль — это прибыль, оставшаяся после выплаты налогов, но до выплат дивидендов по обыкновенным и привилегированным акциям |

Высокие значения Кчп свидетельствуют:

|

|

Коэффициент удержания (Ку) |

Ку = Прибыль, направляемая в бизнес / Чистая прибыль |

Ку от 0,8 до 1,0 указывает на то, что предприятие стремится заработать деньги путем инвестирования в само предприятие | |

|

Использование активов | |||

|

Стоимость недвижимости предприятия |

Балансовая, остаточная, рыночная |

Недвижимость — это земля, а также всякое иное имущество, прикрепленное к земле и прочно связанное с ней (здания, сооружения и т. д.) |

Необходимо оценить:

|

|

Реальная стоимость предприятия |

Включает действительную стоимость: филиалов предприятия; торговой марки; акций, выпущенных и вновь купленных предприятием | ||

|

Показатели фондоотдачи |

Годовой объем сбыта: среднегодовая стоимость ОПФ |

Высокие показатели свидетельствуют об:

| |

|

Использование акционерного капитала | |||

|

Норма прибыли на акционерный капитал (Пак) |

Пак = Чистая прибыль / Средняя величина акционерного капитала |

Средняя величина капитала рассчитывается как среднее арифметическое: сумма акционерного капитала на начало и на конец года, деленная на 2 |

Тенденция изменения: Пак должна быть стабильной и возрастающей |

|

Коэффициент оборачиваемости акционерного капитала (Коак) |

Коак = Годовой объем сбыта / Средняя величина акционерного капитала |

Акционерный капитал включает обыкновенные акции, оплаченную часть капитала и нераспределенную прибыль |

Нужно проследить тенденцию изменения данного показателя. Большая величина Коак свидетельствует об эффективности проекта |

|

Коэффициент финансового риска (Кфр) |

Кфр = Долгосрочная задолженность / Акционерный капитал |

Долгосрочная задолженность определяется как сумма долгосрочных кредитов за вычетом произведенных выплат |

Тенденция уменьшения: Кфр указывает на снижение финансового риска и стабилизацию состояния предприятия |

|

Норма прибыли на обыкновенные акции (Поа) |

Поа = Чистая прибыль – Дивиденды по привилегированным акциям / Средняя величина акционерного капитала в обыкновенных акциях | ||

|

Коэффициент соотношения цена/доход (Ц/Д) |

Ц/Д = Рыночная цена акции / Доход на одну акцию за год |

Доход на одну акцию за год рассчитывается как отношение чистой прибыли предприятия за год к числу проданных акций |

Ц/Д до 10 относится к акциям с низким соотношением, более 30 — с высоким соотношением |

Всесторонний анализ фирмы — потенциального лизингополучателя можно провести с помощью показателей финансовой устойчивости предприятия, деловой активности, рентабельности, финансового левериджа и др. (табл. 2).

|

Таблица 2. Система показателей деловой активности предприятия | ||

|

Показатель |

Формула расчета |

Комментарий |

|

Выручка от реализации (V) |

ф. № 2 |

— |

|

Чистая прибыль (Рr) |

Прибыль отчетного года – Налог на прибыль |

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль |

|

Производительность труда (Пт) |

Пт = V / Чр |

Рост показателя свидетельствует о повышении эффективности

использования трудовых ресурсов |

|

Фондоотдача производственных фондов (Ф) |

Ф = V / Fср |

Отражает эффективность использования основных средств и прочих внеоборотных активов. Показывает, сколько на один рубль стоимости внеоборотных активов реализовано продукции |

|

Коэффициент общей оборачиваемости капитала (Ок) |

Ок = V / Вср |

Показывает скорость оборота всех средств предприятия |

|

Коэффициент оборачиваемости оборотных средств (Ооб) |

Ооб = V / Rа ср |

Отражает скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота (выручки) приходится на каждый рубль данного вида активов |

|

Коэффициент оборачиваемости материальных оборотных средств (Ом. ср) |

Ом. ср = V / Zср |

Скорость оборота запасов и затрат, то есть число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму |

|

Средний срок оборота дебиторской задолженности (Сдз) |

Сдз = 365 / Одз |

Показатель характеризует продолжительность одного оборота дебиторской задолженности в днях. Снижение показателя — благоприятная тенденция |

|

Коэффициент оборачиваемости дебиторской задолженности (Одз) |

Одз = V / Rа ср |

Показывает число оборотов за период коммерческого кредита, предоставленного предприятием. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами |

|

Средний срок оборота материальных средств (См. ср) |

См. ср = V / Ом. ср |

Продолжительность оборота материальных средств за отчетный период |

|

Коэффициент оборачиваемости кредиторской задолженности (Окз) |

Окз = V / rp ср |

Показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предприятия, если Окз < Одз. Возможен остаток денежных средств у предприятия |

|

Продолжительность оборота кредиторской задолженности (Скз) |

Скз = 365 / Окз |

Показывает период, за который предприятие покрывает срочную задолженность. Замедление оборачиваемости, то есть увеличение периода, характеризуется как благоприятная тенденция |

|

Коэффициент оборачиваемости собственного капитала (Оск) |

Оск = V / Ис. ср |

Отражает активность собственных средств или активность денежных средств, которыми рискуют акционеры или собственники предприятия. Рост в динамике означает повышение эффективности используемого собственного капитала |

|

Продолжительность операционного цикла (Цо) |

Цо = Сдз + См. ср |

Характеризует общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности. Необходимо стремиться к снижению значения данного показателя |

|

Продолжительность финансового цикла (Цф) |

Цф = Цо – Скз |

Время, в течение которого финансовые ресурсы отвлечены из оборота. Цель управления оборотными средствами — сокращение финансового цикла, то есть сокращение операционного цикла и замедление срока оборота кредиторской задолженности до приемлемого уровня |

|

Коэффициент устойчивости экономического роста (Кур) |

Кур = (Рс – Д) / Ис. ср × 100 % = Рр / Ис. ср × 100 % |

Характеризует устойчивость и перспективу экономического развития предприятия. Определяет возможности предприятия по расширению основной деятельности за счет реинвестирования собственных средств. Показывает, какими темпами в среднем увеличивается экономический потенциал предприятия |

Примечание: Чр — среднесписочная численность работников; Fcp

— средняя стоимость за период внеоборотных активов; Bcp — средний за период

итог баланса; Ra cp — средняя величина за период оборотных активов; Zcp —

средняя величина за период запасов и затрат; ra cp — средняя дебиторская

задолженность за период; rp cp — средняя кредиторская задолженность за период; Ис.

ср — средняя за период величина собственного капитала резервов; Д — дивиденды,

выплачиваемые акционерам; Pс — чистая прибыль, оставшаяся в распоряжении

предприятия; Pp — прибыль, направленная на развитие производства (реинвестированная

прибыль).

Оценка финансовой устойчивости предприятия проводится с помощью финансовых коэффициентов. Расчет и анализ этих показателей существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия.

Основные показатели рентабельности можно объединить в три группы:

1) показатели доходности продукции — рассчитываются на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности);

2) показатели доходности имущества предприятия — формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов);

3) показатели доходности используемого капитала — рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам