ОСНОВНЫЕ СПОСОБЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

Прибыль — положительный финансовый результат деятельности компании, сумма доходов от реализации продукции (оказания услуг, выполнения работ), основных средств, иного имущества и доходов от прочих операций, уменьшенная на сумму расходов.

Исходя из данного определения, можно выделить три основных способа увеличения прибыли.

1. Увеличение выручки от реализации продукции (оказания услуг, выполнения работ). Для этого необходимо:

• расширять номенклатуру и ассортимент;

• расширять рынки сбыта;

• проводить рекламные кампании, стимулирующие спрос;

• разрабатывать системы лояльности, бонусные схемы, программы скидок и т. д.

2. Увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов. Согласно ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина России от 06.05.1999 № 32н (в ред. от 27.11.2020), к прочим доходам относятся:

• поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• штрафы, пени, неустойки за нарушение условий договоров;

• активы, полученные безвозмездно, в том числе по договору дарения;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки активов и др.

Примеры увеличения прочих доходов:

• продажа неиспользуемых или неэффективно используемых основных средств;

• инвестирование условно свободных денежных средств для получения процентов.

3. Сокращение расходов компании. Данный способ по праву признается наиболее эффективным. Благодаря формированию программ (планов) по сокращению расходов компании достигают положительных результатов. В данном случае в первую очередь оптимизируют расходы, которые напрямую влияют на конечную себестоимость продукции (работ, услуг):

• меняют поставщиков товаров и услуг, перезаключают договоры на более выгодных условиях, приобретают более дешевое сырье;

• оптимизируют штат сотрудников, пересматривают условия оплаты труда и премирования;

• сокращают накладные расходы (переезжают в офисы, отдаленные от центра и более доступные по цене, сокращают численность непроизводственных работников, урезают бюджеты на поддержание и ремонт помещений, канцелярию, сотовую связь, Интернет и т. д.).

Во вторую очередь приступают к оптимизации прочих расходов. Примеры оптимизации прочих расходов:

- рефинансирование имеющихся кредитов (получение перерасчета за счет снижения процентной ставки);

- досудебные и судебные взыскания долгов с контрагентов и др.

ЧТО ЛЕЖИТ В ОСНОВЕ ПРОЦЕССА ОПТИМИЗАЦИИ РАСХОДОВ

В большинстве случаев компании начинают сокращать затраты только в критических ситуациях. Данный подход неправильный. Залог успешного функционирования любой компании — постоянная и непрерывная работа по оптимизации затрат.

Индивидуальный подход к оптимизации расходов

Сокращение всех или отдельных статей расходов на утвержденный усредненный процент — ошибочный подход к оптимизации затрат. Он не отражает классификацию расходов по принципу приоритетности и важности, а само сокращение происходит по формальному признаку.

Еще один пример ошибок — задержка или неуплата обязательных и запланированных платежей. С одной стороны, сохраняются денежные средства на счетах, с другой — эти расходы в любом случае рано или поздно придется осуществить. Причем в увеличенном размере из-за штрафов и пени.

Процесс оптимизации расходов трудоемкий, выделить из всего объема расходов лишние достаточно сложно. Нужно учитывать специфику деятельности: для одной компании определенные категории расходов будут лишними, другая без этих расходов не сможет функционировать.

Поэтому к вопросам оптимизации структуры затрат следует подходить не с формальной точки зрения и не по опыту передовых компаний другой сферы деятельности.

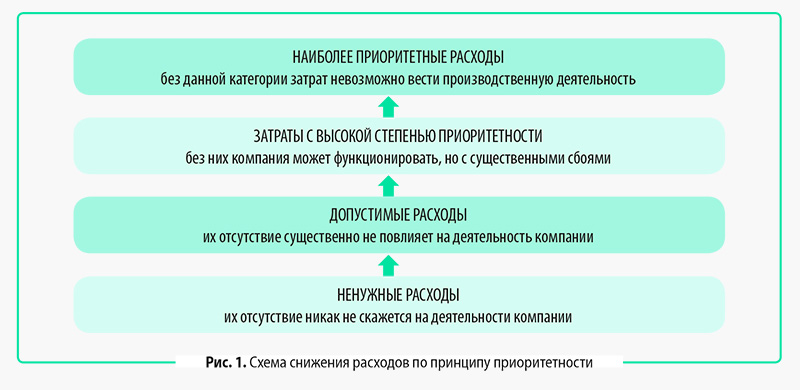

Методика снижения расходов по принципу приоритетности

Наиболее эффективной методикой снижения расходов по праву признана методика, основанная на принципе приоритетности. Она предполагает структурирование и группировку всех расходов компании по указанному принципу (рис. 1).

Очевидна необходимость сокращения расходов снизу вверх, то есть начиная с ненужных. На бумаге и в теории это звучит логично, а на практике возникают сложности, поскольку не всегда можно оценить, как сильно отразится на деятельности компании сокращение той или иной статьи затрат.

Поэтому рекомендуем анализировать фактор влияния конкретной статьи расходов на деятельность компании в среднесрочной и долгосрочной перспективе, составляя возможные положительные и отрицательные варианты развития, оценивая возможные риски.

Если сократить прямые материальные расходы за счет приобретения сырья более низкого качества, расходы по этой статье затрат снизятся. Однако возникает риск, что снизятся качество продукции и объемы реализации. Это повлечет снижение выручки и прибыли как основных показателей эффективной деятельности компаний.

Оптимизация расходов по принципу оправданности

Многие считают, что в оптимизации расходов нет ничего сложного. Выявляй лишние расходы и сокращай. Однако это далеко не все, на что стоит обращать внимание. Например, компания пошла по принципу сокращения наиболее весомых расходов, имеющих наибольший удельный вес в себестоимости продукции, и очень быстро получила результат — повышение прибыли, чего и хотела добиться.

Однако прошло время, и показатели стали падать, рентабельность снизилась. В чем дело? Оказывается, сэкономив на материальных расходах, компания стала закупать более дешевое сырье, что отразилось на качестве конечного продукта. Если сначала покупатель этого не понял (именно поэтому вначале показатели рентабельности выросли), то в скором времени продажи упали, снизились показатели рентабельности.

По этой причине наиболее оптимальной считается оптимизация по принципу оправданности тех или иных расходов. Прежде чем запускать мероприятия по сокращению расходов, нужно определить, насколько эффективно компания сможет работать без этих расходов.

На основании сказанного выше делаем вывод, что в основе системы оптимизации расходов лежит:

• корректное планирование, нормирование и контроль расходования денежных средств;

• группировка всех затрат компании по степени значимости (по принципу оправданности, влиянию на размер получаемой прибыли);

• план-фактный анализ с обязательным выявлением отклонений в абсолютной и относительной форме, определением причин появления факта сверхнормативных расходов, разработка мероприятий по минимизации отклонений.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам