Продолжаем организацию учета затрат на ремонт оборудования в Excel-модели. В предыдущих трех частях мы рассмотрели, как внедрить Заявку на ремонт оборудования, как организовать учет материальных и трудовых затрат. Теперь на основании накопленной базы данных о затратах логически завершим комплекс проделанной работы — настроим калькулирование стоимости ремонта.

СФОРМИРУЕМ СЕБЕСТОИМОСТЬ РЕМОНТНЫХ РАБОТ В ЖУРНАЛЕ

Чтобы рассчитать стоимость ремонта оборудования, нам понадобятся Журналы учета, ранее сформированные в Excel-модели:

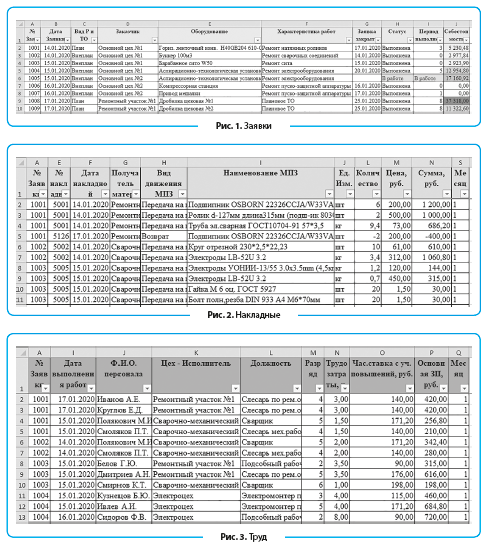

- Журнал Заявок на ремонт (часть 1, табл. 3). Имя «умной» таблицы — «Заявки». Журнал заявок необходим для получения информации о ремонтируемом оборудовании, датах ремонтных работ, исполнителях. Образец Заявки на ремонт представлен в части 1;

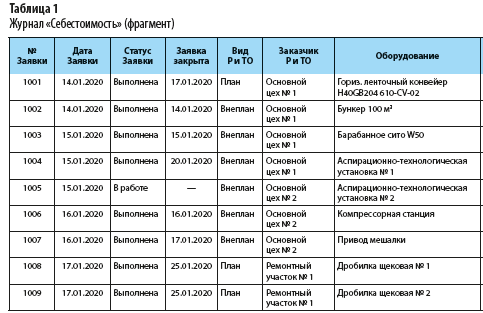

- Журнал «Накладные склада» (часть 2, табл. 1). Имя таблицы — «Накладные». По данному журналу просуммируем материальные затраты;

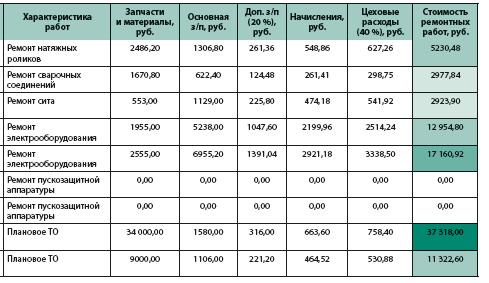

- Журнал «Учет трудозатрат» (часть 3, табл. 1). Имя таблицы — «Труд». По данному журналу просуммируем основную заработную плату.

Указанные Журналы-источники продублированы на рис. 1–3.

Формируем в Excel-модели Журнал «Себестоимость» (табл. 1). Название листа в Excel-модели — «Стоимость Р и ТО».

Таблица 1 может показаться громоздкой. При необходимости графы, выделенные серым цветом (подтянуты из Журнала заявок), скрывают и оставляют только номер заявки. Однако именно такое построение таблицы позволит получить полные данные о специфике ремонта при создании отчетов, о которых поговорим позже.

Сейчас рассмотрим, как работает табл. 1, как рассчитана стоимость ремонтных работ по каждой заявке.

Графы «Дата Заявки», «Статус Заявки», «Заявка закрыта», «Вид Р и ТО», «Заказчик Р и ТО», «Оборудование» и «Характеристика работ» автозаполняются на основании номера заявки по формуле «ВПР»:

- Дата Заявки: =ВПР(A2;Заявки;2) — рис. 1;

- Статус Заявки: =ВПР(A2;Заявки;8);

- Заявка закрыта: =ЕСЛИ('Стоимость Р_ТО'!$C2="В работе";"--";ВПР(A2;Заявки;7));

- Вид Р и ТО: =ВПР(A2;Заявки;3);

- Заказчик Р и ТО: =ВПР(A2;Заявки;4);

- Оборудование: =ВПР(A2;Заявки;5);

- Характеристика работ: =ВПР(A2;Заявки;6).

В предыдущих частях статьи мы получали показатели о затратах на ремонт по тем или иным статьям с помощью инструмента сводных таблиц. Однако сводные таблицы имеют недостаток: их формируют на основании одного источника данных, а в нашей Excel-модели данные для разных статей затрат содержатся в различных Журналах. Поэтому применим функцию «СУММЕСЛИМН».

Продолжение табл. 1

Аргументы функции «СУММЕСЛИМН» представлены на рис. 4, где «Накладные» — имя «умной» таблицы (Журнал «Накладные склада», рис. 2).

Функция на рис. 4 просуммирует материальные затраты. Обратите внимание на Журнал «Накладные склада»: по одной Заявке на ремонт получали материалы несколько раз в разные дни, были возвраты на склад. Перепроверяют, правильно ли работает формула в графе «Запчасти и материалы, руб.».

Важный момент: аналогично, только по Журналу трудозатрат (см. рис. 3), суммируют основную заработную плату производственного персонала:

=СУММЕСЛИМН(Труд[Основная ЗП, руб.];Труд[№ Заявки];A2).

Настройки остальных граф зависят от учетной политики компании:

- графа «Доп. з/п (20 %), руб.» — в компании принято, что в среднем для целей калькулирования себестоимости ремонтов дополнительная заработная плата принята в размере 20 % от основной: =ОКРУГЛ(J2*20/100;2). Чтобы исключить ошибки округления, применяют формулу ОКРУГЛ и округляют значение до двух знаков после запятой;

- графа «Начисления, руб.» — процент начислений зависит от видов деятельности компании. Для условного примера примем 35 %: =ОКРУГЛ((J2+K2)*35/100;2);

- графа «Цеховые расходы (40 %), руб.» — в компании базой для начисления цеховых (общепроизводственных, общезаводских) расходов служит весь фонд заработной платы основных рабочих. Для расчета себестоимости ремонтов принят средний процент за прошлый год — 40 % (пример условный);

- графа «Стоимость ремонтных работ, руб.» определяется суммированием перечисленных выше граф, включая «Запчасти и материалы, руб.».

Для удобства работы с табл. 1 к стоимостной графе применено условное форматирование: вкладка Главная → Стили → Условное форматирование → Цветовые шкалы.

Поскольку использована формула суммирования, то при отсутствии показателей в табл. 1 будут выводиться нули, что усложняет работу с таблицей.

Чтобы скрыть нули, применено Условное форматирование: Правила выделения ячеек → Равно → Пользовательский формат (если значение равно нулю, белый шрифт скроет цифру с экрана, но настроенная формула продолжит работу).

Как видно из табл. 1, для компании наиболее дорогостоящей оказалась Заявка № 1008 — 37 318,00 руб. (насыщенная зеленая заливка). Причины: высокая стоимость запчастей и материалов, проводили плановое техническое обслуживание Дробилки щековой № 1.

Вторая по дороговизне ремонта заявка — № 1005. Причина высоких затрат на ремонт электрооборудования Аспирационно-технологической установки № 2 — высокие трудозатраты и связанные с ними начисления.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам