Одна из важнейших задач планово-экономического отдела — организация участков учета фактических затрат. Учет организуют для следующих целей:

- контроль за выдерживанием установленных лимитов (нормативных, бюджетных);

- планирование и бюджетирование на следующий период;

- формирование отчетов для руководства о потреблении ресурсов;

- анализ результатов хозяйственной деятельности;

- своевременное принятие мер реагирования на изменение в потреблении (рост тарифов, снижение потребления в натуральных показателях и др.).

В данной статье рассмотрим, как организовать учет энергоносителей в Excel-модели.

ЖУРНАЛ УЧЕТА

Учет фактического потребления энергоносителей организуют в Журнале учета энергоносителей (табл. 1). При организации учета принимают во внимание следующие факторы:

- действующую в компании систему бюджетирования;

- структуру предприятия, необходимость вести учет потребления ресурсов по отдельным подразделениям, цехам, филиалам и т. д.;

- особенности снабжения энергоресурсами каждого выделенного подразделения (централизованное теплоснабжение или собственная котельная, электрокотел, собственная скважина вместо центрального водопровода и т. д.);

- перечень поставщиков энергоносителей;

- порядок расчетов;

- подтверждающие документы и оперативность их поступления в экономическую службу для отражения факта.

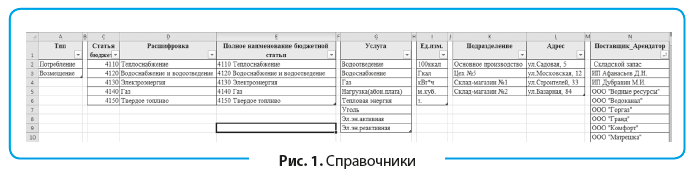

Важные факторы формулируют в виде справочников (рис. 1), которые используют при заполнении Журнала учета энергоносителей.

Рассмотрим положение дел в условной компании ООО «Галактика».

Швейное производство сформировано производственными мощностями по основному адресу (ул. Садовая, 5), цех № 5 является территориально обособленным подразделением.

Цех № 5, который расположен в регионе, имеет собственную скважину, поэтому централизованное водоснабжение отсутствует.

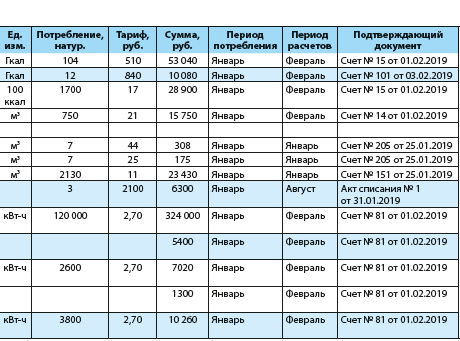

Данный цех потребляет тепловую энергию от поставщика ООО «Энерго-сервис» (Счет № 101 от 03.02.2019 и т. д., табл. 1).

У компании ООО «Галактика» есть два склада-магазина.

Склады не имеют поставщиков тепловой энергии, так как теплоснабжение в первом магазине обеспечивает электрокотел (Счет № 81 от 01.02.2019), во втором — угольный котел (Акт списания № 1 от 31.01.2019, табл. 1). Закупку угля компания планирует на август.

ООО «Галактика» имеет арендаторов помещений по основному адресу и складу-магазину № 1, которые возмещают затраты на энергоносители.

Для целей контроля и планирования реактивную электроэнергию учитывают только в стоимостном выражении (Счет № 81 от 01.02.2019, статья бюджета 4130).

Продолжение табл. 1

Журнал учета энергоносителей организуют поэтапно:

Этап 1. Прорабатывают справочники (см. рис. 1). Каждый справочник форматируют как умную таблицу (вкладка Главная → Стили → Форматировать как таблицу). Таблицам-справочникам присваивают имена.

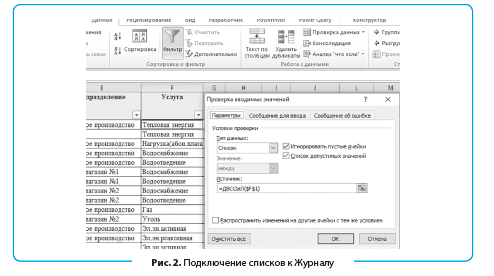

Этап 2. Чтобы получать в дальнейшем систематизированные данные, к графам табл. 1 подключают созданные справочники в качестве списков: вкладка Данные → Проверка данных (рис. 2). Это следующие графы: Тип, Статья бюджета, Поставщик_Арендатор, Подразделение, Услуга, Ед. изм., Период потребления, Период расчетов.

Журнал учета создают на один год. За этот период справочники могут пополняться новыми поставщиками или видами услуг. Чтобы справочники автоматически расширялись, вместо диапазона данных задают в Источнике ссылку: =ДВССЫЛ (рис. 2). Важная деталь: название графы Журнала учета и название умной таблицы-справочника должны совпадать.

Этап 3. В Журнал учета включают служебные столбцы, которые в режиме ввода данных скрыты. Их заполняют автоматически с помощью формул и используют для построения сводных таблиц. В таблице 1 это следующие графы:

- «Полное наименование бюджетной статьи» (табл. 2):

=ВПР([@[Статья бюджета]];Статья_бюджета[#Все];3).

Здесь применена функция «ВПР», которая ищет значение в крайнем левом столбце таблицы-справочника и выводит значение ячейки, находящейся в указанном столбце той же строки. По умолчанию таблица должна быть отсортирована по возрастанию, как это выполнено в справочнике (см. рис. 1);

|

Таблица 2. Служебный столбец |

|

Полное наименование бюджетной статьи |

|

4110 Теплоснабжение |

|

4120 Водоснабжение и водоотведение |

|

4140 Газ |

|

4150 Твердое топливо |

|

4130 Электроэнергия |

- «Услуга + Ед. изм. + Тариф» (табл. 3):

=[@Услуга]&", "&[@[Ед.изм.]]&" # "&[@[Тариф, руб.]]&"руб.".

В одной графе сцеплено содержание нескольких граф, для удобства чтения добавлены разделители # и пробелы (в кавычках).

|

Таблица 3. Столбец для сводной таблицы |

|

Услуга + Ед. изм. + Тариф |

|

Тепловая энергия, Гкал # 510руб. |

|

Тепловая энергия, Гкал # 840руб. |

|

Нагрузка(абонплата), 100ккал # 17руб. |

|

Водоснабжение, м.куб. # 21руб. |

|

Водоотведение, м.куб. # 16руб. |

|

Водоснабжение, м.куб. # 44руб. |

|

Водоотведение, м.куб. # 25руб. |

|

Газ, м.куб. # 11руб. |

|

Уголь, т # 2100руб. |

|

Эл.эн.активная, кВт-ч # 2,7руб. |

|

Эл.эн.реактивная, # руб. |

Ввиду ограниченности формата статьи мы привели только два примера служебных столбцов, а на практике их может быть больше. Все зависит от параметров, которые нужно вывести в сводную таблицу одной строкой, и от исходных данных в Журнале учета энергоносителей.

Таблицу 1 заполняют на основании подтверждающих первичных учетных документов — счетов поставщиков, актов списания на твердое топливо и др. Обратите внимание, что в Журнале учета энергоресурсы привязаны к двум разным периодам — потребления и расчетов. Так, Счет № 15 от 01.02.2019 за тепловую энергию за январь будет оплачен ООО «Комфорт» в феврале.

После того как в Журнал учета энергоносителей внесен факт, экономисты могут использовать накопленную аналитику. Как это сделать, рассмотрим ниже.

АНАЛИЗ ПОТРЕБЛЕНИЯ

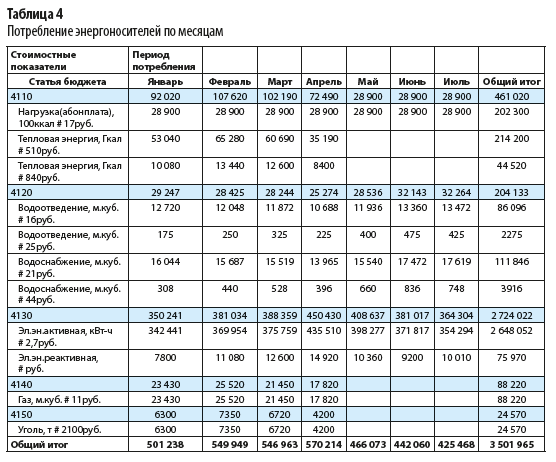

На основании данных Журнала учета в табл. 4 составлен отчет о потреблении энергоносителей по месяцам. Отчет сформирован с помощью инструмента «Сводная таблица»: вкладка Вставка → Таблицы → Сводная таблица.

Список полей сводной табл. 4:

- фильтр отчета — графы Тип, Поставщик_Арендатор;

- названия столбцов — Период потребления;

- названия строк — Статья бюджета и служебный столбец «Услуга + Ед. изм. + Тариф»;

- значения — Сумма.

Анализ потребления энергоресурсов должен содержать расчеты и выводы об отклонениях фактических показателей отчетного периода от:

- аналогичного периода прошлого года или предшествующих 3–5 лет;

- плана или бюджетных лимитов;

- нормативов.

Для этого в планово-экономической службе должны быть систематизированы фактические данные за прошлый год и плановые на текущий год. В рассматриваемой ситуации таких данных нет, поскольку учет факта на организационной стадии. Имеются только данные о потреблении энергоносителей за полугодие с разбивкой по месяцам за текущий год.

Несмотря на то что данных для анализа недостаточно, можно сделать следующие выводы по потреблению ресурсов (см. табл. 4):

- потребление энергоносителей за первое полугодие текущего года составило 3502 тыс. руб. Основная статья — 4130 «Электроэнергия» (2724 тыс. руб.), на втором месте — статья 4110 «Теплоснабжение» (461 тыс. руб.);

- повышений тарифов за анализируемый период не было (услуга с новым тарифом в сводной таблице была бы представлена новой строкой);

- в феврале отчетного года температура была ниже, чем в январе и марте. Это вызвало более высокое потребление тепловой энергии — 107,62 тыс. руб. (январь — 92 тыс. руб.), газа — 25,52 тыс. руб. (январь — 23,43 тыс. руб.), угля — 7,35 тыс. руб. (январь — 6,3 тыс. руб.);

- снижение потребления в апреле (25 274 руб.) по статье 4120 «Водоснабжение и водоотведение» связано с нестабильной подачей воды ООО «Водоканал»;

- несмотря на завершение отопительного сезона в апреле (газ, уголь, тепловая энергия) компания согласно договору с ООО «Комфорт» по основным производственным площадям оплачивает тепловую нагрузку (абонентскую плату) в сумме 28,9 тыс. руб. ежемесячно.

При анализе потребления энергоносителей запрашивают сведения о проведенных мероприятиях по энергосбережению (как собственными службами, так и арендаторами).

Экономия ресурсов начинается с анализа энергоносителей.

Способы экономии потребления энергоносителей:

- ввод в штатное расписание новой должности, отвечающей за энергохозяйство предприятия. Специалист должен заниматься разработкой и внедрением мероприятий по рациональному потреблению энергоносителей;

- установка счетчиков по подразделениям компании, чтобы знать, какой цех потребляет больше или не экономит ресурсы (электроэнергию, воду и т. д.);

- своевременное отключение электрооборудования, в том числе на время обеденного перерыва;

- модернизация оборудования, замена устаревшего на новое (энергосберегающее);

- использование энергосберегающих ламп;

- максимальное использование естественного освещения;

- обеспечение надежной теплоизоляции окон, стен, полов, входных дверей;

- замена обветшалых деревянных окон на новые металлопластиковые энергосберегающие стеклопакеты, в том числе использование стеклопакетов со светоотражающими пленками, которые снижают нагрев помещения в летнее время (позволяет снизить нагрузку на кондиционер);

- развитие культуры энергосбережения в коллективе компании — беседы, обучение сотрудников использованию электрооборудования, памятки в рабочих кабинетах. Это позволит сформировать бережливую модель поведения сотрудников;

- правильная эксплуатация компьютерной техники. Например, настраивают выключение монитора и последующий переход в спящий режим при простое, неиспользуемое периферийное оборудование отключают. При возможности заменяют настольные компьютеры ноутбуками, которые потребляют энергии в несколько раз меньше. Если в офисе используют настольные компьютеры и сетевое подключение к сети, добиться экономии энергии позволяет сокращение длины сетевых кабелей. Для этого нужно грамотно расставить рабочие столы и правильно расположить коммутатор;

- регулярная чистка, обслуживание, обследование системы вентиляции и кондиционирования;

- содержание в чистоте окон, стен, потолков, полов помещений, осветительной арматуры;

- окрашивание стен помещений в светлые тона для увеличения освещенности;

- использование секционного освещения (позволяет осветить только те участки помещений, которые в этом нуждаются);

- уборка помещений не в темное время суток, а сразу после того, как сотрудники покинут свои рабочие места.

Вернемся к анализу потребленных энергоносителей. Кроме фильтров, в информационном окне по потребленным ресурсам вставлены срезы (вкладка Вставка → Фильтр → Срезы) (рис. 3). Это позволяет получать ответы на актуальные вопросы, связанные с планированием и контролем затрат.

Вопрос № 1

Какая сумма затрат по энергоносителям оплачена по основному производству за счет возмещений от арендаторов? Согласно учетным фактическим данным (см. рис. 3) — 14 839 руб. Сумма незначительная. Кроме того, в случае расторжения договора с арендатором Дубравиным М. И. эти затраты по статье 4110 компания будет гасить за свой счет, так как отопление в здании централизованное и теплоснабжение не зависит от наличия арендаторов. Это нужно учитывать при планировании затрат на тепло на следующий год

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам