АЛГОРИТМ СОЗДАНИЯ КОНСОЛИДИРОВАННОГО ПЛАНА ОБЩЕЗАВОДСКИХ РАСХОДОВ В EXCEL

Чтобы консолидировать план расходов по компании, экономисту нужно собрать сведения из подразделений.

Сбор и объединение плановых показателей организуют поэтапно.

Рассмотрим на примере, как спланировать общезаводские расходы.

Этап 1. Утверждаем перечень статей общезаводских расходов, создаем и настраиваем шаблон в Excel.

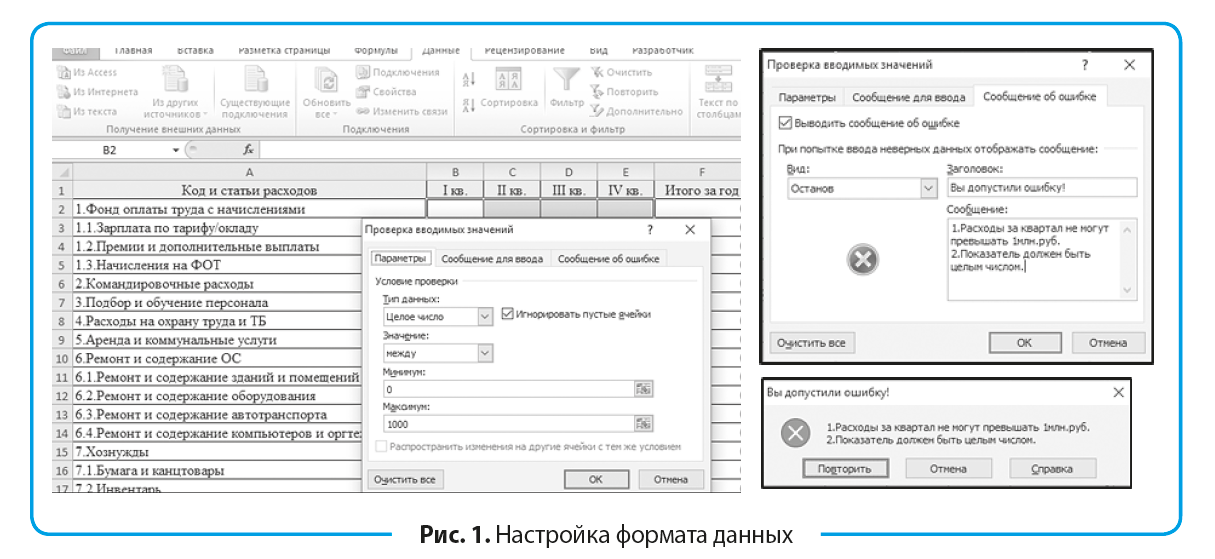

Достаточно часто экономисты получают от подразделений заполненные таблицы с плановыми показателями в некорректном виде. Чтобы избежать этого, предварительно настраивают формат данных: Данные → Работа с данными → Проверка данных → Проверка вводимых значений → Тип данных → Целое число → Минимум «0» → Максимум «1000» (рис. 1). Затраты по одной статье расходов не могут превышать 1 млн руб. в квартал, должны быть в тысячах рублей.

Поскольку с шаблоном будут работать не только финансовые специалисты, добавляют «Сообщение об ошибке» (рис. 1):

Вид — Останов (запрет на ввод данных).

Заголовок — Вы допустили ошибку!

Сообщение: «1. Расходы за квартал не могут превышать 1 млн руб. 2. Показатель должен быть целым числом.»

Текст сообщения должен проинформировать исполнителя, что он делает неправильно.

При вводе показателей, которые не будут отвечать установленным требованиям шаблона, Excel выдаст ошибку (рис. 1).

Это обеспечит встроенный контроль, исключит случайные ошибки ввода и выход за лимит на этапе планирования, снизит трудоемкость проверки полученных заполненных шаблонов.

На практике распространены случаи, когда расходы вписываются в лимит по верхнему пределу.

Учитывая погрешности, которые присущи планированию, целесообразно все статьи расходов, превышающие определенную сумму, автоматизированно выделять.

Получив отчет с сигнальными маркерами, экономист сможет оперативно затребовать с подразделений дополнительные обоснования и расчеты.

Это можно сделать с помощью Условного форматирования: Главная → Условное форматирование → Правила выделения ячеек → Больше → Форматировать ячейки, которые БОЛЬШЕ:

- для прочих и представительских расходов — больше 200 тыс. руб.;

- для остальных расходов — больше 700 тыс. руб. (рис. 2).

Выбирают удобную сигнальную окраску.

Размер лимита, о превышении или приближении к верхнему пределу которого настраивают форматирование, зависит от:

- специфики деятельности компании;

- статьи расхода;

- периода и объемов.

Форматирование настраивают в индивидуальном порядке.

Изменить настройки рассылаемого в подразделения шаблона будет невозможно, если выполнить следующий этап.

Этап 2. Защищаем настроенные формулы от затирания, шаблон — от нежелательного форматирования.

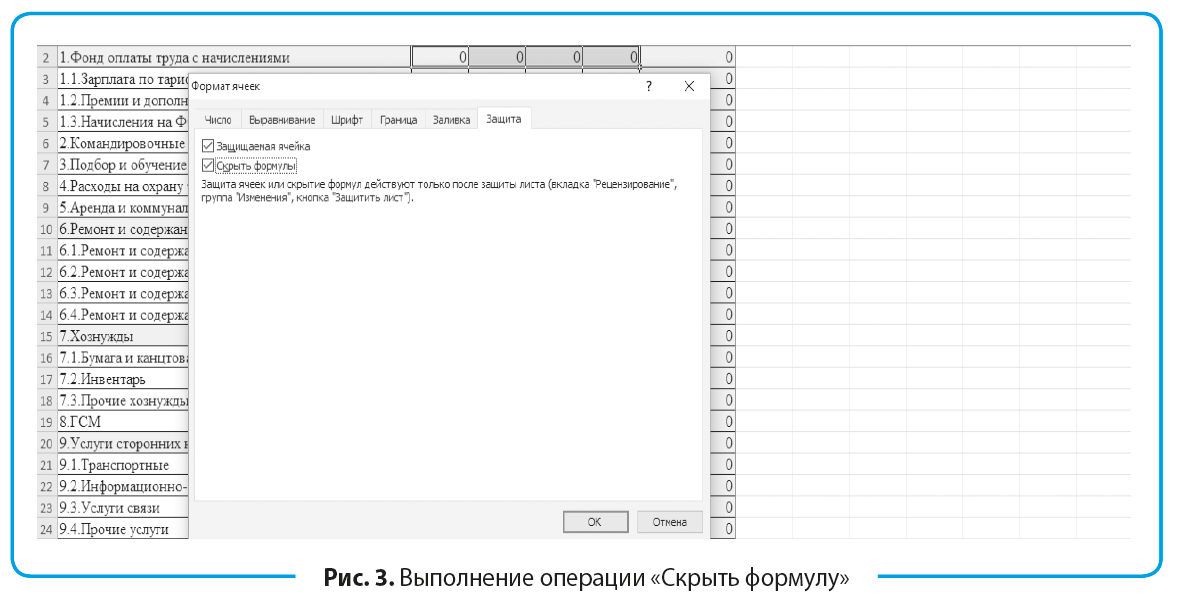

Чтобы не тратить время на проверку формул, исключить случайное их затирание исполнителями, целенаправленно скрыть формулы для соблюдения конфиденциальности, в шаблоне выделяем ячейки с формулами (серая заливка) и вызываем окно «Формат ячеек» (Ctrl + 1). Затем переходим на вкладку «Защита» и устанавливаем флажок около пункта «Скрыть формулы» (рис. 3). После защиты листа формулы будут скрыты, но продолжат работать.

Важный момент: формулы полезно скрывать, если нужно сохранить в тайне процент премирования каждого отдельного сотрудника или порядок формирования себестоимости.

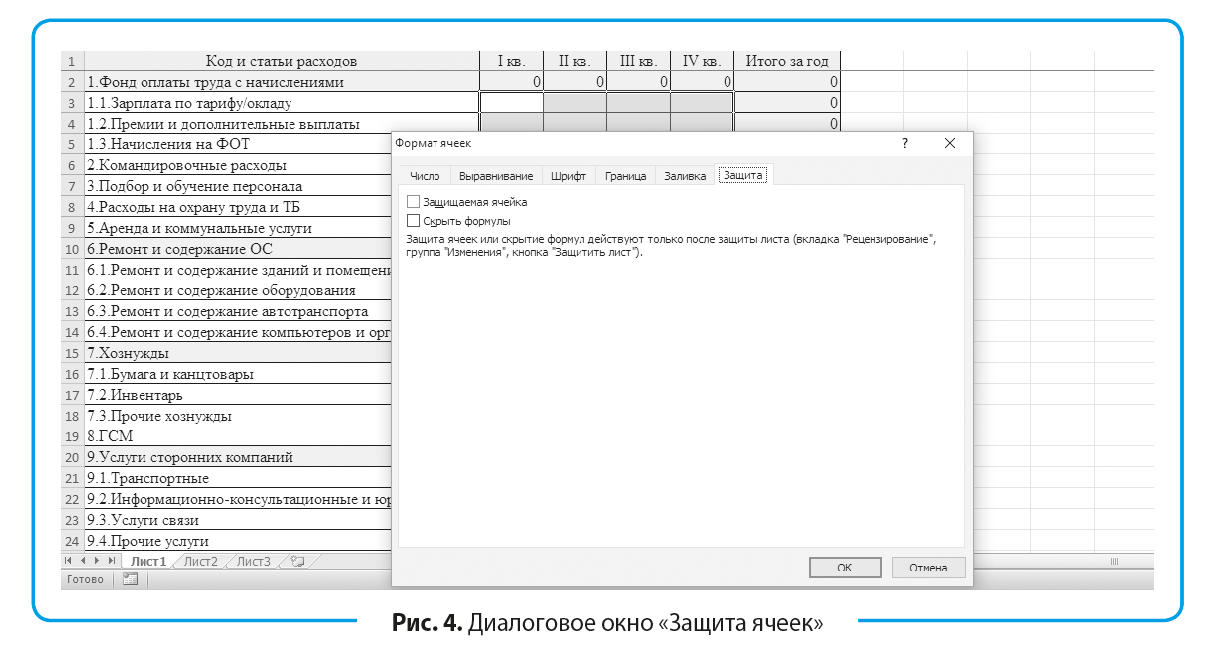

Чтобы защитить шаблон от нежелательного копирования, форматирования, добавления неутвержденных статей расхода, выполняем следующие действия:

1) оставляем доступными ячейки, в которые необходимо ввести плановые показатели. Выделяем эти ячейки, правой кнопкой мыши вызываем меню, выбираем «Формат ячеек» и на вкладке «Защита» убираем флажок с пункта «Защищаемая ячейка». По умолчанию все ячейки защищаемые, поэтому если нужно оставить доступ к выбранным ячейкам, то защиту с них снимаем (рис. 4);

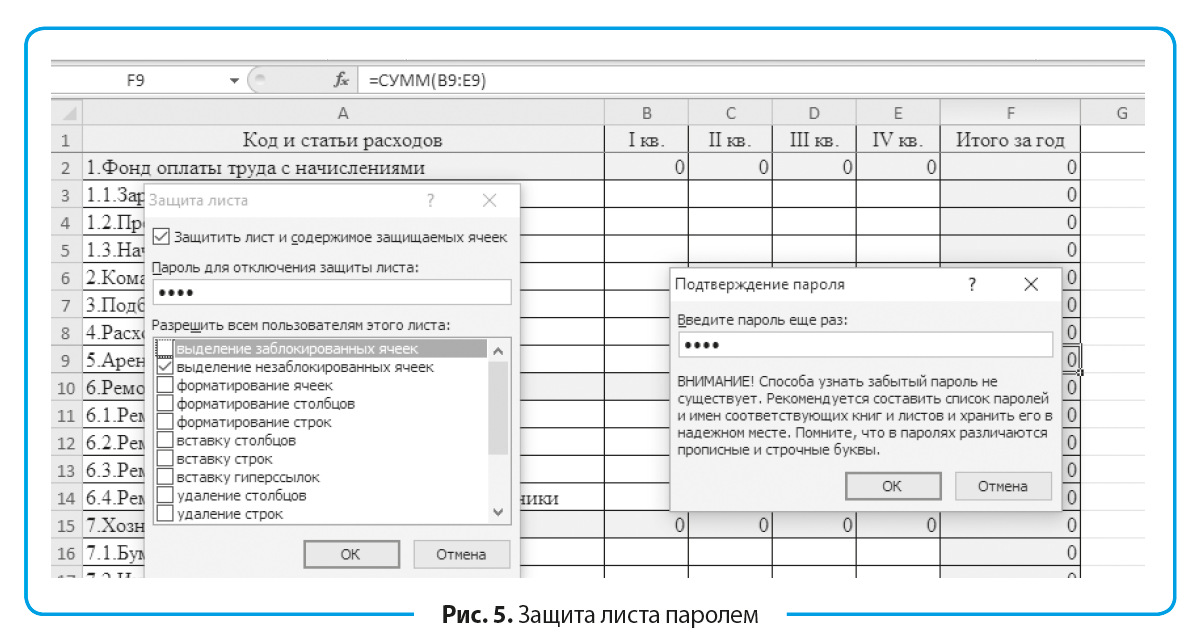

2) на вкладке «Рецензирование» выполняем команду «Защитить лист». В диалоговом окне «Защита листа» задаем пароль для отключения защиты листа и выбираем действия из списка, которые разрешают выполнять пользователям. Оставляем флажок только на позиции «выделение незаблокированных ячеек» (рис. 5). После нажатия ОК повторно подтверждаем пароль.

Если требуется снять защиту, на вкладке «Рецензирование» в «Изменениях» выбираем «Снять защиту листа» и в диалоговом окне вводим пароль;

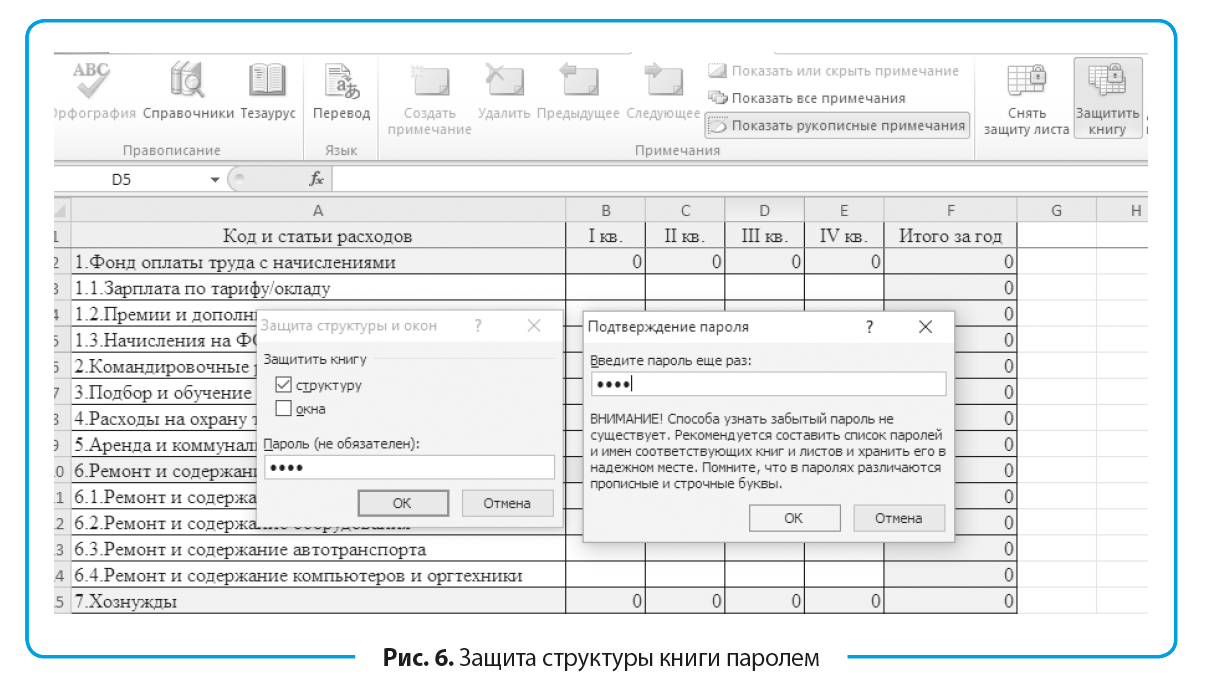

3) исключаем удаление листа с помощью инструмента: Рецензирование → Изменения → Защитить книгу. В диалоговом окне «Защита структуры и окон» устанавливаем флажок напротив опции «структуру» и вводим пароль (рис. 6).

Этап 3. Настроенные и защищенные шаблоны рассылаем структурным подразделениям для заполнения. Регламентируем сроки предоставления и ответственность за их нарушение. Проводим консультационную работу с подразделениями по планированию, оказываем методологическую помощь.

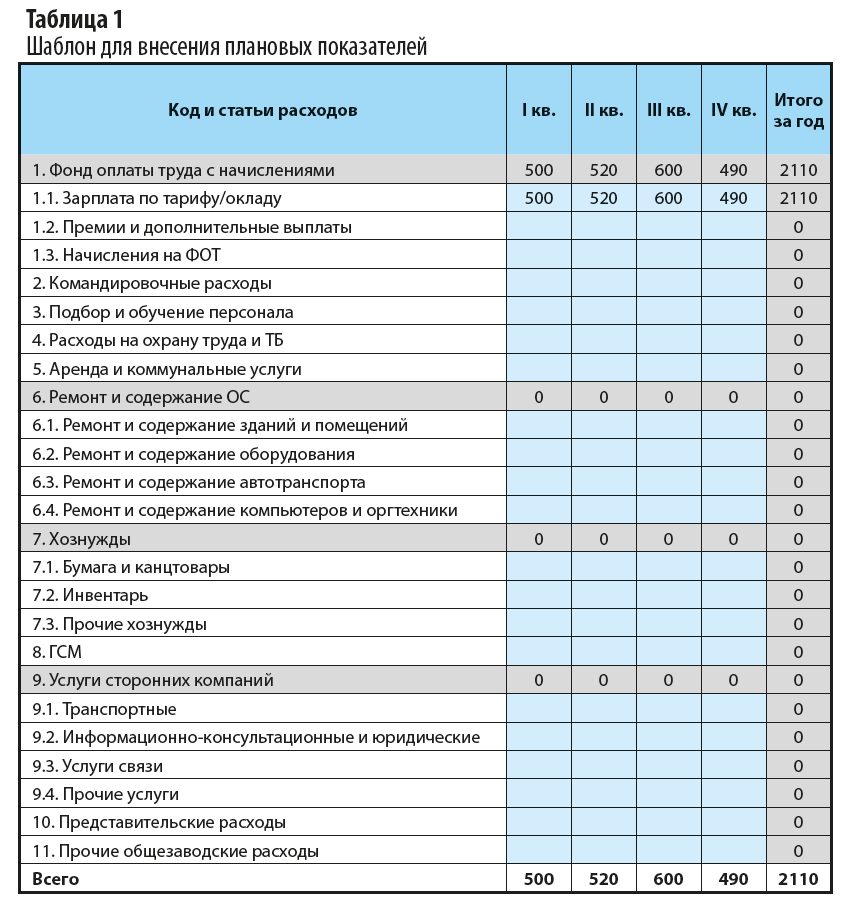

Экономист рассылает в подразделения шаблон по форме, приведенной в табл. 1. После работы, проведенной на предыдущих этапах, исполнитель сможет внести данные только в зеленые ячейки и в предварительно заданном формате.

Этап 4. Проверяем полученные планы общезаводских расходов по подразделениям.

Главное преимущество рассматриваемой поэтапной организации в том, что экономисту не нужно проводить техническую проверку «по форме», выверять формулы, исправлять форматы. Экономист может сконцентрироваться на проверке «по сути». В таблице 2 представлен план общезаводских расходов по отделу материально-технического снабжения.

Действия экономиста:

- затребует у руководителя ОМТС сметы затрат на представительские расходы — 310 тыс. руб. в первом квартале и прочие услуги сторонних компаний — 204 тыс. руб. в четвертом квартале (выделены зеленым, так как превышают 200 тыс. руб.). Уточняет целевую направленность расходов, их связь со стратегией. Исключает махинации, когда крупные расходы одной целевой направленности, чтобы они не зашкаливали по одной статье, разбивают на несколько близких статей или вписывают в прочие расходы;

- затребует план ремонтных работ и технического обслуживания автотранспорта по каждому месяцу, заключения о целесообразности/нецелесообразности ремонта, возможности доставки материалов перевозчиками, а не собственным транспортом.

В компании на ОМТС отнесены значительные расходы по содержанию и ремонту собственного автопарка — 810 тыс. руб. в третьем квартале. Экономист оценивает принадлежность затрат к периоду и фактор сезонности, присущий компании;

- проверяет обоснованность затрат на горюче-смазочные материалы (всего — 1540 тыс. руб., в третьем квартале — 740 тыс. руб.) по следующим документам:

– план завоза материалов;

– адреса складов поставщиков и маршруты автотранспорта;

– нормы расхода бензина, дизтоплива для автотранспорта компании, условия применения повышающих коэффициентов;

- проверяет расценки транспортных компаний, с которыми заключены договоры, их соответствие рыночным тарифам. Согласно данным табл. 2 услуги транспортных компаний идут по верхнему пределу лимита — 950 тыс. руб. в третьем квартале, за год — 1375 тыс. руб.;

- поквартальную и годовую сумму расходов в 8429 тыс. руб. сравнивает с фактом текущего года, планами прошлых лет и учитывает изменения по статьям расходов;

- проверяет соответствие затрат, отраженных по статьям расходов, учетной политике компании. Отдельные статьи расходов целесообразно напрямую отнести на себестоимость производства определенной продукции.

После проверки планов по каждому подразделению переходят к формированию сводных показателей расходов по компании.

Этап 5. Консолидируем расходы.

В Excel консолидацию можно выполнить несколькими способами. Учитывая проделанную ранее работу по стандартизации плановых шаблонов, оптимально выполнить пошагово следующие действия:

1. Открываем все полученные от подразделений и проверенные планы.

Важный момент: файл подразделения должен иметь название этого подразделения. В консолидированном плане принадлежность показателя определяется названием файла-источника.

2. Снимаем установленную ранее защиту.

3. Создаем отдельный файл для сводного плана общезаводских расходов «Консолидированный план расходов».

4. В указанном файле выполняем команду: Данные → Работа с данными → Консолидация. В диалоговом окне «Консолидация» в «Ссылке» поочередно указываем диапазон данных и нажимаем «Добавить» (рис. 7). На рассматриваемом предприятии семь общезаводских служб, поэтому действия повторяют семь раз.

В блоке «Использовать в качестве имен» устанавливаем флажки напротив двух опций:

- подписи верхней строки;

- значения левого столбца.

Кроме этого, задаем условие «Создавать связи с исходными данными». Если плановый показатель по одному из подразделений изменится, его обновление в исходном файле автоматически обновит консолидированные показатели.

Консолидированная таблица имеет сгруппированный вид (рис. 8).

5. Форматируем консолидированный план расходов по стандартам отчетности в компании.

6. Чтобы исключить ошибки и обеспечить достоверность, сверяем финансовые показатели сводного плана и планов по подразделениям (итоги и выборочно по позициям).

Этап 6. Анализируем сводные показатели общезаводских расходов по компании.

Консолидированный план расходов в разрезе подразделений по отдельным статьям представлен в табл. 3. Для удобства условным форматированием выделены плановые показатели, которые превышают 500 тыс. руб. и 1 млн руб. (рис. 9).

Анализ сводных показателей общезаводских расходов:

- расходы, превышающие 2 млн руб. в квартал, приходятся на фонд оплаты труда — 2454 тыс. руб. в среднем за квартал. Если расходы на ФОТ возросли по сравнению с предыдущим плановым периодом, то выясняют, за счет чего произошел рост (увеличение структуры и уровня оплаты труда, рост численности персонала и др.).

Фонд оплаты труда финансовой службы значительно превышает фонд других подразделений. Причина простая: служба многочисленная, включает в себя бухгалтерию, планово-экономический и ревизионный отделы;

- в третьем квартале 1062 тыс. руб. запланировали на оплату услуг сторонних компаний. Рассматривая расходы в разрезе подразделений, экономист увидит уже знакомый показатель 950 тыс. руб. по ОМТС, который проработан и обоснован на четвертом этапе;

- на второй квартал запланированы высокие командировочные расходы — 756 тыс. руб. Это связано с высоким планом завоза материалов (затраты отдела снабжения) и выездом сотрудников отдела главного технолога на предприятия, где по кооперации во втором квартале планируется выполнение технологических операций по выпускаемой продукции, которые не могут быть выполнены на оборудовании компании;

- наименьшие общезаводские расходы запланированы на первый квартал — 3857 тыс. руб., максимальные — в третьем квартале (6796 тыс. руб.).

Плановые показатели экономист сопоставляет с другими планами (например, с планом поступлений). Если наблюдается кассовый разрыв, поднимают вопрос об урезании отдельных статей расходов или переносе затрат на другой период. Например, расходы на охрану труда и технику безопасности перенести на первый и второй кварталы (аналогично — плановый ремонт автотранспорта).

Консолидированная сумма общезаводских расходов составит 20 883 тыс. руб.

ПОДВОДИМ ИТОГИ

Чтобы сформировать сводный план расходов, экономисту нужно собрать данные из подразделений. При этом могут возникнуть следующие сложности:

- планы сдают в некорректном виде, приходится тратить время на их дополнительную обработку. Подобную ситуацию можно предотвратить, если разработать шаблон сбора данных в Excel, задать параметры вводимых данных, настроить исполнителям вывод сообщений об ошибках;

- в шаблоне могут случайно поменять местами или удалить строки, добавить в него неутвержденные статьи расходов или столбцы для вспомогательных расчетов. Это сделает невозможной автоматизированную консолидацию планов по подразделениям. Как исключить такие случаи? Защищаем паролем ячейки и структуру шаблона Excel от любых нежелательных действий, оставляем исполнителям в подразделениях доступ исключительно к полям ввода плановых показателей;

- часто в разосланных шаблонах затираются или нарушаются формулы, нередко сотрудникам подразделений запрещено знать порядок тех или иных расчетов, формулы могут содержать конфиденциальные данные. Как действовать, ведь ввиду занятости и высокого объема работ настраивают и выверяют формулы в одном шаблоне, а рассылают его большому количеству исполнителей? Настраивать формулы в каждом файле после его получения слишком трудозатратно, высока вероятность ошибок, особенно в режиме «надо было на вчера». Решение проблемы: устанавливаем параметр «скрыть формулы» перед защитой ячеек паролем.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам