Сохранность документации в архиве организации – одно из требований, которое должно неукоснительно соблюдаться. Однако даже при соблюдении всех норм могут наступить обстоятельства непреодолимой силы, и как результат – документация может быть испорчена или утрачена. Так, риск утраты (порчи) документации существует при переезде организации, в случае пожара, кражи или потопа. Форс-мажорные ситуации с архивной документацией могут быть разными как по причинам, так и по масштабу. Вне зависимости от того, испорчена одна папка служебной документации или весь архивный фонд, оставлять без внимания подобные ситуации нельзя.

Предлагаем вам пошаговый алгоритм действий в условиях форс-мажора, результатом которого стала порча или утрата архивных документов.

Шаг 1: сообщаем о произошедшем руководству

Для этого используем докладную записку (Пример 1).

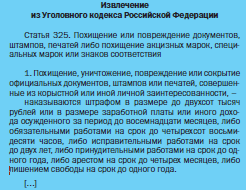

Ни в коем случае нельзя уничтожать испорченную или поврежденную документацию – за это предусмотрена уголовная ответственность.

Шаг 2: получаем официальное подтверждение произошедшего

Если утрата документов наступила в результате экстремальных происшествий (стихийного бедствия, наводнения, пожара, взлома), то к расследованию обстоятельств данного дела привлекаются сотрудники следственных органов, государственного пожарного надзора, специалисты МЧС. К заключению комиссии прикладываются следующие оправдательные документы:

- справка Государственного пожарного надзора и акт о причинах возгорания;

- уведомление из следственных органов ОВД о возбуждении дела о краже;

- справка из ДЭЗ (РЭУ) о факте и причинах затопления;

- документы МЧС о наличии чрезвычайной ситуации;

- иные справки, в соответствии с форс-мажорными обстоятельствами.

Наличие данных документов позволит увеличить сроки, отведенные для восстановления утраченной первичной базы организации.

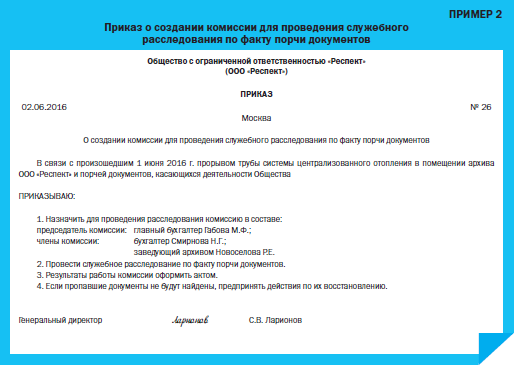

Шаг 3: создаем комиссию по расследованию причин пропажи (порчи) документов

Такая комиссия создается приказом руководителя.

В необходимых случаях для участия в работе комиссии (Пример 2) приглашаются представители следственных органов, охраны и государственного пожарного надзора (п. 6.8 Положения о документах и документо-обороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105).

Если должностные лица соответствующих государственных органов не будут привлечены к работе в комиссии, то впоследствии будет трудно документально подтвердить форс-мажорные обстоятельства, исключающие вину организации и ее должностных лиц. В состав комиссии необходимо включить специалистов, способных дать пояснения по сути возникшей ситуации.

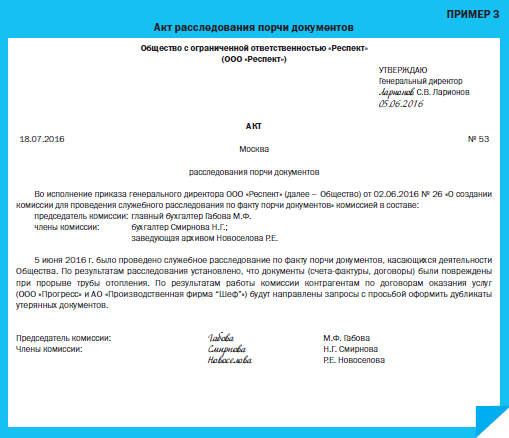

Шаг 4: составляем акт по итогам работы комиссии

Результаты работы комиссии оформляют актом, который утверждает руководитель организации (Пример 3).

В этом документе необходимо подробно описать место, которое исследовалось, характер внешних повреждений, указать причины утраты (порчи) документов. Кроме того, следует указать лиц, ответственных за сохранность документов, и получить от них письменные объяснения.

Обратите внимание

В практике возможны ситуации порчи (утери) или незаконной утилизации документации работниками организации. В такой ситуации руководитель обязать получить от виновного письменное объяснение, на основании которого принимается решение о дисциплинарном взыскании (ст. 193 ТК РФ). При вынесении выговора или замечания взыскание оформляется приказом руководителя. Если взысканием является увольнение, приказ составляется по унифицированной форме № Т-8, в которой в графе «Основание» указываются докладные записки, акты и объяснительные работника (см. письмо Роструда от 01.06.2011 №1493-6-1).

Шаг 5: проводим инвентаризацию

В соответствии с п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями, обязательно должна быть проведена инвентаризация. Результаты ее проведенния являются основанием для отражения убытков в бухгалтерском учете.

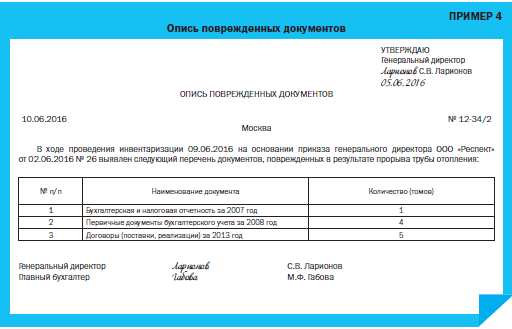

Шаг 6: составляем опись утраченных (поврежденных) документов

Опись (Пример 4) прилагается к акту расследования порчи документов.

Важно!

При порче (утрате) первичных документов и отчетности организация должна немедленно обратиться в налоговые органы с соответствующим заявлением (с подтверждением форс-мажорной ситуации от официальных органов). Не исключено, что налоговая инспекция, получив информацию об отсутствии бухгалтерских документов, предпримет меры налогового контроля, однако если доказательства утраты подтверждены официальными документами, то с руководством налоговой инспекции можно согласовать вопрос о временном не проведении налоговых проверок за период, по которому отсутствуют бухгалтерские документы, а также о сроках их восстановления.

При утрате первичной документации и отчетности руководитель организации может быть привлечен к уголовной ответственности, если подобная ситуация будет квалифицирована как факт уклонения от уплаты налогов. Диапазон ответственности – от штрафа в размере 100 000 – 300 000 рублей до лишения свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (ч. 1 ст. 199 УК РФ).

Шаг 7: восстанавливаем утерянную документацию

На заключительном этапе комиссия должна выполнить работу по восстановлению утерянной (испорченной) документации. Если руководство организации не примет необходимые действия по восстановлению документов, это может повлечь ответственность по п. 1 и 4 ст. 110 Налогового кодекса Российской Федерации.

Кроме того, руководитель организации должен предпринять меры к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленного законодательством срока (письмо УМНС РФ по г. Москве от 13.09.2002 № 26-12/43411). Например, копии выписок о движении денежных средств по счетам в банках можно запросить у банков, в которых открыты счета организации, договоры, акты, накладные – у контрагентов и т.д.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам