Чем отличается нормативная себестоимость продукции от фактической?

Как вести учет отклонений между нормативной и фактической себестоимостью продукции?

Действующее законодательство разрешает предприятиям вести учет себестоимости выпуска продукции как по фактически совершенным за отчетный период затратам, так и по нормативам затрат, утвержденным для отчетного периода. Во втором случае неизбежно возникают отклонения между нормативной и фактической себестоимостью, учет которых также законодательно регламентируется.

В статье расскажем о том, в каких случаях предприятию более выгоден нормативный метод калькуляции затрат и как правильно отразить в учете отклонения между нормативными и фактическими затратами на выпуск продукции.

Чем отличается нормативная себестоимость продукции от фактической?

Себестоимостью выпуска продукции на предприятиях управляют с помощью различных методов калькуляции затрат. Основные из них — нормативный и фактический.

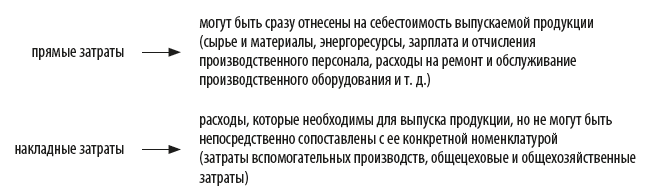

Калькуляция себестоимости продукции (работ, услуг) — это расчет затрат на выпуск продукции в пересчете на единицу продукции. В основе калькуляции — принцип деления всех затрат на выпуск продукции на прямые и накладные (косвенные):

Накладные затраты при калькулировании распределяются на себестоимость номенклатуры продукции пропорционально утвержденным в компании драйверам. В зависимости от отраслевой специфики и учетной политики предприятия такими драйверами могут быть:

• натуральный объем выпущенной продукции;

• стоимость основного сырья и материалов;

• сумма фонда оплаты труда производственного персонала.

Нормативный метод калькулирования

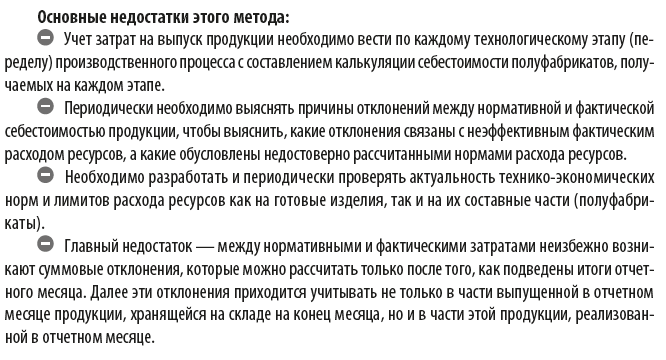

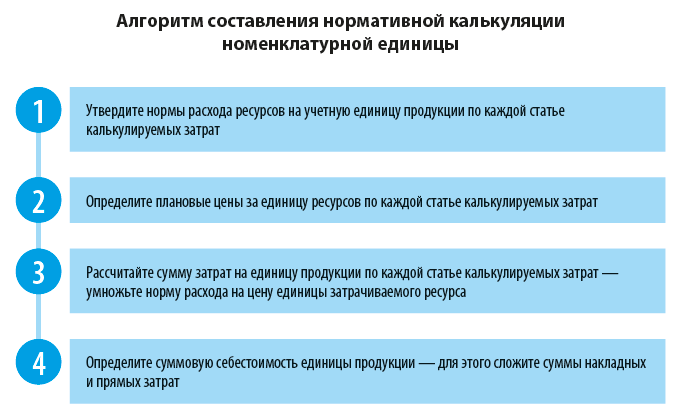

Нормативный метод калькулирования заключается в предварительном расчете норм расхода ресурсов по отдельным статьям затрат, необходимых для выпуска продукции и широко применяется на большинстве крупных предприятий.

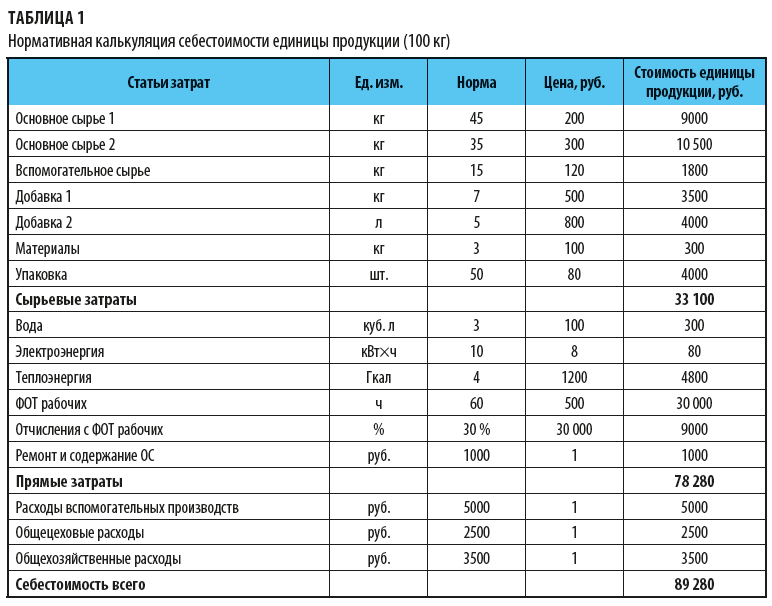

Пример нормативной калькуляции себестоимости учетной единицы продукции (100 кг) показан в табл. 1.

Фактический метод калькулирования

Суть фактического метода калькулирования: собираются данные о затратах, которые были произведены в процессе выпуска продукции, затем эти затраты распределяются на себестоимость номенклатурных единиц. То есть в течение отчетного месяца на себестоимость номенклатурных видов продукции относятся прямые затраты — счет 20 «Основное производство», а косвенные затраты аккумулируются на счетах 23 «Расходы вспомогательных производств», 25 «Общецеховые расходы», 26 «Общехозяйственные расходы». В конце отчетного месяца они распределяются на себестоимость номенклатурных видов продукции по утвержденным в компании драйверам распределения.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам