Высокий уровень ликвидности предприятия сдерживает рентабельность бизнеса, а низкий приводит к неплатежеспособности, невозможности рассчитываться по взятым обязательствам и рискам банкротства. Найти «золотую середину» можно с помощью комплексного анализа ликвидности и платежеспособности предприятия. В статье рассмотрим методику и алгоритм проведения такого анализа.

По каким критериям оценивается ликвидность и платежеспособность предприятия

В общем смысле ликвидность представляет собой уровень покрытия обязательств предприятия ее активами, срок преобразования которых в денежные средства соответствует сроку погашения этих обязательств. От уровня ликвидности зависит платежеспособность компании, т. е. ее способность полностью и в срок оплачивать имеющиеся долгосрочные и краткосрочные обязательства.

Главный критерий ликвидности — это превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем выше ликвидность компании, а значит, тем благоприятнее финансовое состояние предприятия с позиции платежеспособности.

Но обеспечить высокий уровень ликвидности предприятия сложно, потому что ликвидность противоречит доходности: самые ликвидные активы (наличные денежные средства и средства на расчетных счетах) или приносят крайне низкий доход (например, краткосрочные депозиты на срок до 30 дней), или не приносят никакого дохода. В то же время долгосрочные капитальные вложения, обладающие самой низкой ликвидностью, обеспечивают, как правило, наибольшие доходы.

Следовательно, чтобы обеспечить достаточный уровень ликвидности предприятия, нужно выполнить два критерия:

1. Минимально допустимое значение высоколиквидных активов.

Чем больше высоколиквидных активов, тем легче предприятию исполнять свои обязательства и тем выше его платежеспособность. Для соблюдения контрольного критерия ликвидности предприятие должно поддерживать величину высоколиквидных активов не ниже определенного уровня.

2. Максимально допустимое значение низколиквидных активов.

Чем выше доля низколиквидных активов в балансе, тем труднее предприятию исполнять свои обязательства и тем ниже его платежеспособность. Для соблюдения контрольного критерия ликвидности предприятие должно поддерживать величину низколиквидных активов не выше определенного уровня.

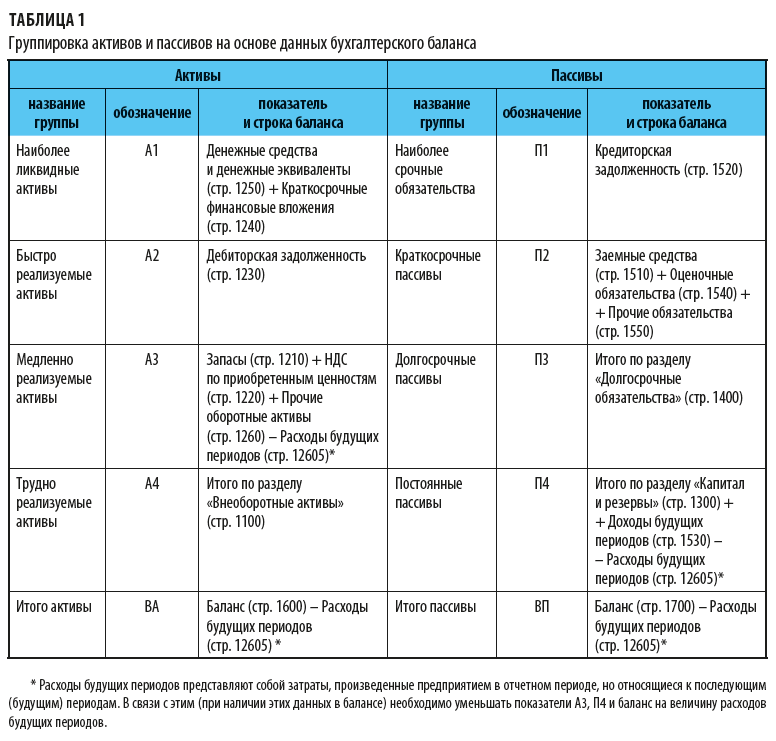

Как группируются активы и пассивы

Перед проведением оценки рисков ликвидности необходимо сгруппировать активы и пассивы предприятия:

• активы группируются по степени их ликвидности — от высоколиквидным к низколиквидным;

• пассивы (долгосрочные и краткосрочные финансовые обязательства) группируются в зависимости от срока, оставшегося до их погашения.

Каждое предприятие само определяет критерии группировки исходя из целей анализа. Для группировки обязательств, например, могут быть приняты интервалы, предложенные стандартом МСФО. Так, стандарт МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» предлагает компаниям использовать следующую классификацию временных интервалов имеющихся обязательств:

• не более одного месяца;

• более одного месяца, но менее трех месяцев;

• более трех месяцев, но менее чем один год;

• более одного года, но менее пяти лет.

Минфин России рекомендует аналогичную классификацию, за исключением последнего временного интервала, который больше одного года, но менее трех лет.

При применении такого варианта группировки активов и обязательств для корректного расчета показателей ликвидности нужна дополнительная расшифровка статей актива и пассива баланса по срокам погашения. Так, денежные средства в кассе (счет 50) и на расчетных счетах (счет 51) всегда будут относиться к активам со сроком погашения менее одного месяца. Что касается дебиторской и кредиторской задолженности, то сроки погашения будут зависеть от условий заключенных договоров.

В отношении запасов сырья и материалов, а также готовой продукции на складе необходимо распределить данное имущество исходя из показателей его оборачиваемости. Например, готовая продукция имеет срок погашения до 30 дней в размере 40 % остатка и до 60 дней — 60 % остатка.

Отложенные налоговые активы (обязательства) необходимо отнести к временному интервалу от одного года до трех лет.

Недвижимость, не предназначенная для реализации, будет иметь срок погашения выше трех лет, прочие основные средства необходимо распределить по временным интервалам в зависимости от срока, оставшегося до их полной амортизации.

Такой подход к группировке активов и пассивов можно применить только при наличии необходимых данных управленческого учета, доступ к которым имеют только внутренние пользователи финансовой информации.

Для внешних пользователей такой метод неприемлем, так как они могут использовать данные только публичной (открытой) бухгалтерской отчетности. В этом случае группировка активов и пассивов проводится на основе данных бухгалтерского баланса. Сгруппированные активы и пассивы можно можно представить в следующем виде (табл. 1).

Алгоритм оценки платежеспособности предприятия

После группировки активов и пассивов можно приступать к оценке платежеспособности предприятия. Воспользуйтесь алгоритмом:

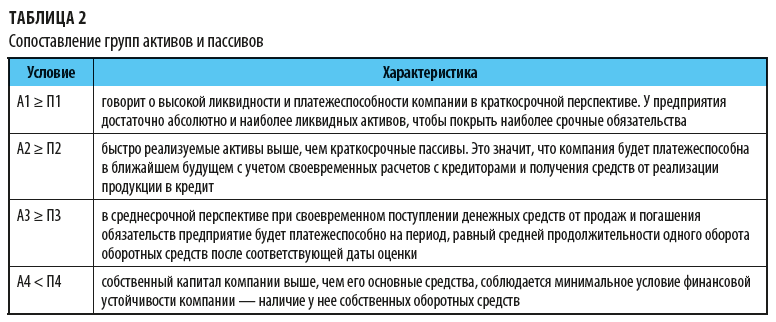

Шаг 1. Сопоставьте каждую группу активов с соответствующей группой пассивов.

Сопоставление групп активов и пассивов проводится на основе сгруппированных данных баланса (табл. 2).

Выполнение первых трех условий приводит к однозначному выполнению и четвертого условия: A4 < П4.

Шаг 2. Рассчитайте по каждой рассмотренной паре активов и пассивов платежный излишек или недостаток.

Полученные данные позволяют выяснить, какая пара сопоставления имеет профицит или дефицит средств. Излишек средств является позитивным фактом, недостаток средств, наоборот, — негативным. Таким образом, на данном этапе выявляются основные проблемы платежеспособности предприятия.

По результатам первого и второго этапов анализа можно сделать первичную (укрупненную) оценку ликвидности и платежеспособности компании. Для более глубокого анализа и точной оценки используются коэффициенты ликвидности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам