Как провести анализ материальных ресурсов предприятия?

Где взять данные для анализа?

Что учесть при анализ материалоемкости произведенной продукции в целом и отдельных видов продукции?

Рассмотрим алгоритм комплексного анализа эффективности использования материальных ресурсов при многопродуктовом производстве, в том числе анализ материалоемкости продукции.

Зачем проводить анализ материальных ресурсов предприятия?

Анализ эффективности использования материальных ресурсов — один из этапов комплексного анализа эффективности деятельности предприятия в целом, когда оценивается состояние и эффективность использования всех ресурсов:

• трудовых;

• финансовых;

• материальных;

• организационных;

• интеллектуальных;

• информационных.

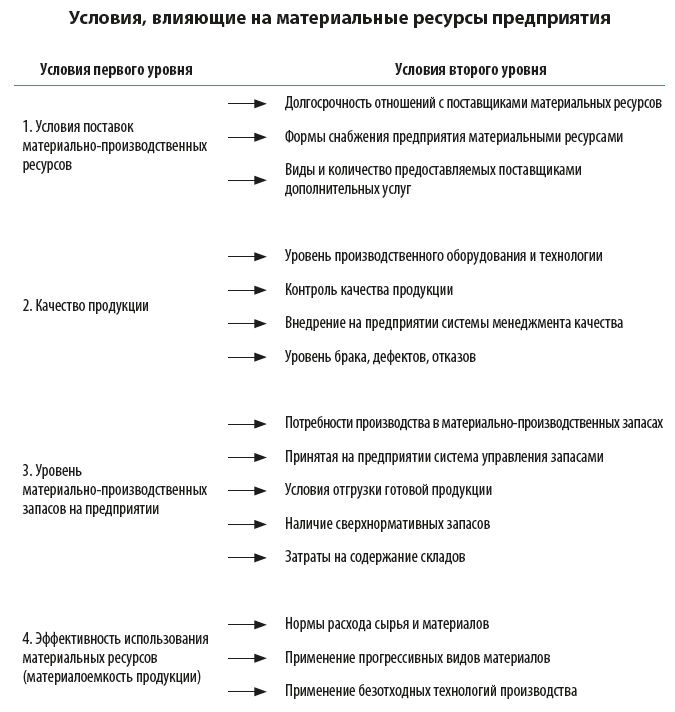

Анализ материальных ресурсов проводится поэтапно, когда оцениваются условия, оказывающие влияние на состояние и уровень интенсивности использования конкретного ресурса. Набор таких условий зависит от специфики и масштабов деятельности предприятия. Однако в целом комплекс условий можно разделить на два уровня: условия первого и второго уровней.

Оценка эффективности использования материальных ресурсов предприятия позволит менеджменту компаний своевременно скорректировать производственную программу и повысить общую рентабельность деятельности.

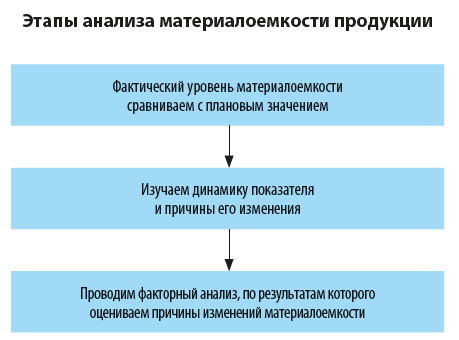

Последовательность этапов комплексного анализа условий, оказывающих влияние на состояние и эффективность использования материальных ресуров, представлена на схеме.

Как видим, эффективность использования материальных ресурсов анализируется на заключительном этапе, когда рассчитываются и анализируются показатели материалоемкости (материалоотдачи) продукции на предприятии.

Как проанализировать эффективность использования материальных ресурсов?

Чтобы оценить эффективность использования материальных ресурсов, важно определить долю материальных затрат в каждом рубле произведенной продукции. Для этого используется показатель материалоемкости продукции (МЕ). Он рассчитывается по формуле:

МЕ = МЗ / ВП (1),

где МЗ — материальные затраты;

ВП — объем валовой (товарной) продукции.

Обратный ему показатель — материалоотдача продукции (МО). Показывает, какой объем продукции был произведен при использовании одного рубля материальных ресурсов.

При анализе эффективности использования материальных ресурсов оба показателя — материалоемкости и материалоотдачи — как правило, не используются. Традиционно используется один показатель — материалоемкость продукции.

Сначала нужно выяснить, какие факторы влияют на материалоемкость. Так, показатель материалоемкости зависит от двух факторов. Это:

1) сумма материальных затрат на производство продукции (МЗ);

2) объем произведенной валовой (товарной) продукции (ВП).

В свою очередь, сумма материальных затрат (МЗ) зависит от:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• нормы удельного расхода материалов на единицу продукции (УР);

• цен (тарифов) на материальные ресурсы (Мц).

Объем производства продукции в стоимостном выражении (ВП) может измениться за счет:

• количества (объема) произведенной продукции (К);

• структуры произведенной продукции (С);

• отпускных цен на продукцию (Ц).

Значит, материалоемкость продукции зависит от пяти факторов:

1) количества (объема) произведенной продукции (К);

2) структуры произведенной продукции (С);

3) нормы удельного расхода материалов на единицу продукции (УР);

4) цен (тарифов) на материальные ресурсы (Мц);

5) отпускных цен на продукцию (Ц).

Факторная модель анализа материалоемкости продукции будет иметь вид:

МЕ = МЗ (Кi, Сi, УРi, Мцi) / ВП (Кi, Сi, Цi), (2)

где индекс i обозначает отдельный вид продукции.

Рассмотрим порядок анализа материалоемкости продукции с использованием этой факторной модели на примере.

Где взять данные для анализа?

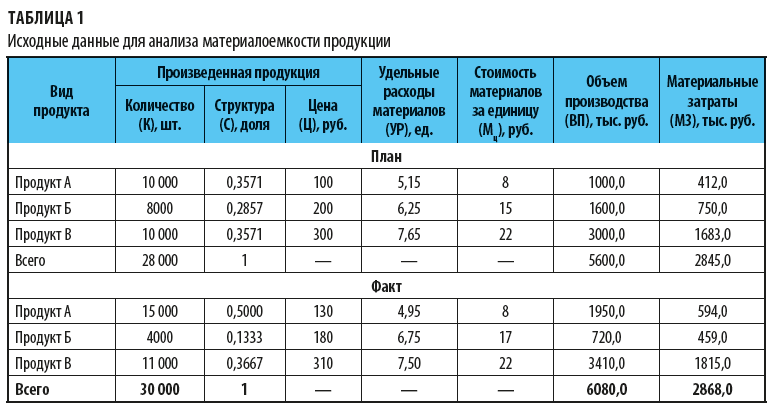

Производственное предприятие «Металлокомплект» выпускает три вида продукции: продукты А, Б и В. Исходные данные для анализа влияния различных факторов на материалоемкость произведенной продукции представлены в табл. 1.

Исходя из плановых и фактических данных вносим в таблицу:

• количество (объем) произведенной продукции (К);

• отпускные цены на продукцию (Ц);

• нормы удельного расхода материалов на единицу продукции (УР);

• цены (тарифы) на материальные ресурсы (Мц).

Остальные показатели определяем расчетным путем — рассмотрим на примере продукта А:

1. Структура произведенной продукции (С) рассчитывается как доля каждого продукта в общем объеме производства:

10 000 шт. / 28 000 шт. = 0,3571.

2. Объем производства (ВП) отдельного продукта = К × Ц / 1000:

10 000 шт. × 100 руб. / 1000 = 1000,0 тыс. руб.

3. Материальные затраты (M3) отдельного продукта = К × УР × Мц / 1000:

10 000 шт. × 5,15 ед. × 8 руб. / 1000 = 412,0 тыс. руб.

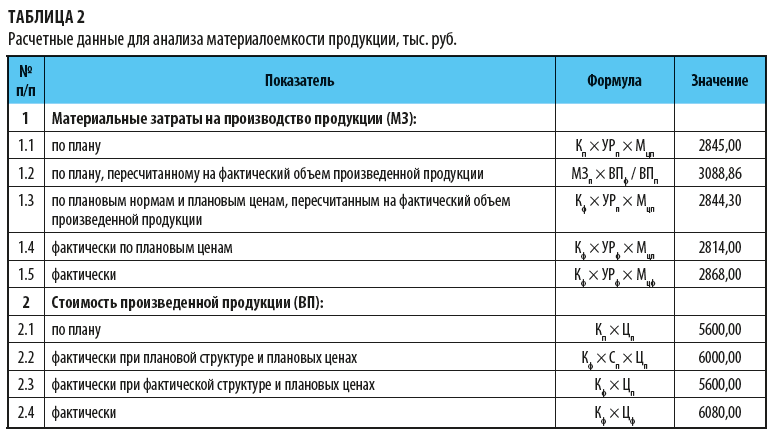

Затем пересчитаем показатели материальных затрат (МЗ) и стоимость произведенной продукции (ВП) исходя из условий влияния каждого отдельного фактора по плановым (п) и фактическим (ф) данным.

Рассчитанные значения этих показателей представлены в табл. 2.

Как проанализировать материалоемкость произведенной продукции?

На основе полученных значений показателей материальных затрат (МЗ) и стоимости произведенной продукции (ВП) с учетом различных условий (табл. 2) рассчитаем показатель материалоемкости произведенной продукции предприятия «Металлокомплект».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам