В международной практике одним из главных показателей для оценки эффективности деятельности предприятия является динамика стоимости компании. Экономическая добавленная стоимость (EVA) — лучший индикатор для этих целей. В статье рассмотрим вопросы управления предприятием и оценки стоимости компании на основе EVA, а также особенности расчета этого показателя.

Цели применения показателя EVA

В области корпоративных финансов показатель экономической добавленной стоимости (EVA) применяется для разных целей:

• рассматривается в качестве показателя оценки стоимости, создаваемой предприятием за определенный период времени (месяц, квартал или год);

• служит одним из способов оценки рыночной стоимости компании, позволяет оценивать эффективность отдельных структурных подразделений предприятия или отдельных имущественных комплексов;

• является индикатором эффективности отдельных управленческих решений: положительное значение показателя EVA свидетельствует об увеличении стоимости компании, отрицательное, наоборот, — о снижении;

• служит показателем оценки потенциальными инвесторами и собственниками качества работы менеджмента компании, так как характеризует ее внутрифирменную эффективность;

• применяется в качестве одного из показателей KPI при разработке системы оплаты труда и премирования руководителей предприятия.

К сведению

В международной практике ввиду показатель экономической добавленной стоимости используется очень широко и имеет и другое название — экономическая прибыль. При этом показатель EVA (экономической прибыли) не отражается в публичной бухгалтерской (финансовой) отчетности предприятия, а определяется расчетным путем на основе данных управленческого или финансового учета.

Концепция управления компанией на основе EVA

Концепция управления компанией на основе EVA основывается на следующем принципе: главная цель управления заключается в обеспечении роста рыночной стоимости предприятия и ее акций. Следовательно, все цели и задачи компании, управленческие решения, аналитические инструменты и методы, используемые ее менеджментом, должны основываться на ключевых факторах стоимости компании и быть направлены на ее максимизацию.

В этой связи принято считать, что динамика рыночной стоимости предприятия является лучшим показателем измерения результатов ее основной (операционной) деятельности, потому что ее оценка не бывает краткосрочной в отличие от других показателей и, как правило, требует полной информации. Таким образом, управление предприятием, базирующееся на показателе экономической добавленной стоимости, разрабатывает стратегические цели и оперативные задачи компании на основе данного показателя.

Общий алгоритм расчета ЕVА

Общий алгоритм расчета показателя экономической добавленной стоимости следующий: из итогового финансового результата основной (операционной) деятельности вычитается плата за использование инвестированного (собственного и долгосрочного заемного) капитала. Полученная величина и составляет созданную стоимость, которую измеряет показатель ЕVА.

Таким образом, экономический смысл показателя экономической добавленной стоимости заключается в следующем: предприятию недостаточно иметь положительный финансовый результат в виде операционной прибыли и по этому показателю оценивать эффективность деятельности. Необходимо обеспечить такой уровень рентабельности, который позволяет получать отдачу от инвестированного капитала в размере, превышающем расходы на его привлечение. Чем больше это превышение, тем больше эффективность работы менеджмента компании.

В международной практике есть два основных метода расчета показателя экономической добавленной стоимости.

Алгоритм расчета ЕVА первым методом

В этом случае применяется формула:

EVA = (r – С) / 100 % × ИК, (1)

где r — рентабельность инвестированного капитала (ROI), %;

С — средневзвешенная стоимость капитала (WACC), %;

ИК — инвестированный капитал.

Каждый показатель в формуле рассчитывается отдельно:

• Рентабельность инвестированного капитала (ROI, Return On Invested Capital) рассчитывается как соотношение полученной операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала:

r = ROI = ОП / ((ИКн + ИКк) / 2) × 100 %, (2)

где r (ROI) — рентабельность инвестированного капитала, %;

ОП — операционная прибыль (прибыль от продаж стр. 2200 Отчета о финансовых результатах);

ИК — инвестированный капитал на начало (ИКн) и конец периода (ИКк).

• Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) рассчитывается как стоимость собственного и заемного капитала, скорректированная на налоговую экономию в результате уменьшения налога на прибыль:

С = WACC = (WЗК × СЗК × (1 – t) + WСК × ССК) / 100 %, (3)

где С (WACC) — средневзвешенная стоимость капитала, %;

WЗК — доля заемного капитала, %;

СЗК — стоимость заемного капитала (величина процентов по долгосрочным обязательствам), %;

t — ставка налога на прибыль, деленная на 100 %;

WСК — доля собственного капитала, %;

ССК — стоимость собственного капитала, %.

• Показатель инвестированного капитала (Invested Capital или Capital employed) характеризует структуру капитала предприятия и рассчитывается по формуле:

ИК = СК + ДЗК = А – КО, (4)

где ИК — инвестированный капитал;

СК — собственный капитал (стр. 1300 бухгалтерского баланса);

ДЗК — долгосрочный заемный капитал (стр. 1400 бухгалтерского баланса);

А — всего активы (стр. 1600 бухгалтерского баланса);

КО — краткосрочные (текущие) обязательства (стр. 1500 бухгалтерского баланса).

Положительным значение EVA будет только в том случае, если за конкретный период времени доходность инвестированного капитала (ROI) будет выше, чем стоимость данного капитала (WACC).

В международной практике превышение показателя ROI над WACC ввиду большой практической значимости получило собственное название — Spread.

Spread представляет собой экономическую добавленную стоимость в относительном выражении и рассчитывается в процентах. И если Spread > 0, то компания получила в определенном периоде времени доходность, превышающую уровень доходности, установленный инвесторами и собственниками.

Алгоритм расчета ЕVА вторым методом

Согласно второму методу EVA рассчитывается по формуле:

EVA = NOPAT – С / 100 % × ИК, (5)

где NOPAT — операционная прибыль за вычетом налога на прибыль.

В свою очередь показатель NOPAT (Net Operating Profit After Tax) рассчитывается так:

NOPAT = EBIT – EBIT × t = EBIT × (1 – t), (6)

где EBIT — операционная прибыль (прибыль от продаж — стр. 2200 Отчета о финансовых результатах).

В случае если по заемным средствам в анализируемом периоде были выплачены проценты, они уменьшают величину налога на прибыль. В этом случае показатель NOPAT корректируется с учетом уплаченных процентов за пользование заемными средствами. Скорректированный показатель NOPAT в международной практике именуется NOPLAT (Net Operating Profit Less Adjusted Taxes) и рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t + Рп × t = NOPAT + Рп × t, (7)

где NOPLAT — операционная прибыль за вычетом скорректированного налога на прибыль;

Рп — уплаченные за пользование заемными средствами проценты.

Два рассмотренных подхода к расчету показателя EVA никогда не будут давать одинаковый результат. Эти два метода являются формульной интерпретацией экономической сути экономической добавленной стоимости.

Сам расчета основывается на использовании в качестве финансового результата операционной деятельности двух разных показателей: по первому методу — операционной прибыли (EBIT), по второму — чистой операционной прибыли (NOPAT или NOPLAT), которые никогда не бывают равны.

Расчет экономической добавленной стоимости на практике

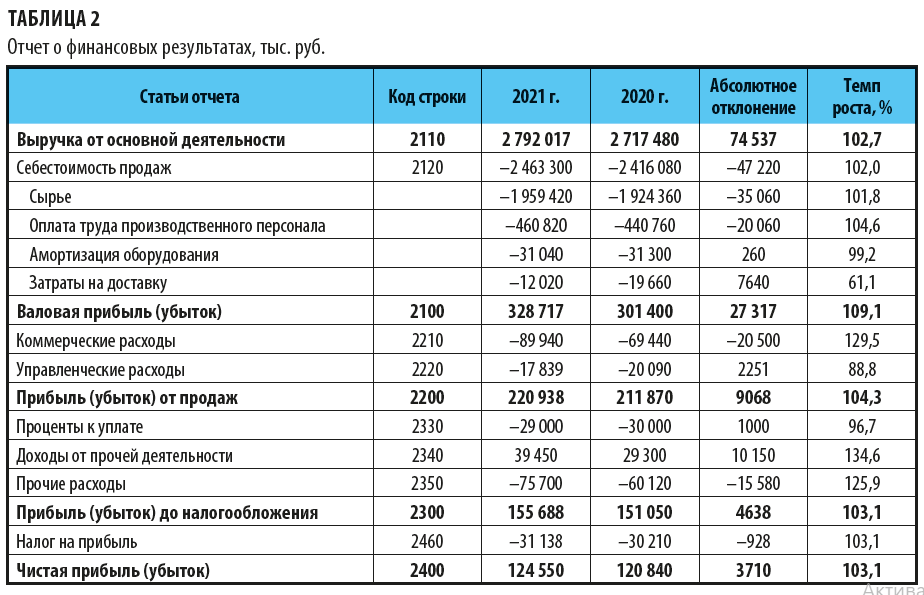

Рассмотрим расчет экономической добавленной стоимости на примере ООО «Онега», осуществляющего свою деятельность в пищевой промышленности (мясоперерабатывающая компания).

Информационная база для расчета показателя EVA — бухгалтерский (управленческий) баланс и отчет о финансовых результатах (отчет о прибылях и убытках) (табл. 1, 2). Рассмотрим показатели этих финансовых отчетов и рассчитаем показатель EVA двумя рассмотренными методами.

Используя данные финансовых отчетов, рассчитаем показатель EVA двумя рассмотренными методами.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам