В этой статье рассказываем об инструментах, которые внедрили в компанию, которая решила остаться анонимной и потому мы называем ее «Пароход». Компания занимается производством с последующей продажей произведенных товаров. Организовали учет материалов, который позволил понять реальную себестоимость продукции и маржинальность бизнеса. Оказалось, собственник недооценивал свой бизнес.

Как учитывали расход материалов раньше?

Никак.

Когда начальник производства понимал, что у него заканчивается краска, он приходил и говорил: нужно 20 литров краски. Покупали, привозили в цех, так и работали, пока что-то еще не закончится.

Какие материалы покупаем и по какой цене, какой расход материалов на единицу продукции и другие важные параметры, которые нужны для организации эффективного производства, никто не знал.

Такой подход не мешал компании зарабатывать, но для масштабирования нужно было менять привычные устои и увеличивать эффективность. Поэтому мы принялись за работу.

Что сделали?

Начали с описания всего цикла производства товара — во всех мелочах. Рекомендуем всегда начинать с этого, чтобы новые вводные не всплывали посередине работы и не надо было ничего переделывать.

1. Определили критерии готовой продукции.

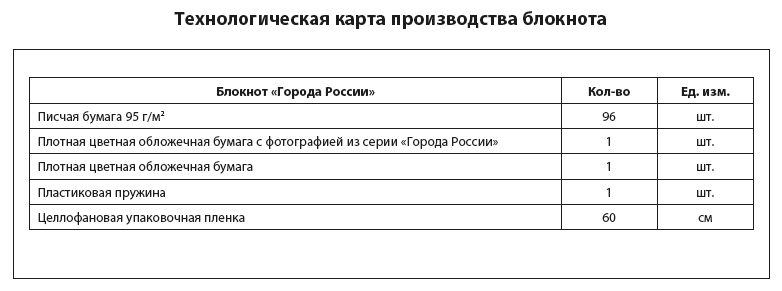

Что значит, например, «готовый блокнот»? Это изделие из 96 листов A5, скрепленных с помощью пластиковой пластины с двумя твердыми обложками, обернутое в целлофановую пленку. И так расписали каждую единицу продукции, которые производит компания. Это стало основой для следующего шага.

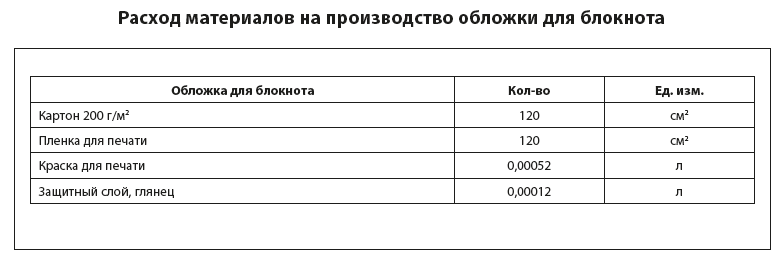

2. Создали технологические карты.

Это перечень всех материалов, необходимых для производства единицы продукции. Грубо говоря, чего и сколько нужно, чтобы сделать товар, пригодный к продаже. Какие-то элементы закупаем у сторонних компаний, какие-то производим самостоятельно — все попадает в техкарту.

3. Замерили хронометраж и расход материалов.

На время мы перестроили процесс производства — делали не всего понемногу в течение дня, а посвящали одну или несколько смен какому-то виду работ. Это нужно было, чтобы точно замерить: сколько времени и материалов уходит на производство того или иного элемента. Прямо брали и замеряли: сколько времени уходит на выплавку одной пластины, как много краски из принтера тратится на покрытие этой пластины. Замеры производили несколько раз, чтобы вывести среднее арифметическое.

Получили понятный регламент

На все описания и замеры мы потратили три недели. В результате получили таблицу, в которой расписана вся продукция компании, из чего она состоит, а также сколько времени и материалов нужно, чтобы ее выпустить.

Раньше производство работало бессистемно. Нужно что-то произвести — закупаем нужные материалы, идем и делаем. Теперь же накопилось достаточно информации для того, чтобы планировать производство и повышать его эффективность. Например, собственник купил на производство специальный станок. Раньше бы его поставили и просто на уровне ощущений сказали бы: «Ну да, работать стали лучше». А теперь можем сказать, что производство стало в три раза быстрее, а материалов стало тратить в три раза меньше.

Учет материалов сначала вели в Гугл-таблицах, после чего перевели его в 1С. Там мы видим, сколько материалов закупили и по какой цене, сколько их осталось и когда пора покупать новые.

Результат: приятный сюрприз

Часто бывает, что с внедрением инструментов финансового учета собственник выясняет, что дела хуже, чем он думал. Скажем, денег было много, а с внедрением ОПиУ оказалось, что это предоплаты клиентов — сама же компания «болтается» около нуля.

Но наш случай не таков. Внедрив учет материалов, мы смогли выяснить реальную сырьевую себестоимость продукции компании — она составила 20 %. Собственник раньше все расчеты проводил с расчетом, что она равна 30 %. Соответственно, и общая маржинальность компании оказалась выше, чем он думал. — 60 %, а не 50 %.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам