С помощью каких методов можно рассчитать себестоимость полуфабрикатов?

Как выбранный предприятием метод учета затрат влияет на расчет себестоимости выпуска полуфабрикатов?

Как особенности технологических процессов выпуска полуфабрикатов влияют на расчеты себестоимости их выпуска?

Практически на любом производственном предприятии производство готовой продукции не обходится без промежуточной стадии, на которой из сырья формируется полуфабрикат, который служит основой для выпуска конечной продукции. Соответственно, для того чтобы корректно рассчитать себестоимость выпуска готовой продукции, нужно сначала максимально точно определить себестоимость полуфабриката или нескольких полуфабрикатов, участвующих в производстве продукции. В статье рассмотрим практические примеры расчета себестоимости выпуска полуфабриката.

Методы расчета себестоимости полуфабриката

Полуфабрикат является продуктом отдельной стадии (передела), который подвергается дополнительной обработке на следующей стадии в рамках технологического процесса выпуска готовой продукции.

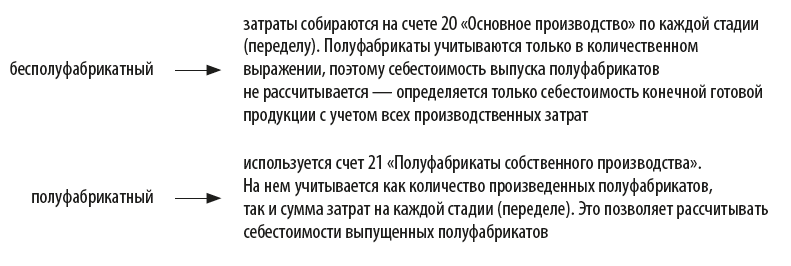

На некоторых предприятиях технологический процесс выпуска продукции включает несколько ступеней обработки сырья и материалов. По завершению каждой ступени появляется промежуточный продукт в виде полуфабриката, используемого на следующей ступени. На таких предприятиях используется попередельный метод учета затрат, при котором возможны два способа отражения операций по выпуску полуфабриката:

Полуфабрикатный способ учета позволяет предприятиям решать важные управленческие задачи:

• контролировать динамику затрат на каждой стадии (переделе) в технологическом процессе выпуска готовой продукции;

• оперативно выявлять причины и стадии (переделы), которые влияют на рост себестоимости выпуска готовой продукции;

• определять прибыль от реализации полуфабрикатов собственного производства сторонним покупателям. Это особенно актуально для предприятий пищевой промышленности.

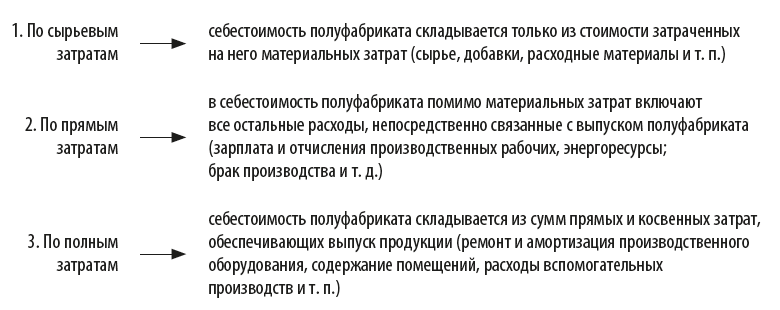

Рассчитывать себестоимость выпущенного полуфабриката можно тремя способами:

Способ расчета по сырьевым затратам — самый простой с точки зрения учета затрат, но одновременно и самый неточный с точки зрения экономической корректности суммы себестоимости выпущенного полуфабриката.

Способ расчета по полным затратам, наоборот, дает наиболее точную себестоимость полуфабриката. Но в то же время он требует более сложной организации учета затрат по сравнению с предыдущими способами.

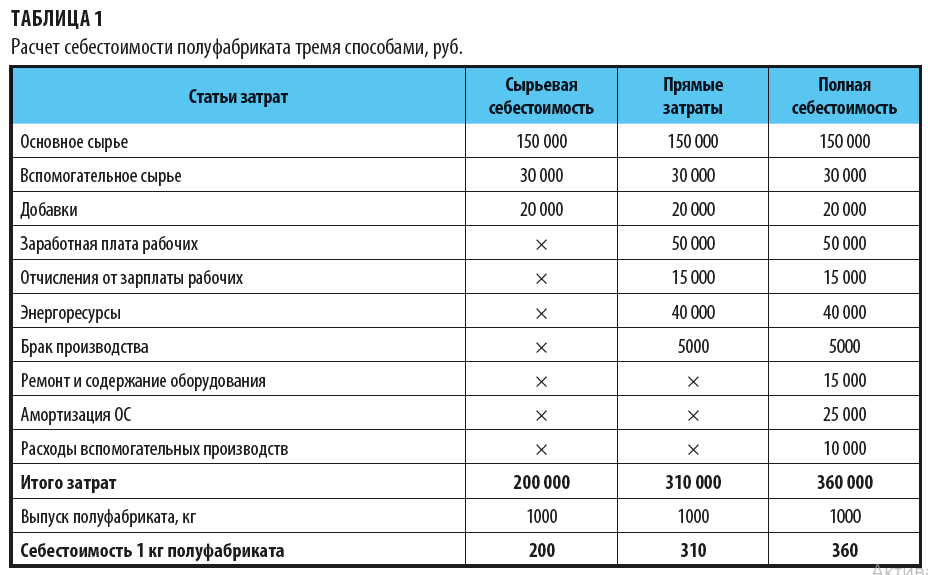

Рассмотрим порядок расчета себестоимости каждым из трех способов на примере.

В декабре 2021 г. предприятие «Рассвет» выпустило 1000 кг полуфабриката. Согласно учетным данным производственные расходы на его выпуск составили:

• основное сырье — 150 000 руб.;

• вспомогательное сырье — 30 000 руб.;

• добавки — 20 000 руб.;

• заработная плата рабочих — 50 000 руб.;

• отчисления от зарплаты рабочих — 15 000 руб.;

• энергоресурсы — 40 000 руб.;

• брак производства — 5000 руб.;

• ремонт и содержание оборудования — 15 000 руб.;

• амортизация ОС — 25 000 руб.;

• расходы вспомогательных производств — 10 000 руб.

На основе этих данных рассчитаем себестоимость полуфабриката тремя способами (табл. 1).

Как видим, разница в себестоимости выпуска 1 кг полуфабриката при расчете первым способом и двумя другими получилась очень внушительной — от 1,55 до 1,8 раза.

Затраты, которые не вошли в расчеты себестоимости по сырьевым и прямым затратам, впоследствии войдут в состав себестоимости готовой продукции вместе с другими аналогичными статьями расходов.

Использовать первые два способа расчета себестоимости с экономической точки зрения целесообразно в том случае, если технологический процесс достаточно простой, например, полуфабрикаты собственного производства выпускаются только на одном переделе.

На практике же гораздо чаще встречаются ситуации, когда производственных переделов несколько, и на каждом из них появляется свой собственный полуфабрикат, который служит входящим сырьем для следующего передела. Поэтому, чтобы эффективно управлять себестоимостью как отдельных полуфабрикатов, так и конечной продукции, лучше использовать способ расчета полных затрат.

Расчет себестоимости полуфабриката с учетом технологии их производства

Точность расчета себестоимости полуфабриката зависит не только от выбранного способа учета затрат на выпуск полуфабриката, но и от технологических особенностей производственных процессов предприятия. Чтобы убедиться в этом, рассмотрим несколько вариантов выпуска полуфабрикатов, которые чаще всего встречаются на практике.

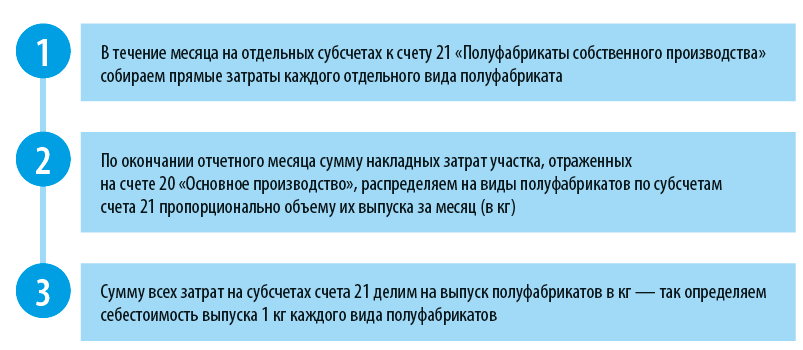

На одном производственном участке выпускается несколько видов полуфабрикатов

Например, на предприятии хлебопекарной промышленности есть участок по выпуску трех полуфабрикатов (три вида теста). Каждый из этих полуфабрикатов используется в дальнейшем для выпечки разных видов продукции.

За отчетный месяц на этом участке выпущено

• 5000 кг теста дрожжевого;

• 3000 кг теста сдобного;

• 2000 кг теста слоеного.

Общие затраты этого участка за этот же месяц — 550 000 руб.

Рассчитаем себестоимость выпуска каждого отдельного полуфабриката. Эта задача решается в следующей последовательности:

Результаты этих расчетов приведены в табл. 2.

На последующем этапе технологического процесса по выпуску готовой продукции эти полуфабрикаты будут отражены в составе входного сырья по этой расчетной себестоимости.

На нескольких участках выпускается один вид полуфабриката

В процессе выпуска готовой продукции предприятие производит полуфабрикат, который, в свою очередь, формируется из нескольких других полуфабрикатов. Такие варианты распространены в технических производствах, когда одна часть изделия выпускается на одном производственном участке, а вторая — на другом, где производится также компоновка этих частей в полуфабрикат, передаваемый далее на обработку в следующий технологический этап производства.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам