Как разработать методику проверки корректности операционных планов подразделений?

Как организовать процесс проверки корректности операционных планов подразделений?

Прежде чем утверждать сводные финансовые планы, руководство компании должно убедиться в достоверности операционных планов подразделений, на основе которых и формируются сводные планы компании. Достоверность в данном случае выражается в обоснованности показателей планов структурных подразделений и в соответствии их стратегическим целям развития компании.

Чтобы успешно решить такую задачу, финансово-экономической службе компании необходимо организовать системный контроль реальности заявленных подразделениями операционных планов. О том, как организовать контроль, который поможет улучшать качество планирования, расскажем в статье.

Как разработать методику проверки корректности операционных планов подразделений?

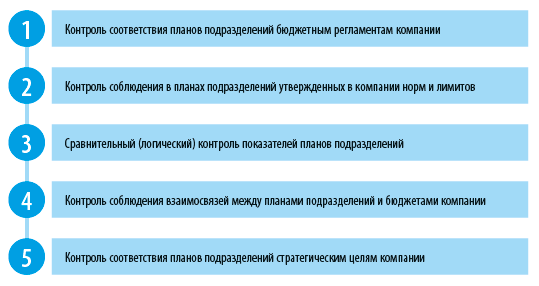

Несмотря на различия в построении систем бюджетирования и управленческого учета, обусловленных спецификой бизнеса и структурой управления в каждой конкретной компании, можно выделить несколько направлений проверки корректности операционных планов подразделений, которые будут актуальны для всех коммерческих предприятий и смогут в комплексе обеспечить максимальную достоверность этих планов:

Рассмотрим, какие действия предполагает каждая из перечисленных контрольных процедур на практике.

Этап 1. Проконтролируйте, соответствуют ли операционные планы подразделений бюджетным регламентам

Эта контрольная процедура заключается в проверке соблюдения планов подразделений требованиям регламентирующих документов к по формированию бюджетных показателей.

На этом этапе проверяются:

• полнота заполнения операционных планов по статьям доходов и расходов подразделения компании;

• отсутствие в операционных планах подразделений показателей, не предусмотренных бюджетными регламентами для данных подразделений;

• наличие всех необходимых количественных и суммовых показателей по разделам и строкам операционного плана подразделения;

• наличие утверждённых регламентами расшифровок по отдельным статьям операционного плана подразделения;

• наличие всех необходимых подписей сотрудников подразделения, ответственных за составление его операционного плана.

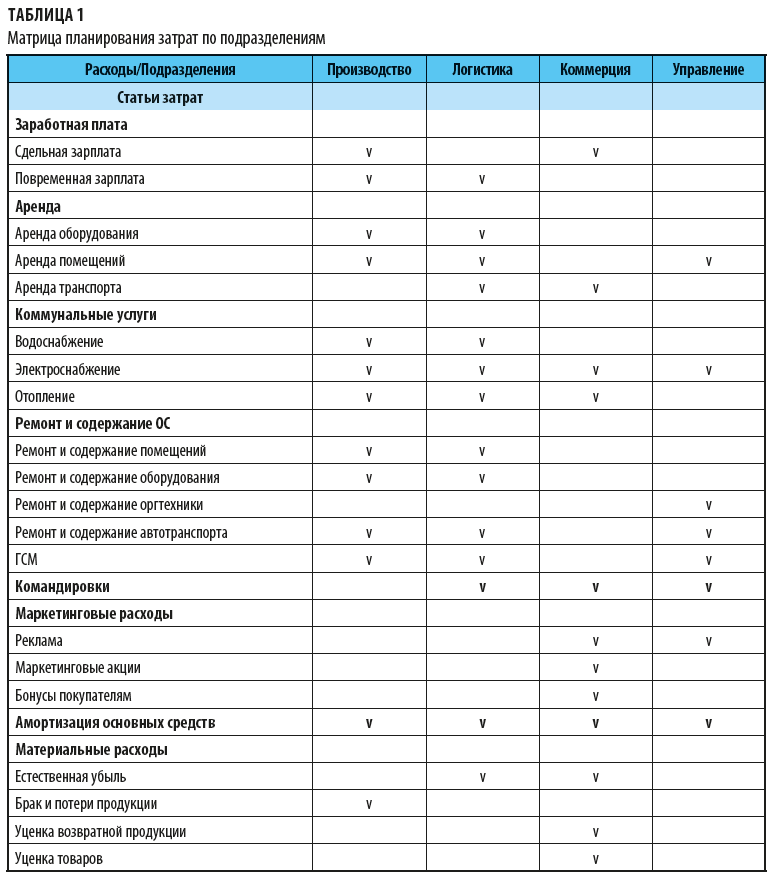

Выполнение этих проверочных действий, во-первых, позволяет оперативно выявить недостатки в составлении операционных планах подразделений, а во-вторых избежать потери времени на дальнейшие проверки заведомо некорректных планов. Проводить контроль на данном этапе удобнее всего с помощью проверочных матриц, по которым достаточно просто проверить отсутствие или наоборот необоснованное присутствие показателей доходов, расходов и инвестиций у каждого из подразделений. Пример матрицы для проверки корректности показателей расходов в планах подразделений показан в табл. 1.

Этап 2. Проконтролируйте, соответствуют ли операционные планы подразделения действующим лимитам и нормам затрат

На этом этапе проверяют, соответствуют ли показатели планов подразделений действующим в компании на момент их составления норм и лимитов по отдельным статьям затрат.

Этот вид контроля позволяет оценить, насколько планы расходов подразделения соответствуют стандартам компании. В ходе проверки смотрят, есть ли отклонения планов подразделения от утвержденных норм и лимитов. И если такие отклонений есть, вносят корректировки в операционный бюджет подразделения.

Чтобы утвержденные в компании нормы и лимиты были актуальными, периодически проверяйте их и если они отклоняются от фактических результатов более чем на 10 %, корректируйте.

В качестве примера нормирования приведу утвержденные в компании нормативы потребления энергоресурсов при выпуске разных видов продукции (табл. 2).

Этап 3. Проведите сравнительный (логический) контроль показателей планов подразделений

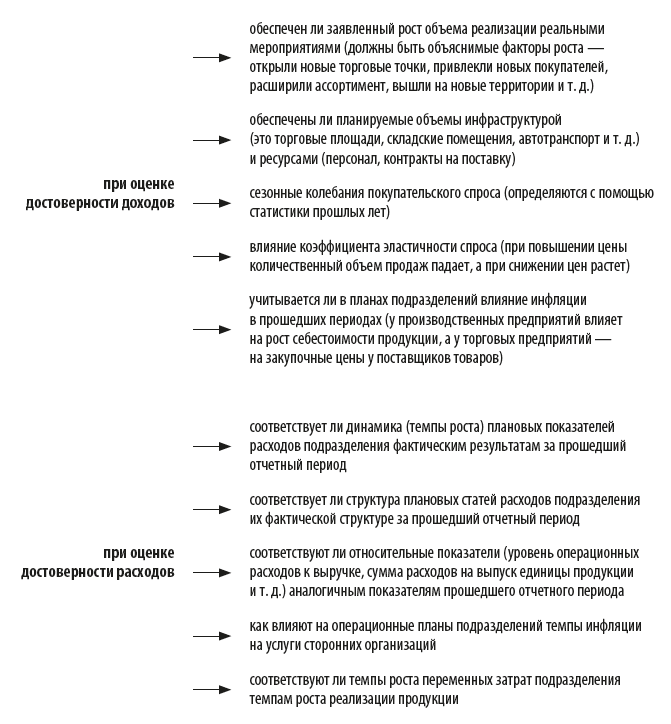

На этом этапе проанализируйте показатели доходов и расходов бюджета подразделения компании:

• соответствуют ли они фактическим результатам прошедших периодов;

• обосновано снижение или повышение плановых показателей по сравнению с достигнутыми в прошлых периодах показателями;

• учитываются ли в планах подразделений факторы влияния коэффициентов сезонности продаж, эластичности покупательского спроса, темпов инфляции и т. д.

Сравнительный контроль обоснованности операционных планов подразделений осуществляется раздельно в части доходов и в части расходов. При этом контролируют:

Для контроля достоверности операционных планов подразделений будет не лишним разработать и утвердить методику планирования затрат по всем значимым статьям расходов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам