Цели и задачи разработки финансовой модели предприятия

Методика построения финансовой модели предприятия

Под финансовой моделью предприятия на практике часто подразумевают различного рода бюджеты, расчеты, планы. Но это не соответствует сущности и целям разработки финансовой модели.

По сути финансовая модель предназначена для прогноза развития бизнеса компании и расчета изменения его результатов под влиянием различных внешних и внутренних факторов деятельности. Поэтому финансовая модель разрабатывается по определенным правилам и алгоритмам, которые мы и рассмотрим в статье.

В качестве вспомогательного материала к этой статье используйте расчетные таблицы в Excel, представленные в нашем «Сервисе форм». Их вы тоже можете применить в своей работе.

Цели и задачи разработки финансовой модели предприятия

Прежде чем говорить о целях и задачах разработки финансовой модели предприятия, выясним, в чем ее суть и чем она отличается от бюджета и бизнес-плана, которые также подразумевают выполнение финансовых расчетов и определение финансовых результатов деятельности.

Система бюджетов предприятия предназначена, во-первых, для детализации стратегических финансовых целей до уровня направлений бизнеса и подразделений компании, а во-вторых — для систематического контроля за выполнением бюджетных планов.

Бизнес-план почти всегда используется для обоснования выгодности совершаемых инвестиций в развитие бизнеса компании. Он состоит из несколько разделов. В одном из разделов приводятся расчеты финансовых результатов, денежных потоков и сроков окупаемости необходимых для реализации бизнес-плана инвестиций. Поэтому финансовый раздел бизнес-плана может охватывать как общие (если цель инвестиций — расширить или модернизировать существующее направление бизнеса), так и локальные (например, если цель инвестиций — запустить новое направление бизнеса) объемы деятельности компании.

Финансовая модель предприятия служит в первую очередь инструментом прогнозирования и моделирования результатов бизнеса и помогает собственникам и руководству:

• спрогнозировать, как изменятся финансовые результаты и состояние компании под влиянием таких факторов, как динамика отпускных цен на готовую продукцию и закупочных цен на сырье и материалы, сезонность покупательского спроса на продукцию компании, коэффициент эластичности спроса и т. д.;

• оценить, как повлияет на финансовые результаты и состояние компании изменение объемов реализации в большую или меньшую сторону;

• рассчитать, как запуск нового направления бизнеса или выпуск нового вида продукции повлияют на общие финансовые результаты и состояние компании;

• просчитать влияние тенденций прошедшего периода в развитии бизнеса на финансовые результаты и состояние компании в будущем периоде;

• оценить, насколько устойчив бизнес компании к действиям конкурентов или изменениям законодательства;

• оценить, может ли компания при существующих условиях инвестировать определенную сумму денег в развитие бизнеса или получить кредит в банке без ухудшения своего финансового положения.

На самом деле целей можно перечислить еще немало, но из уже приведенных понятно, что финансовая модель компании направлена больше на предварительную оценку изменения результатов бизнеса компании под влиянием принимаемых управленческих решений или внешних рыночных факторов.

Обратите внимание!

Финансовая модель каждой конкретной компании должна учитывать не только специфику ее бизнеса, но и структуру процессов, затрат, функциональных подразделений и особенности организации хозяйственной деятельности.

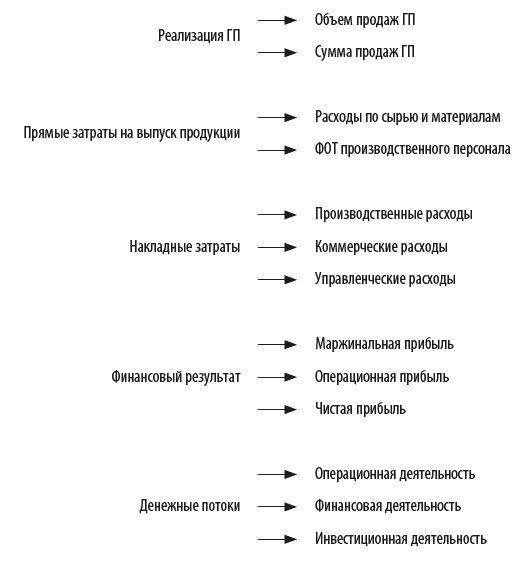

В то же время в любой финансовой модели предприятия должны присутствовать следующие разделы:

В некоторых случаях в финансовую модель включают еще и прогноз баланса, но это требует дополнительных расчетов по остаткам запасов ТМЦ и величин дебиторской/кредиторской задолженностей контрагентов компании.

Для заполнения разделов финансовой модели используются следующие источники информации:

• в прогнозе реализации продукции отражаются данные как о количестве планируемой к продаже продукции, так и о ее сумме в детализации по каждому виду продукции. Эти данные предоставляет служба сбыта предприятия;

• в прогнозе прямых затрат на выпуск продукции фиксируют данные о необходимом для выполнения плана продаж объеме выпускаемой продукции, количестве и сумме расхода сырья и материалов на выпуск продукции, а также фонде заработной платы (зарплата плюс отчисления в внебюджетные фонды) производственного персонала, занятого непосредственно выпуском продукции;

• в прогнозе накладных расходов указывают данные прогнозов по затратам производства, которые не относятся напрямую на себестоимость продукции, а также коммерческих и управленческих расходов;

• в прогнозе финансового результата отражают сводные данные предыдущих расчетов, а также определяют различные виды прибыли, которые считают по формулам:

Маржинальная прибыль = Сумма реализации – Сумма прямых затрат;

Операционная прибыль = Маржинальная прибыль – Сумма накладных затрат;

Прибыль до налога = Операционная прибыль – Расходы на обслуживание кредитов – Внереализационные расходы + Внереализационные доходы;

Чистая прибыль = Прибыль до налога – Налог на прибыль;

• в прогнозе денежных потоков отражают сведения о поступлении и расходе денежных средств по всем трем видам деятельности — операционной, финансовой, инвестиционной.

Методика построения финансовой модели предприятия

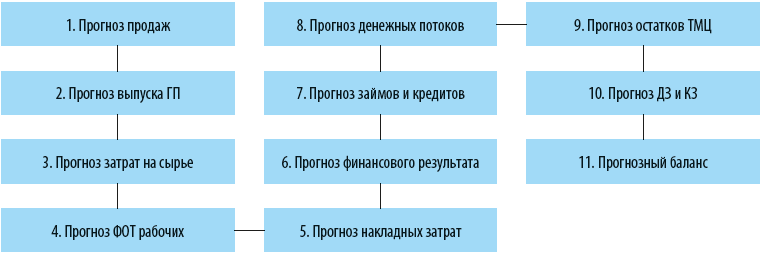

Для того чтобы построить качественную финансовую модель, нужно соблюдать определенную последовательность расчетов. Эту последовательность можно отобразить графически следующим образом:

Рассмотрим порядок расчетов на каждом этапе построения финансовой модели.

Этап 1. Сформируйте прогноз продаж

Начинается разработка финансовой модели с прогнозирования объемов реализации ГП. Для этого по каждому виду продукции определите объем реализации в натуральных показателях на прогнозируемый период (чаще всего это год) в необходимой компании детализации (месяц, квартал, полугодие).

Этот объем можно рассчитать одним из двух способов:

• суммируя объемы в детализациях периода (если продажи считают как сумму объема прошлого отрезка периода, измененную на коэффициент роста/падения продаж в следующем отрезке периода);

• распределяя годовой объем продаж на периоды пропорционально сезонности покупательского спроса (если продукция компании подвержена сезонным колебаниям спроса).

Далее спрогнозируйте цену реализации единицы продукции с учетом планов компании по повышению или понижению отпускной цены в прогнозируемом периоде.

И в завершение рассчитайте суммы реализации продукции, умножив количество единиц на цену реализации единицы.

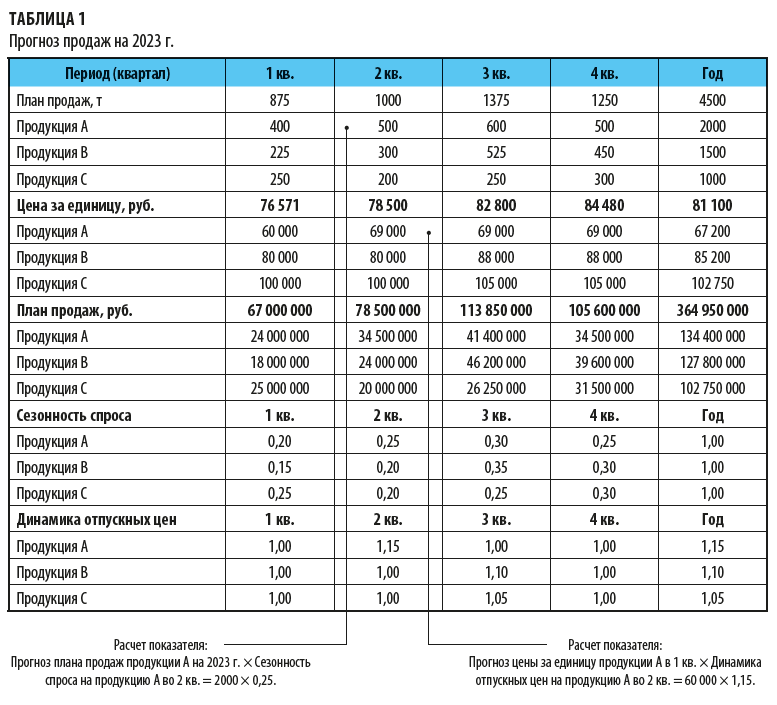

Как сформировать прогноз реализации продукции, покажем на примере производственного предприятия «Дельта», выпускающего три вида продукции. Прогноз реализации продукции этого предприятия на 2023 г. в поквартальной детализации приведен в табл. 1.

При составлении прогноза учитывались:

• фактор сезонности спроса на продукцию предприятия, на основании которого годовые объемы продаж были распределены по кварталам года;

• фактор повышения цен реализации продукции.

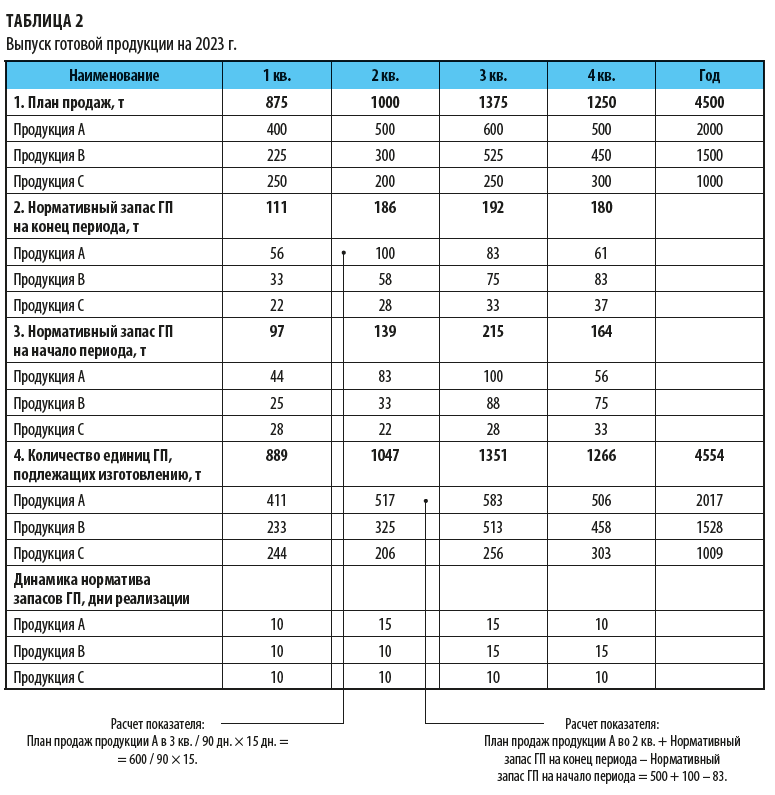

Этап 2. Сформируйте прогноз объема выпуска продукции

Чтобы сформировать прогноз необходимого для обеспечения продаж плана выпуска продукции в натуральных единицах, нужны данные плана продаж (см. табл. 1) и значения норматива остатков ГП на складе, который удобнее всего считать в днях реализации. Нормативный остаток запаса готовой продукции в натуральных единицах определяется по формуле:

Нормативный остаток запаса готовой продукции = (Плановый объем продаж ГП предстоящего периода / Количество дней предстоящего периода) × Норматив запасов ГП в днях.

Рассчитав нормативные остатки запаса готовой продукции на складе, переходим к расчету необходимого выпуска продукции:

Плановый объем выпуска ГП = Плановый объем реализации ГП за период + Нормативный остаток запасов ГП на конец периода – Нормативный остаток запасов ГП на начало периода.

Результаты расчета плана выпуска продукции для предприятия «Дельта» сведены в табл. 2.

В расчетной таблице можно изменять норматив запасов ГП в днях реализации в случае, если предприятию потребуется моделировать различные ситуации развития бизнеса в 2023 г.

Этап 3. Сформируйте прогноз прямых затрат на сырье или покупные товары

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам