Какими методами можно управлять платежным календарем?

Для чего применяются статусы платежей?

Как произвести балансировку платежного календаря на основе статусов платежей?

Большинство предприятий в качестве инструмента оперативного управления денежными средствами использует платежный календарь, который подразумевает планирование предстоящих на ближайший период (от недели до месяца) поступлений и расхода денег. В то же время нередко бывает так, что денег для погашения всех запланированных платежей не хватает и компания должна решить, какие из них нужно погасить непременно сегодня, а какие можно передвинуть на более поздние сроки.

В статье отражен личный опыт автора, который успешно справляется с балансировкой платежей благодаря присвоению платежам статусов (очередности) погашения.

МЕТОДИКА БАЛАНСИРОВКИ ПЛАТЕЖНОГО КАЛЕНДАРЯ ПРИ ПОМОЩИ ПРИСВОЕНИЯ ПЛАТЕЖАМ СТАТУСОВ ОЧЕРЕДНОСТИ

С одной стороны, платежный календарь формируется на основе данных бюджета движения денежных средств (БДДС) предприятия, с другой — он выступает самостоятельным инструментом оперативного планирования и управления денежными потоками компании.

Так, если в БДДС поступление и расход денежных средств прогнозируются помесячно, то в платежном календаре денежные потоки детализируются в ежедневной аналитике, чтобы руководство и менеджмент компании понимали, сколько денег у предприятия.

Планируем поступление и расход денежных средств в платежном календаре

Первоначально поступление денежных средств в платежном календаре планируется на основе:

• данных о фактически произведенных покупателям отгрузке продукции или оказании услуг;

• информации о погашении и получении заемных средств.

Расход денежных средств в платежном календаре прогнозируется на основе заявок от функциональных подразделений (центров финансовой ответственности) предприятия. Если сумма заявок на какой-либо из дней планируемого периода выше, чем прогнозируемые поступления денежных средств, проводится балансировка данных платежного календаря путем перераспределения заявок на расход денежных средств. Есть несколько вариантов балансировки:

|

Вариант 1. Волевым решением руководителя |

→ |

чаще всего используется в небольших компаниях, где руководитель непосредственно управляет всеми важнейшими функциями предприятия и лично контролирует денежные потоки предприятия |

|

Вариант 2. По согласованию с руководителями структурных подразделений |

→ |

применяется в компаниях, которые используют систему бюджетирования. Полномочиями по управлению денежными потоками наделяют бюджетного контролера |

|

Вариант 3. На основе решения производственного совещания с участием топ-менеджеров компании |

→ |

используют компании среднего размера. Если свободных денежных средств не хватает, какие платежи нужно оплатить в текущем дне, решают топ-менеджеры |

|

Вариант 4. На основе утвержденного регламента работы с платежным календарем |

→ |

применяют крупные компании, у которых много ежедневных платежей и часто приходится перераспределять их в платежном календаре. В этом случае в отдельном документе — регламенте — прописываются действия, права и обязанности всех участников процесса, а также порядок балансировки платежного календаря |

Итак, в четвертом варианте обязательно прописывается очередность разных видов платежей. Это позволяет:

• обеспечить своевременное погашение приоритетных для компании обязательств;

• минимизировать влияние человеческого фактора на управление денежными потоками;

• привлекать к участию в перераспределении платежей руководство и топ-менеджмент компании только при крайней необходимости.

Отметим, что использование статусов (очередности) платежей значительно упрощает работу с платежным календарем и в трех первых вариантах управления им.

Присваиваем платежам статус приоритетности

Как определяется приоритетность платежей: руководитель финансово-экономической службы предприятия вместе с руководителями функциональных подразделений анализируют платежи компании в аналитике по статьям движения денежных средств и присваивают им статус приоритетности, на основании которого далее будут приниматься решения о балансировке платежного календаря.

Оптимальное количество групп приоритетности платежей — 3–5, не больше, чтобы не создавать сложностей с выбором. Но внутри групп можно установить еще дополнительные статусы приоритетности для лучшей балансировки платежного календаря.

Пример такой группировки см. на рисунке.

Как видим, платежи компании по степени приоритетности группируются так:

• В первую очередь осуществляют платежи, указанные в подп. 1–4 п. 2 ст. 855 Гражданского кодекса РФ (далее — ГК РФ):

– выплаты по судебным решениям и исполнительным листам;

– выплата заработной платы сотрудникам;

– уплата налогов и сборов;

– выплаты штрафов и пеней за нарушения налогового законодательства и условий хозяйственных договоров;

– задолженность компании по кредитам и займам.

Эти платежи отнесены к первоочередным, поскольку банки все равно спишут суммы этих выплат по судебным решениям и исполнительным листам, а задержка оплаты задолженностей по налогам и заработной плате грозит предприятию не только штрафными санкциями, но и блокировкой операций по расчетному счету.

Задержки выплат по кредитам и займам неизбежно приведут к приостановке внешнего финансирования хозяйственной деятельности компании.

• Во вторую очередь платежей входят оплаты поставщикам за основное сырье и материалы для выпуска продукции, а также погашение задолженности по договорам лизинга и факторинга. Эти платежи обеспечивают бесперебойность процессов выпуска и реализации продукции, которые, в свою очередь, необходимы предприятию для погашения остальных обязательств и получения прибыли от хозяйственной деятельности.

• В третьей очереди находятся платежи, связанные с закупкой прочих ТМЦ и услуг, необходимых для функционирования основных бизнес-процессов компании. Это, к примеру, платежи за ГСМ и транспортные услуги, вспомогательные материалы и запчасти, коммунальные услуги, аренду ОС, расходы на рекламу и т. п. Также в данную группу включаем выплаты бонусов и премий покупателям компании, которые обеспечивают развитие рынков сбыта продукции.

• К четвертой очереди относим все остальные платежи компании, которые не вошли в первые три группы.

Соответственно этой группировке каждой из статей расхода денежных средств присваивается статус очередности их оплаты, который обозначается цифрами и используется при балансировке платежного календаря: 1.1, 1.2, 2.1, 2.2, 3.1, 3.2, 4 (см. рис.).

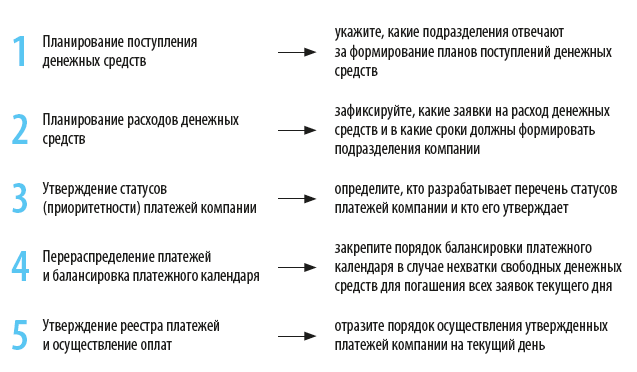

Определяем порядок работы с платежным календарем

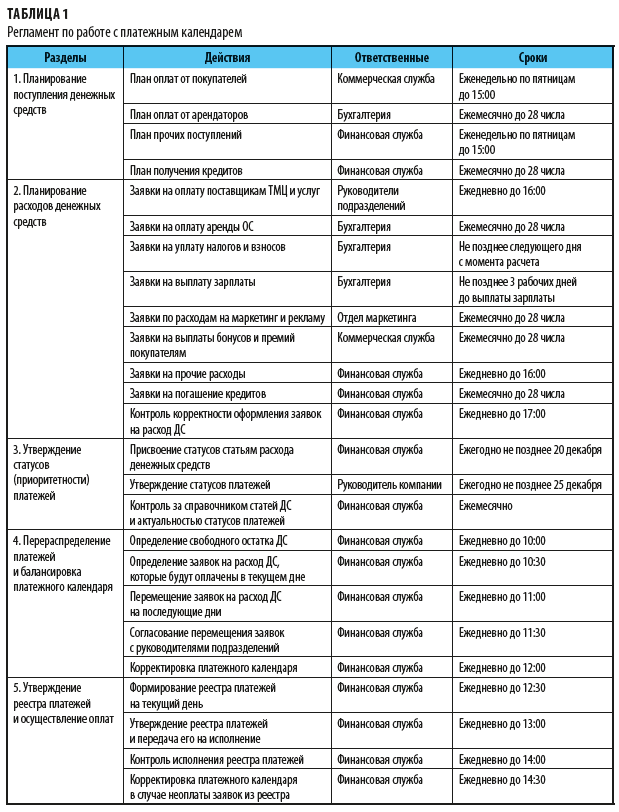

После тог как мы установили приоритетность платежей, определяем порядок работы с платежным календарем компании, действия сотрудников и сроки их выполнения. Эти моменты нужно закрепить в документе по управлению денежными потоками компании, например, Регламенте. Документ должен содержать как минимум 5 разделов:

В таблице 1 мы обобщили информацию, которая должна содержаться в разделах регламента.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам