Методология планирования разделов БДДС

Наиболее типичные ошибки при планировании БДДС.

Бюджет движения денежных средств (БДДС) — один из трех основных сводных бюджетов компании. Он представляет собой прогноз денежных потоков компании на планируемый период. От качества составления БДДС во многом зависит эффективность управления денежными средствами компании и ее платежеспособность.

Подробно рассмотрим методологию планирования БДДС и типичные ошибки его составления, которые снижают достоверность данного бюджета, предложим варианты их исправления.

Методология планирования разделов БДДС

Бюджет движения денежных средств планируется на основе данных многих операционных и вспомогательных бюджетов компании и информации о наличии дебиторской и кредиторской задолженностей компании на начало планируемого периода. А поскольку этот бюджет формируется по трем видам деятельности компании (операционной, финансовой и инвестиционной), то и исходные данные для его составления необходимо будет сгруппировать по этим трем видам.

Как наглядно видно из приведенной схемы, БДДС компании формируется в следующей последовательности:

Этап 1. На основе данных о величине дебиторской задолженности покупателей на начало периода и показателей бюджета реализации продукции и услуг составляется прогноз поступлений денежных средств от операционной деятельности

Этап 2. На основе данных о величине кредиторской задолженности перед поставщиками ТМЦ и услуг, персоналом компании и непогашенной задолженности по налогам на начало периода и показателей бюджетов закупок ТМЦ, операционных расходов подразделений, бюджета по ФОТ составляется прогноз выплат денежных средств по операционной деятельности

Этап 3. На основе показателей бюджета кредитов и займов прогнозируется поступление денежных средств по финансовой деятельности

Этап 4. На основе данных о величине задолженности по кредитам и займа на начало периода и показателей бюджета кредита и займов составляется прогноз выплат денежных средств по кредитам и займам

Этап 5. На основе показателя инвестиционного бюджета составляется прогноз поступлений денежных средств от реализации основных средств

Этап 6. На основе данных о непогашенной задолженности перед поставщиками основных средств, строительно-монтажных работ, лизинга на начало периода и показателей инвестиционного бюджета составляется прогноз выплат денежных средств по инвестиционной деятельности

Еще одна особенность составления БДДС — возможность наличия после выполнения указанных шести этапов отрицательных кассовых остатков («кассовых разрывов»). Понятно, что денежных средств не может быть меньше нуля, поэтому в таких случаях корректируются показатели бюджета. Есть два варианта:

Вариант 1. Увеличить поступления денежных средств (привлечь дополнительные кредиты/займы или реализовать основные средство (если у компании есть неиспользуемые в текущей деятельности ОС).

Вариант 2. Уменьшить выплаты денежных средств поставщикам ТМЦ или услуг (например, перенести сроки погашения задолженности или отказаться от некоторых расходов, которые не повлияют на текущую деятельность компании).

После корректировок и устранения кассовых разрывов БДДС может быть утвержден в качестве проекта и направлен на согласование топ-менеджерам компании.

Рассмотрим подробно методику расчета показателей БДДС по каждому из шести этапов его формирования.

Этап 1. Рассчитайте поступления денежных средств по операционной деятельности

Чтобы сформировать прогноз поступления денег в рамках операционной деятельности, нам будет нужен прежде всего план реализации продукции, работ или услуг компании на предстоящий период.

Возьмем, к примеру, производственную компанию «Сигма», которая получает доходы от трех видов деятельности:

• реализация продукции;

• предоставление ОС в аренду;

• реализация транспортных услуг.

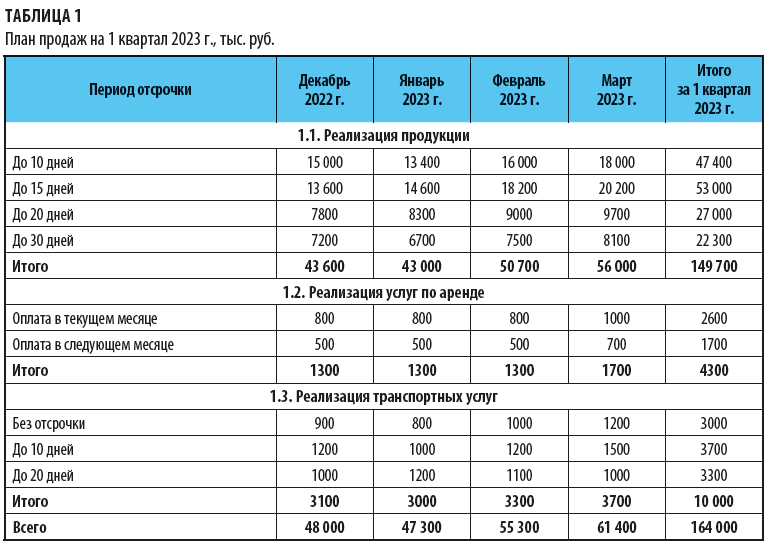

План реализации продукции и услуг компании «Сигма» на 1 квартал 2023 г. представлен в табл. 1.

Обратите внимание!

Для целей составления БДДС данные о реализации указаны в аналитике по периодам отсрочки для покупателей продукции и услуг. Это необходимо для корректного расчета сумм поступлений денежных средств по операционной деятельности компании.

Так, например, деньги за отгруженную покупателю в январе продукцию в случае наличия у него права на отсрочку оплаты в 30 дней поступят только в феврале, а в январе поступят деньги по отгрузкам таким покупателям в декабре 2022 г.

Если у компании небольшое количество покупателей, прогноз поступлений выручки можно построить по каждому из них на основе реестра отгрузок и договорных условий отсрочки платежа за продукцию или услуги. Но когда у компании более ста покупателей или они обезличены (розничная торговля и общепит), так планировать поступления денег сложно. Поэтому, чтобы ускорить составление прогноза, воспользуемся расчетными формулами исходя из следующей логики:

• по отгрузкам продукции с отсрочкой оплаты в 10 дней сумма поступления денежных средств текущего месяца будет равна 35 % от отгрузок прошлого месяца плюс 65 % от отгрузок текущего месяца;

• по отгрузкам продукции с отсрочкой оплаты в 15 дней сумма поступления денежных средств текущего месяца будет равна 50 % от отгрузок прошлого месяца плюс 50 % от отгрузок текущего месяца;

• по отгрузкам продукции с отсрочкой оплаты в 20 дней сумма поступления денежных средств текущего месяца будет равна 65 % от отгрузок прошлого месяца плюс 35 % от отгрузок текущего месяца;

• по отгрузкам продукции с отсрочкой оплаты в 30 дней сумма поступления денежных средств текущего месяца будет равна 100 % от отгрузок прошлого месяца;

• по услугам аренды с условием оплаты в текущем месяце сумма поступлений текущего месяца будет равна сумме услуг текущего месяца;

• по услугам аренды с условием оплаты в следующем месяце сумма поступлений текущего месяца будет равна сумме услуг прошлого месяца;

• по транспортным услугам с условием предоплаты сумма поступлений текущего месяца будет равна сумме услуг текущего месяца;

• по транспортным услугам с условием отсрочки платежа в 10 дней сумма поступления денежных средств текущего месяца будет равна 35 % от суммы услуг прошлого месяца плюс 65 % от суммы услуг текущего месяца;

• по транспортным услугам с условием отсрочки платежа в 20 дней сумма поступления денежных средств текущего месяца будет равна 65 % от суммы услуг прошлого месяца плюс 35 % от суммы услуг текущего месяца;

С учетом этого рассчитаем плановую сумму поступлений денежных средств по операционной деятельности (раздел 5.1. табл. 8 «БДДС на 1 квартал 2023 года»; табл. 2).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам