Коммерческие расходы — неотъемлемая часть деятельности любой компании. Детализация расходов на категории при составлении Бюджета коммерческих расходов позволяет отследить целевое использование выделенных средств.

Рассмотрим пример составления бюджета коммерческих расходов в Еxсel-модели и последовательность анализа эффективности коммерческих расходов.

Какие расходы относятся к коммерческим

Коммерческие расходы — это расходы, связанные с продажей продукции, товаров, работ, услуг. Состав таких расходов зависит от специфики деятельности компании.

Если компания производит продукцию, то к коммерческим расходам относят расходы, связанные со сбытом продукции:

• расходы на хранение продукции: арендная плата и амортизационные отчисления за складские помещения, зарплату кладовщиков и грузчиков;

• расходы на «продвижение» продукции: маркетинговые и рекламные услуги;

• расходы на упаковку, отгрузку, доставку, страховку товаров.

Если компания выполняет работы или оказывает услуги, то коммерческими будут считаться в основном расходы, связанные с их продвижением. Хранить и отгружать, собственно, нечего.

Если компания работает в сфере торговли, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров. В этом случае к коммерческим будут относиться затраты:

• на закупку: вознаграждения посредникам-снабженцам, расходы на таможенное оформление импорта, страховка;

• на доставку купленных товаров до своего склада/магазина и проданных товаров до покупателя;

• на зарплату сотрудникам — от директора до продавца — все занимаются продажей;

• на амортизацию или аренду зданий, оборудования и транспорта;

• на маркетинг и рекламу;

• на представительские расходы;

• на гарантийный ремонт;

• на хранение и отгрузку товаров.

Перечень коммерческих расходов у торговых компаний шире, чем у производственных.

Для чего нужен Бюджет коммерческих расходов

Грамотно составленный Бюджет коммерческих расходов — это эффективный инструмент планирования соответствующих затрат и контроля за расходованием средств компании.

Для чего нужен Бюджет коммерческих расходов в компании:

• видеть прогнозные суммы доходов и расходов;

• прогнозировать развитие компании;

• осуществлять стратегическое планирование.

За формирование и исполнение Бюджета коммерческих расходов или отдельных его позиций должны отвечать ответственные работники. Как правило, это коммерческий директор, начальники отделов продаж и маркетинга.

В каждом отдельном случае перечень показателей, статей расходов бюджета коммерческих расходов будет зависеть от потребностей конкретной компании.

Бюджет коммерческих расходов должен обеспечить выполнение бюджета (объема) продаж и формируется исходя из плана продаж (объемов продаж). Эти два бюджета тесно друг с другом связаны, потому как значительная часть коммерческих расходов относится к переменным затратам. А они, в свою очередь, корректируются в зависимости от бюджета продаж.

Как работать с Exсel-моделью бюджета коммерческих расходов

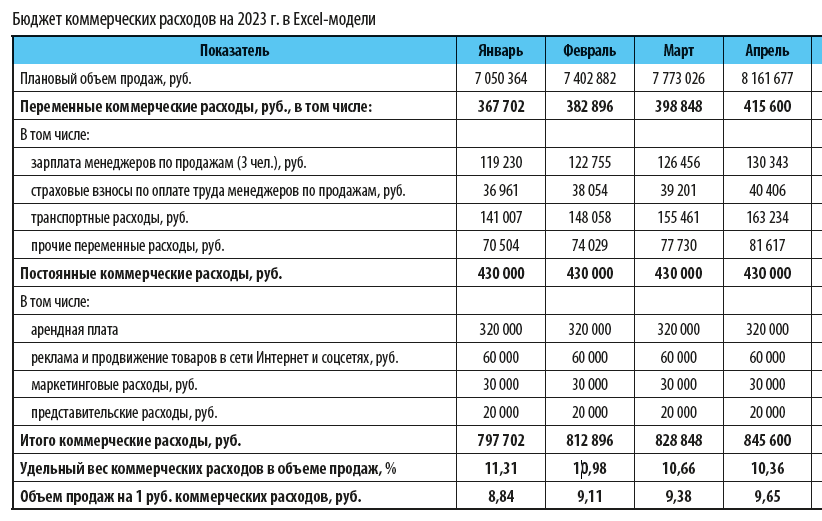

Проанализируем бюджет коммерческих расходов (см. табл.).

В первой строке бюджета коммерческих расходов отображается информация о плановых объемах продажах в денежном выражении (руб.).

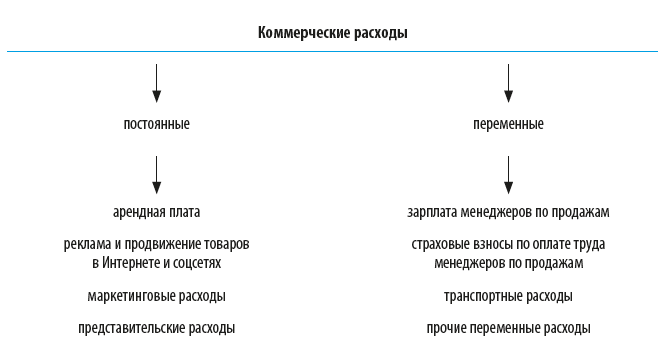

Все коммерческие издержки для удобства бюджетирования можно условно разделить на две группы: постоянные и переменные. К постоянным относят те издержки, которые в обычных условиях не зависят от объемов продаж, к переменным — те, которые будут изменяться при изменении объемов продаж:

Рассмотрим формирование каждой статьи в нашей Еxсel-модели более подробно.

Переменные коммерческие расходы

К переменным коммерческим расходам относятся:

• зарплата менеджеров по продажам;

• страховые взносы по оплате труда менеджеров по продажам;

• транспортные расходы;

• прочие переменные расходы.

Зарплата менеджеров по продажам

К категории затрат «Зарплата менеджеров по продажам» относят зарплату персонала по сбыту продукции, в нашем случае это менеджеры по продажам.

Традиционно зарплата этой категории работников зависит от объемов продаж. Главное правило при планировании этой статьи — размер фонда заработной платы должен находиться в пределах рентабельности. Тут все зависит от множества факторов: маржинальность продукта, величина издержек и накладных расходов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам