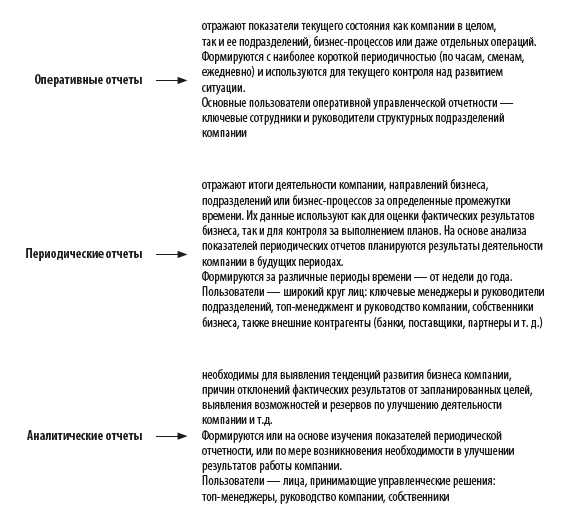

Как классифицируют управленческие отчеты компании?

Как обеспечить прозрачность и взаимосвязь данных разных групп управленческих отчетов?

Как определить, какие именно операционные управленческие отчеты нужны в конкретной компании?

Какие показатели должны содержать основные операционные управленческие отчеты производственной компании?

На основе данных управленческой отчетности принимаются оперативные решения по текущим операционным вопросам, поэтому в управленческие отчеты включают не только количественные и финансовые показатели, но и производственные, ценовые, маркетинговые, эффективности и т. д.

Рассмотрим основные формы управленческой отчетности, на базе которых любое предприятие может создать собственные формы отчетов, учитывая специфику своей деятельности.

Как классифицируются и какие данные содержат управленческие отчеты

Деятельность предприятия состоит из различных бизнес-процессов (основных, сопутствующих, обеспечивающих, процессов управления и развития), и для эффективного управления этой деятельностью руководству и менеджменту компании необходима актуальная информация о функционировании каждого из этих процессов. Система управленческой отчетности содержит в себе большое количество разноплановых отчетов, которые можно классифицировать на следующие основные группы:

Исходя из рассмотренной нами классификации управленческой отчетности коммерческих предприятий мы можем сделать вывод о том, что основная группа — периодические отчеты. Они нужны широкому кругу пользователей и используются чаще по сравнению с другими группами отчетов.

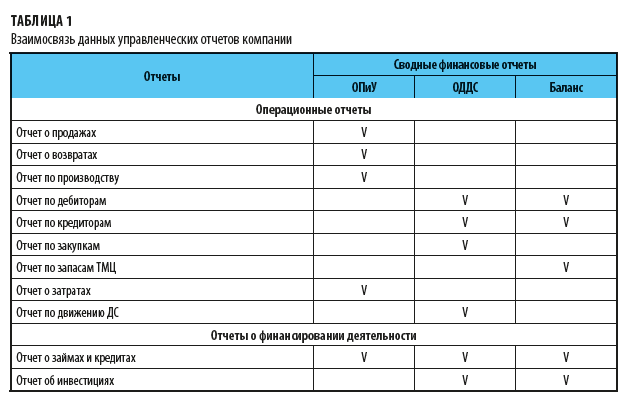

Как взаимосвязаны данные управленческих отчетов

В свою очередь все периодические отчеты можно разделить на несколько групп:

• операционные отчеты о деятельности компании;

• сводные финансовые отчеты компании;

• отчеты о финансировании деятельности компании.

Показатели этих групп отчетов взаимосвязаны (см. табл. 1).

Из табл. 1 ясно видно, данные каких операционных отчетов и отчетов о финансировании деятельности компании должны соответствовать данным сводных финансовых отчетов — Отчета о прибылях и убытках (ОПиУ), Отчета о движении денежных средств (ОДДС) и управленческого баланса.

Сводные финансовые отчеты и отчеты о финансировании деятельности компании, безусловно, являются основными управленческими отчетами. Но, во-первых, их формы достаточно типичны и во многом аналогичны соответствующим финансовым отчетам, а во-вторых, они формируются не чаще чем раз в месяц и не используются для текущего управления бизнесом.

Поэтому далее я предлагаю рассмотреть вопрос о том, как определить наиболее приоритетные и востребованные из операционных управленческих отчетов, на основе данных которых и осуществляется принятие текущих управленческих решений по различным аспектам деятельности компании.

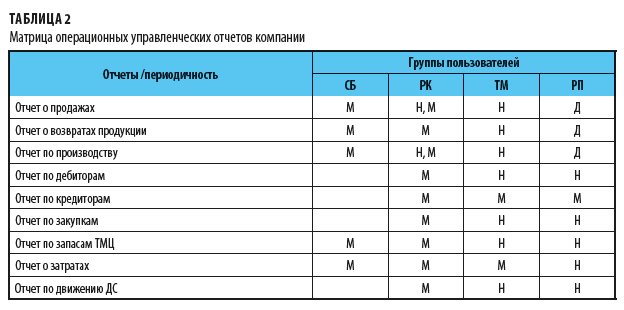

Как определить, какие именно основные операционные отчеты нужны компании

Востребованность тех или иных операционных отчетов зависит от специфики бизнеса каждой конкретной компании. И чтобы понять, какие из отчетов являются основными для конкретной компании, составим аналитическую таблицу, в которой по строкам расположены виды отчетов, а по столбцам указаны группы пользователей этой отчетности (табл. 2).

В таблице группы пользователей обозначены так:

СБ — собственники бизнеса;

РК — руководство компании;

ТМ — топ-менеджеры;

РП — руководители подразделений.

В ячейках на пересечении строк и столбцов указана периодичность востребованности отчетов у разных групп пользователей:

• Д — день;

• Н — неделя;

• М — месяц.

Если проанализировать полученные нами данные табл. 2, то можно сделать вывод о том, что для конкретной компании основными операционными управленческими отчетами являются:

• Отчет о продажах;

• Отчет о возвратах продукции;

• Отчет по производству продукции;

• Отчет о запасах ТМЦ;

• Отчет об операционных затратах;

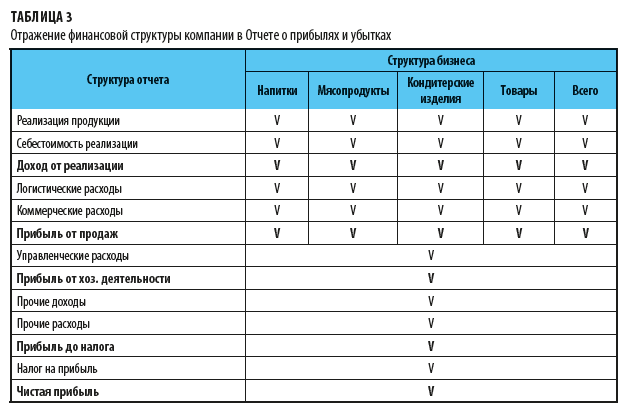

Как отразить в отчетности финансовую структуру компании

Чтобы управленческая отчетность была эффективной, важно, чтобы группировка ее показателей соответствовала финансовой структуре бизнеса компании.

Возьмем, к примеру, производственную компанию «Онега», которая выпускает продукцию трех направлений: напитки, мясопродукты и кондитерские изделия.

Кроме этого, у компании есть сеть розничных магазинов, в которых помимо собственной продукции реализуются покупные товары других производителей.

В управленческом учете эти четыре направления выделены в обособленные учетные центры, на которые разносятся данные о реализации продукции, себестоимости ее реализации, а также о логистических и коммерческих расходах.

Данные об управленческих расходах, а также о прочих доходах и расходах учитываются в целом по компании. Структура показателей Отчета о прибылях и убытках компании «Онега» представлена в табл. 3.

Как формировать основные управленческие отчеты

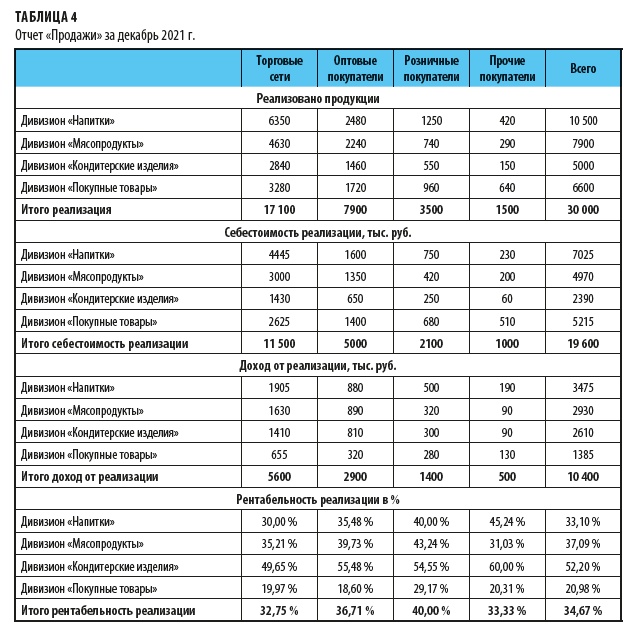

Рассмотрим примеры формирования основных управленческих отчетов компании. Самым востребованным управленческим отчетом является отчет о реализации продукции. С него и начнем.

Отчет о реализации продукции

В коммерческой службе используются различные оперативные и аналитические отчеты по продажам. На основе данных этих отчетов принимаются оперативные управленческие решения.

Для периодического отчета о продажах не нужна значительная детализация данных. В этот отчет достаточно вывести информацию:

• о реализации продукции в аналитике по направлениям продукции и группам покупателей;

• о себестоимости реализованной продукции;

• о валовом доходе от реализации в аналогичной детализации.

Для большей информативности отчета можно включить в него еще показатели рентабельности продаж, чтобы пользователи могли сразу оценить выгодность реализации как по направлениям продукции, так и по группам покупателей компании.

Примерная форма отчета о продажах предприятия «Онега» показана в табл. 4.

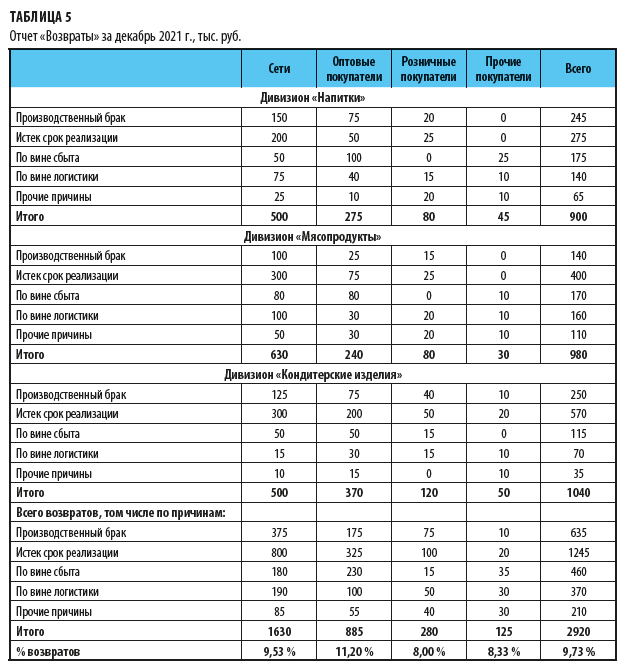

Отчет о возвратах продукции покупателями

Для производственных предприятий с многономенклатурным выпуском продукции также важен отчет о возвратах продукции покупателями.

Для того чтобы эффективно управлять возвратами, недостаточно видеть данные по видам продукции и группам покупателей — важно получать информацию о причинах, по которым покупатели вернули продукцию. Поэтому в управленческом учете компании нужно предусмотреть аналитику по причинам возвратов, и тогда этот управленческий отчет можно будет формировать в следующем виде (табл. 5).

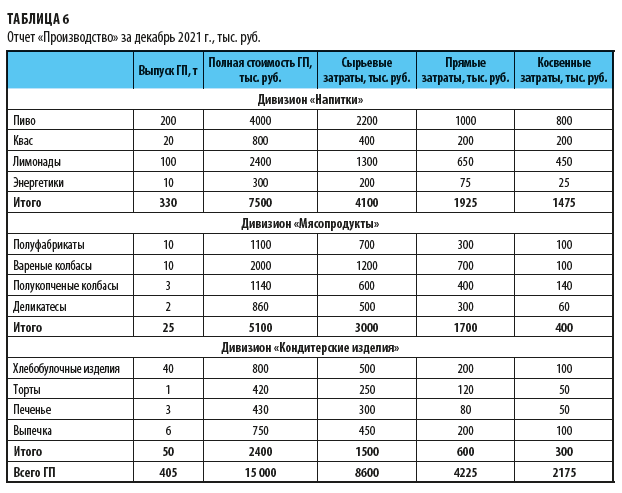

Отчет о выпуске продукции

Еще один основной управленческий отчет — отчет о выпуске продукции. Он содержит не только данные о количестве выпущенной продукции и сумме затрат на ее выпуск, но и детальную информацию о структуре себестоимости продукции.

Пример отчета о выпуске готовой продукции (ГП), в котором ее себестоимость раскладывается на три составные части — сырьевые затраты, прямые производственные и косвенные производственные затраты, приведен в табл. 6.

Обратите внимание!

В приведенной форме выпуск продукции детализируется не только по ее видам, но и по номенклатурным группам внутри каждого вида. Это сделано опять же для того, чтобы повысить эффективность предоставляемой управленческой информации и пользователи сразу могли оценить ресурсоемкость выпуска разной номенклатуры готовой продукции.

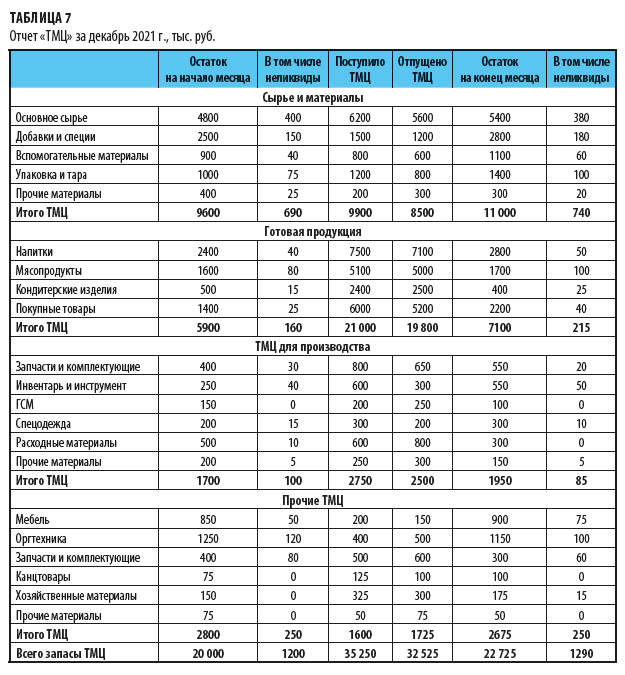

Отчет о запасах товарно-материальных ценностей

Управленческий отчет о запасах ТМЦ содержит информацию как о запасах компании на начало и конец отчетного периода, так и о поступлении и выбытии запасов в течении этого периода. А поскольку данные запасы в любой компании достаточно разноплановы, то и информация в отчете должна быть сгруппирована по видам ТМЦ.

Кроме этого, чтобы повысить эффективность управления запасами, не лишним будет включить в отчет величину неликвидной части ТМЦ, находящихся на складах компании.

Пример ежемесячного отчета о запасах ТМЦ показан в табл. 7.

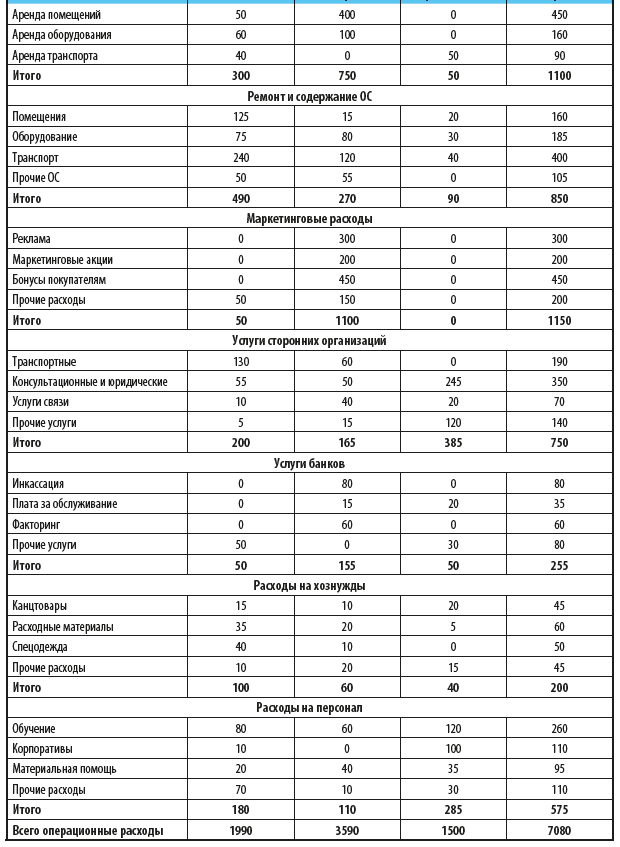

Отчет об операционных расходах предприятия

Когда речь идет об основных управленческих отчетах, нельзя обойти вниманием отчет об операционных затратах предприятия, так как они значительно влияют на величину прибыли от хозяйственной деятельности компании. К тому же контроль операционных затрат — одна из важнейших задач финансовой службы любой компании.

Обратите внимание!

Показатели отчета об операционных затратах должны быть идентичны показателям сводного отчета о прибылях и убытках.

Поэтому в операционном отчете предусматриваем столбцы по трем направлениям затрат:

• логистические;

• коммерческие;

• управленческие.

А по строкам отчета выведем детальную информацию по группам и статьям затрат, чтобы пользователи отчета смогли сразу увидеть, по каким направлениям и на какие цели были израсходованы ресурсы компании за отчетный период.

В таблице 8 представлен пример управленческого отчета об операционных расходах в группировке по направлениям расходов и статьям затрат.

Резюме

• Все управленческие отчеты могут быть сгруппированы на оперативные, периодические и аналитические.

• Периодические управленческие отчеты классифицируются на операционные, сводные финансовые и отчеты о финансировании деятельности компании.

• Система управленческой отчетности любой компании должна быть настроена таким образом, чтобы показатели отчетов соответствовали финансовой структуре и обеспечивали возможность увидеть взаимосвязь между данными сводных и операционных управленческих отчетов;

• Для того чтобы понять, какие из управленческих операционных отчетов наиболее востребованы в компании, достаточно проанализировать перечень отчетности на предмет периодичности их представления и круга пользователей.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам