Как организовать бюджетирование, если есть дочерние компании?

Как сформировать учетную политику при создании дочерних компаний?

По мере роста масштабов деятельности структура бизнеса компании часто начинает усложняться и выходит за рамки одного юридического лица, образуя группу компаний, объединенных общей бизнес-стратегией и системой управления. И если в рамках общего бизнеса появляются дочерние или зависимые компании, требуется модернизировать систему бюджетирования и скорректировать учетную политику, чтобы собственники и руководство группы компаний могли централизовано планировать и контролировать деятельность не только управляющей и дочерних компаний в отдельности, но и всей группы в целом.

Как организовать бюджетирование, если есть дочерние компании?

С точки зрения действующего законодательства между дочерними и зависимыми компаниями есть различия. Так, согласно ст. 6 Федерального закона «Об обществах с ограниченной ответственностью»[1]:

• общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом;

• общество признается зависимым, если другое (преобладающее, участвующее) хозяйственное общество имеет более 20 % уставного капитала первого общества.

Юридические лица, у которых есть дочерние и зависимые общества, помимо собственной финансовой отчетности должны предоставлять контролирующим органам еще и сводную бухгалтерскую отчетность (СБО), включающую в себя отчетность всех таких обществ[2].

Предоставлять сводную бухгалтерскую отчетность должны[3]:

• головная организация, которая обладает более 50 % голосующих акций акционерного общества или более 50 % уставного капитала общества с ограниченной ответственностью;

• головная организация, которая имеет возможность определять решения, принимаемые дочерним обществом, в соответствии с заключенным между головной организацией и дочерним обществом договором;

• в случаях наличия у головной организации иных способов определения решений, принимаемых дочерним обществом.

С точки зрения управления бизнесом первична не отчетность группы компаний, а система планирования (бюджетирования) результатов деятельности, причем как отдельных компаний в рамках группы, так и сводно по всей группе. Однако при этом следует учитывать, что бюджетирование относится к управленческой технологии и ориентируется не на требования законодательства, а на стратегию развития бизнеса и систему управления группой компаний.

Поэтому при создании дочерних предприятий возникают факторы, влияющие на существующую в головной компании систему бюджетирования. В свою очередь, влияние этих факторов определяется прежде структурой функционирования группы компаний, выбранной ее собственниками.

Для наглядности приведу несколько различных вариантов формирования бюджетов группы компаний.

Вариант 1. Головная и дочерние компании полностью входят в общий контур бизнеса группы

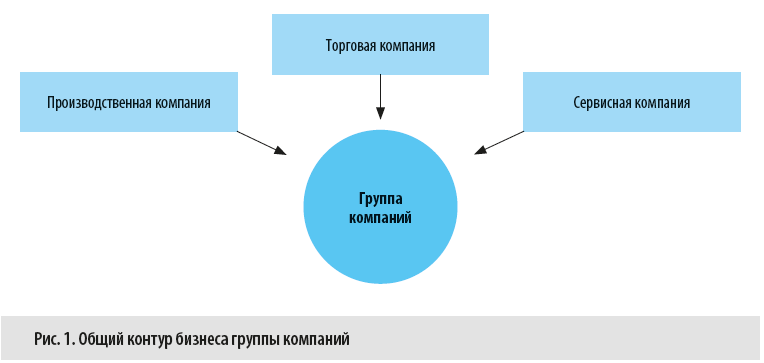

В такой структуре деятельность головной и дочерних компаний определяется общими бизнес-процессами. Дочерние компании могут реализовывать некоторую часть своей продукции/услуг на сторону, но при этом их основные материальные и финансовые потоки направлены на обеспечение деятельности головного предприятия. Такая структура бизнеса показана на рис. 1.

В нашем примере головной компанией выступает производственное предприятие, которое создало две дочерние компании. Одну — для реализации своей продукции, а другую — для оказания сервисных услуг (транспортные, складские, консультационные и т. д.) первым двум компаниям.

В этом варианте нет смысла формировать отдельные сводные финансовые бюджеты по каждой из компаний группы, потому что по сути они являются взаимосвязанными частями общего бизнеса. Соответственно, при бюджетировании эти три компании рассматриваются как отдельные ЦФО, которые составляют свои операционные бюджеты, сводимые экономической службой головной компании в сводные финансовые бюджеты (БДР, БДДС и ББЛ) по группе компаний.

Обратите внимание!

Характерная особенность такой формы бюджетирования — исключение внутригрупповых оборотов из сводных бюджетов, поскольку доходы одной из компаний группы является расходами другой компании, а поступление денег от одной компании группы нивелируется расходом денег в другой компании группы.

Вариант 2. Основная деятельность головной и дочерних компаний осуществляется в различных направлениях бизнеса

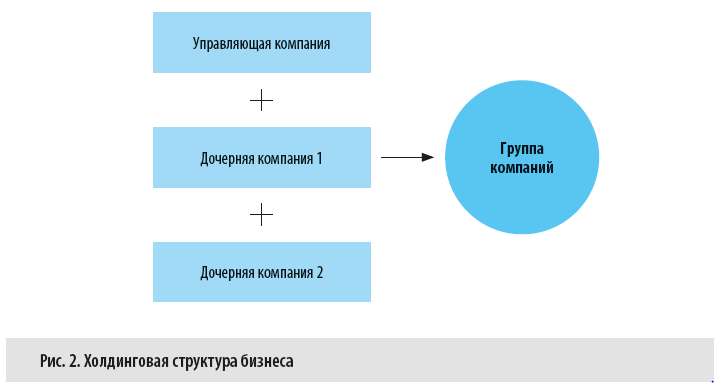

При таком варианте хозяйственные операции между компаниями группы занимают незначительную долю в объемах их деятельности. Чаще всего вариантами такой схемы бизнеса выступают холдинговые компании, где головное предприятие создает дочерние предприятия для развития новых направлений бизнеса, предоставления потребителям своей продукции дополнительных услуг или захвата новых рынков. Схема холдинговой структуры бизнеса показана на рис. 2.

В этом случае каждая из компаний группы формирует свой отдельный пакет бюджетов, включая сводные финансовые бюджеты. Потом эти бюджеты консолидируются в сводные бюджеты группы компаний, при этом исключаются показатели по внутригрупповым операциям между компаниями группы.

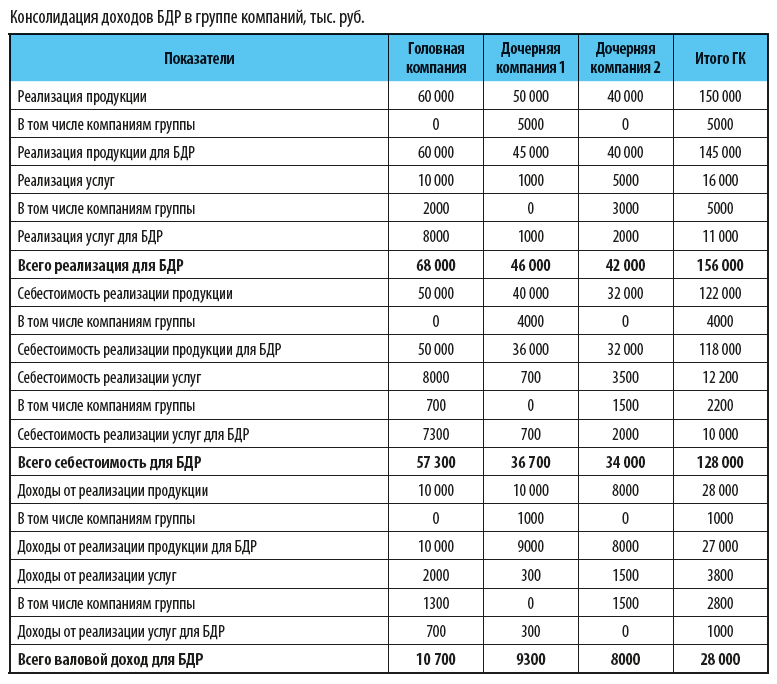

Пример консолидации доходов сводного БДР группы компаний с исключением операций по реализации продукции и услуг между компаниями группы показан в табл.

Вариант 3. Дочерние компании выступают в контуре бизнеса как сторонние поставщики ТМЦ и услуг для группы компаний

Собственники исключают из сферы деятельности группы компаний отдельные юридические лица, которые в контуре бизнеса выступают как сторонние поставщики ТМЦ и услуг для группы компаний. Этот вариант подразумевает, что при бюджетировании результаты деятельности этих дочерних компаний не учитываются, их поставки или услуги отражаются в бюджетах тех компаний группы, которые совершают с ними хозяйственные операции. А реализация продукции или услуг компаниям группы, исключенным из контура бизнеса, отражается в бюджетах в составе доходов компаний, которые произвели эту реализацию.

Как скорректировать регламент формирования бюджетов при создании дочерних компаний?

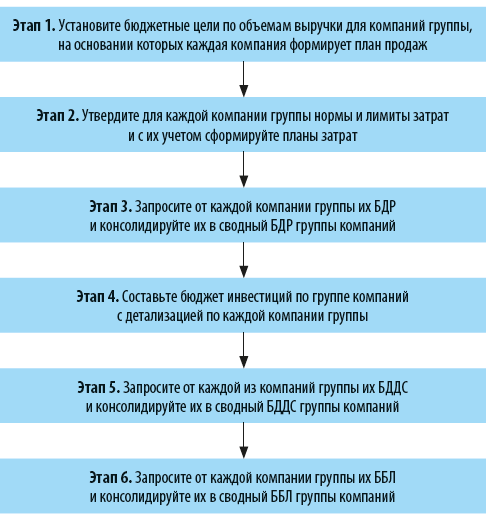

В любом случае при создании дочерних компаний требуется пересмотреть и скорректировать регламент формирования бюджетов. Например, если вы работаете в группе компаний, сформированной по второму варианту структуры бизнеса, закрепите следующий порядок составления бюджетов:

[1] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 16.04.2022).

[2] См. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018; далее — Положение по ведению бухучета).

[3] Пункт 1.3 Методических рекомендаций по составлению и предоставлению сводной бухгалтерской отчетности, утвержденных Приказом Минфина России от 30.12.1996 № 112 (далее — Методические рекомендации по составлению СБО).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам