Управление непрямыми затратами (общепроизводственные, общехозяйственные, расходы на продажу)

Составление фактической калькуляции заказа на шелкографию

Калькулирование заказа через показатель часовой стоимости работ

Шелкография — это популярный вид печати, при котором краска наносится на различные материалы продавливанием ее через специальную сетку (трафарет). Ее преимущества — красочность изображений, возможность печати небольшими тиражами на предметах разной формы, простота и низкая себестоимость.

Шелкография позволяет печатать любым цветом:

- на картоне и любых сортах бумаги (афиши, буклеты, визитные карточки, грамоты, фирменные бланки и конверты, сертификаты, этикетки для различных продуктов, лотереи, в том числе со стираемым слоем);

- полиэтиленовых рекламных и фирменных пакетах, упаковке;

- брелках, значках, ручках, зажигалках, сувенирных изделиях, стекле автомобиля;

- текстиле (футболки, толстовки, сумки, cпецодежда, кепки, зонты);

- микросхемах, панелях приборов и циферблатах;

- дереве, металле, стекле, пластике, мебели и т. п.

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Нормы расхода краски

В статью «Расходы на материалы» включают затраты на используемые основные и вспомогательные материалы. Из затрат на материалы, включаемых в себестоимость, вычитают возвратные отходы.

Поскольку задача расчета стоимости заказа на шелкографию — выставить счет клиенту, то затраты на основные материалы (краски) рекомендуется включать в себестоимость исходя из норм расхода на единицу продукции и фактической стоимости материалов.

Специалист, перед которым стоит задача калькулирования, задаст вопросы: «Откуда взять нормы расхода?», «Каковы показатели фактического расхода краски?».

Есть несколько способов определить нормы расхода краски при ручной шелкографии:

Способ 1. Из технической документации — каждый производитель краски указывает в техописании своего продукта примерный расход краски.

Например, «Texopaque OP» в информации о продукте указывает расход — 12–16 м²/л при печати через сетку № 43. Область применения: тенниски, майки, спортивная и модная одежда, шляпы, фуражки, рюкзаки, дорожные сумки, обувь. Краска годится для большинства широко распространенных тканей из натурального и синтетического материала, т. е. для смеси хлопка и полиэфира, а также для многих сортов синтетических тканей.

Еще пример: одного литра краски MARASTAR SR достаточно для запечатывания приблизительно 70м² материала при степени разведения 15 % и сетке 120.34.

Обратите внимание!

Расход материалов разных производителей будет разным. Поэтому при закупке расходных материалов необходимо запросить у поставщика техническую документацию.

Способ 2. Воспользоваться спецпредложением от производителей.

Производители оборудования, расходных материалов часто предлагают готовые решения, которые включают:

1) каталог цветов PANTONE;

2) справочник формул смешивания цветов PANTONE в весовом соотношении;

3) программное обеспечение для компьютеров:

– формулы смешивания цветов PANTONE;

– занесение в память собственных формул цветов пользователя;

– автоматический расчет стоимости и количества нужного цвета;

– расчет расхода краски;

4) весы с запрограммированными формулами цветов PANTONE.

Способ 3. Обязать технолога (мастера производства, старшего печатника) предоставлять нормы расхода краски и других расходных материалов.

Способ 4. Вручную — мониторингом процесса ручной печати.

В этом случае печатник при выполнении заказа:

1) взвешивает банку с краской до печати;

2) после печати собирает остатки краски обратно в банку и еще раз взвешивает.

Таким образом определяют фактический расход краски по каждому заказу.

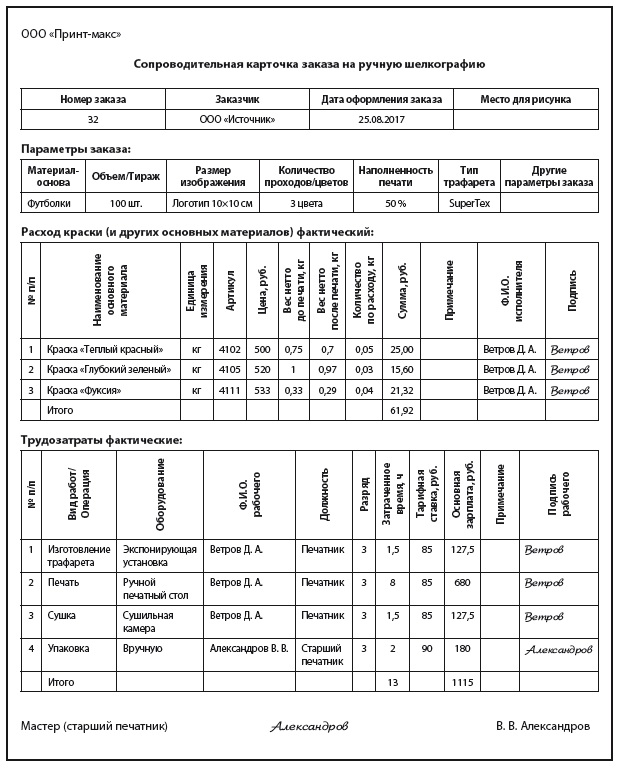

Для учета расхода понадобится «Сопроводительная карточка заказа». Одновременно в ней фиксируют и фактические трудозатраты.

Если вы будете систематически использовать сопроводительные карточки, у вас накопиться база данных по расходу материалов, на основании которой и можно будет рассчитать средний расход и нормы.

Не стоит забывать об особенностях производства и материалов. Расход высокоинтенсивных красок ниже, поскольку нужные параметры оптической плотности и спектрофотометрические характеристики достигаются при меньшей толщине слоя. Необходимо учитывать и «время чаши» — период времени, в течение которого можно работать с приготовленной краской (обычно 12 ч при температуре 20 ˚С).

Внедрив нормы, нужно ответить на вопросы, насколько корректно рассчитаны нормы и соответствуют ли они фактическому расходу.

Правдивость норм подтверждают в том числе инвентаризацией.

На практике при учете фактического расхода краски возникают трудности:

- фактический расход по сопроводительным карточкам зафиксировали не по всем заказам (спешили, забыли взвесить, выполняли одновременно несколько заказов в одном цвете, проигнорировали учет);

- после проведения инвентаризации выявили недостачу краски, т. е. фактически списали на заказы меньше, чем на самом деле израсходовали.

В этом случае распределяют израсходованные материалы пропорционально их нормативному расходу.

Алгоритм действий:

1) вводим данные по учету краски на заказы, для которых расход точно известен, на основании сопроводительных карточек, иных установленных в компании первичных учетных документов;

2) определяем, сколько фактически израсходовали в производстве материалов каждой номенклатуры — проводим инвентаризацию;

3) если есть существенный перерасход (недостача) определенного материала (например, краски «Фуксия»), выявляем заказы, на которых такая краска использовалась. Если отклонение обосновано, вводим документы на расход с указанием конкретного заказа. Это повысит корректность расчетов;

4) определяем нормативный расход материала каждой номенклатуры на основании объема и специфики заказов, выполнявшихся за данный отчетный период (период между инвентаризациями);

5) распределяем материалы каждой номенклатуры по выполненным заказам пропорционально их нормативному расходу на объем шелкографии. При этом материалы, списанные на те заказы, на которые уже были введены расходные документы, в расчет не принимаются.

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

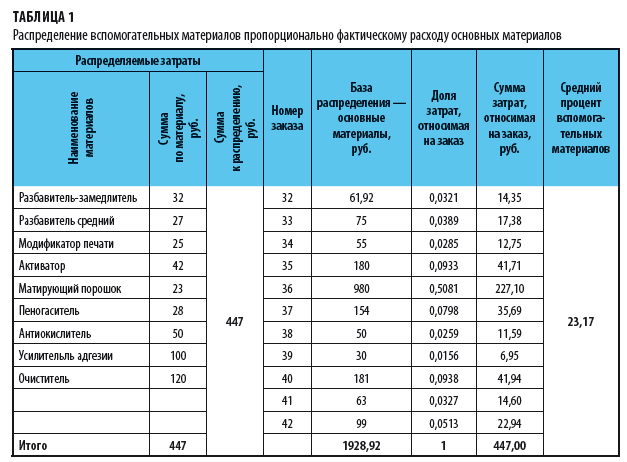

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

Трудозатраты

В статью «Расходы на основную заработную плату производственных рабочих» включают основную заработную плату производственных рабочих и выплаты стимулирующего характера. Это зарплата сотрудников, занятых изготовлением трафаретов, нанесением краски, сушкой изделий, упаковкой.

К сведению

Первичные документы по учету выполнения работ и заработной платы принимают к учету при наличии на них подписи рабочего-исполнителя и мастера.

Основная зарплата производственных рабочих по сопроводительной карточке заказа № 32 составила 1115 руб.

Порядок формирования прямых фактических расходов по заработной плате в разрезе заказов:

1. Вырабатываем учетную политику. Анализируем штатное расписание и определяем, как будет учитываться при калькулировании заказов зарплата каждого сотрудника (табл. 2):

– в качестве прямых затрат — тогда надо обязать сотрудников четко фиксировать отработанное время в сопроводительных карточках или иной «первичке»;

– в составе общепроизводственных или иных распределяемых (косвенных) затрат.

3. На основании первичных документов формируем ведомости о фактических трудозатратах по заказам.

4. Определяем общий фонд оплаты труда сотрудников с учетом всех начислений;

5. Сверяем просуммированные часы и зарплату, отнесенную на заказы, с общим фондом оплаты труда, устраняем несоответствия.

Статистический способ предполагает накопление на основе сопроводительных карт базы данных, расчетные средние значения трудозатрат согласно которой можно принять за нормы. Это возможно только в случае, если чётко, своевременно и достоверно будут фиксироваться факты выработки, отработанные часы.

Способ достоверен при жестком контроле мастером (старшим печатником, директором) заполнения работниками сопроводительных карт, чтобы исключить приписки, завышение часов, искажение производительности и, как следствие, завышение себестоимости.

Что касается наблюдения, обычно применяют фотографию рабочего времени и хронометраж операций.

Набор учетных документов для наблюдений при шелкографии стандартный. Особенность — высокий удельный вес в нормах будет иметь подготовительно-заключительное время, т. е. время на настройку, переход с одного заказа на другой.

Продолжительность времени выполнения заказа зависит от типа краски, предметов, на которых выполняется печать (футболки, зонты, кружки), количества цветов.

Непрямые затраты

При формировании себестоимости работ по шелкографии ведут учет и распределяют расходы, которые нельзя или нецелесообразно относить непосредственно на конкретный заказ.

К сведению

Если цель калькуляции заказа — управленческая себестоимость в условиях малой компании или для индивидуального предпринимателя, то общепроизводственные, общехозяйственные расходы и расходы на продажу стоит объединить в одну группу и вывести один общий процент косвенных расходов.

В общепроизводственные расходы включают:

- расходы на заработную плату (с соц. отчислениями) цехового персонала — начальника цеха, кладовщика, менеджера по производству, цехового технолога;

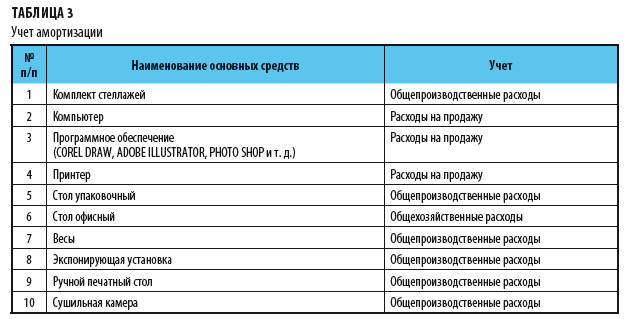

- амортизационные отчисления по производственному оборудованию. Рекомендуем составить список имеющихся основных средств (см. табл. 3) и определить, амортизацию какого оборудования в составе каких калькуляционных групп учитывать. При ручной шелкографии к общепроизводственным расходам относят амортизационные отчисления ручного печатного стола, сушильной камеры, стеллажей и т. п.;

- расходы на содержание и эксплуатацию зданий, сооружений, производственного оборудования, рабочих мест, инструментов и приспособлений общепроизводственного назначения. Например, затраты на запчасти для ремонта сушильной камеры, на уборку помещения, где выполняется шелкография;

- расходы на эксперименты, исследования;

- расходы на мероприятия по охране труда. В условиях малого предприятия это могут быть затраты на спецодежду;

- другие расходы, связанные с управлением и обслуживанием производства.

В состав фактических общепроизводственных расходов включают потери от порчи материальных ценностей при хранении в цехах, а также другие непроизводительные расходы и потери.

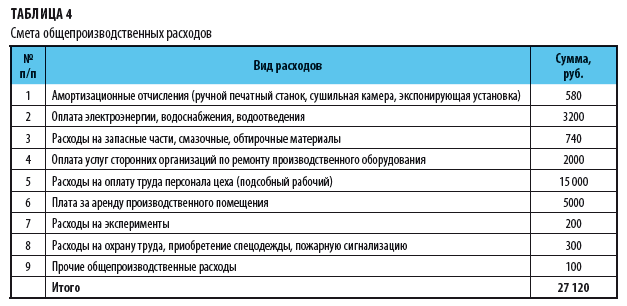

Пример сметы общепроизводственных расходов представлен в табл. 4.

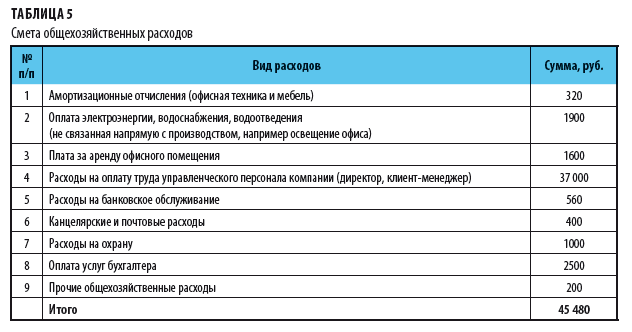

В общехозяйственные расходы включают затраты, связанные с организацией производства и управлением им в целом (табл. 5):

- расходы на оплату труда управленческого персонала и других служащих компании с отчислениями (директор, бухгалтер, офис-менеджер, юрист, специалист по снабжению и т. п.);

- расходы на командировки, служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения (основным средствам, нематериальным активам);

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других основных средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К сведению

В компаниях с бесцеховой структурой в составе общехозяйственных расходов планируют и учитывают расходы на оплату труда аппарата управления участков и расходы на содержание и ремонт производственных помещений.

В расходы на продажу включают затраты:

- на содержание отдела по работе с клиентами, маркетинга;

- рекламу, в том числе расходы на участие в выставках, ярмарках;

- тару и упаковку — в тех случаях, когда готовую продукцию затаривают и упаковывают после ее сдачи на склад;

- доставку продукции, если условиями договора с заказчиком перевозка продукции осуществляется компанией;

- прочие расходы, связанные со сбытом.

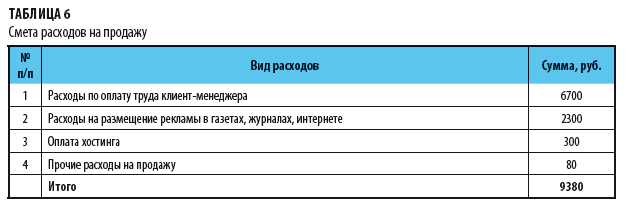

Пример сметы расходов на продажу в условиях малого бизнеса представлен в табл. 6.

Косвенные расходы в условиях небольшого бизнеса часто носят нерегулярный характер.

Вероятны месяцы пиковых и минимальных расходов. Пример нерегулярных расходов — закупка спецодежды, заправка огнетушителей, оплата хостинга интернет-сайта на год, ремонт помещения.

Ежемесячные расходы, которые практически неизменны, — зарплата персонала, арендная плата, амортизационные отчисления, оплата ежемесячной рекламы.

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

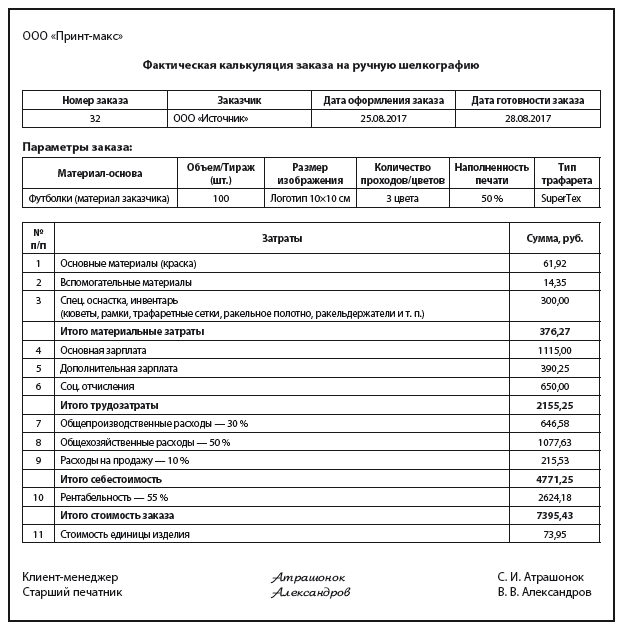

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

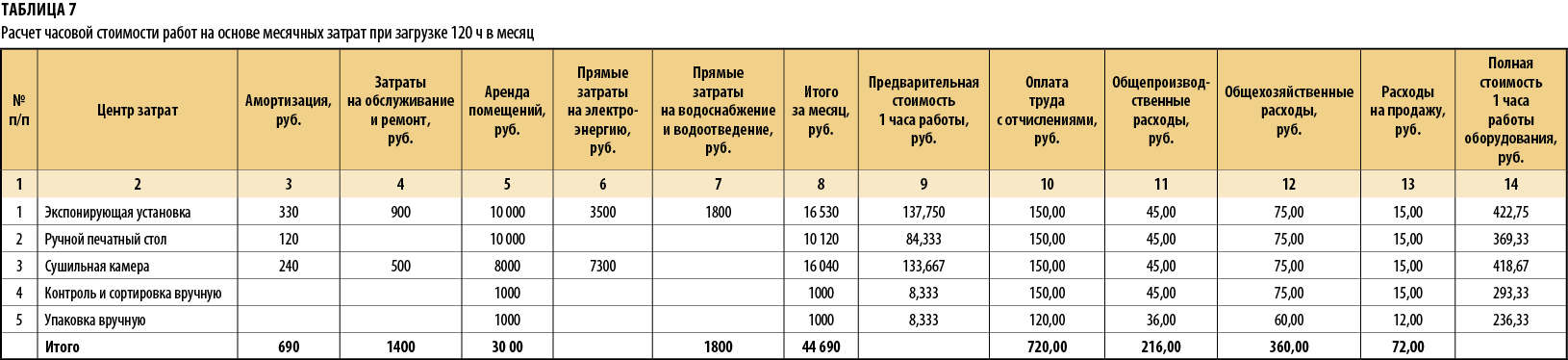

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

Стоимость часа использования оборудования рассчитывают по нескольким отчетным периодам с учетом зарплаты работников, аренды помещения под оборудование, расходов на электроэнергию, амортизации и т. п. Также в расчет включают операции, выполняемые без привязки к конкретному оборудованию или вручную, например упаковка.

Поскольку расчет выполняется на месяц, указываем амортизацию за месяц по каждому оборудованию и затраты на обслуживание и ремонт в месяц.

Арендную плату за помещение разбивают пропорционально площади, которую занимает оборудование, и необходимой дополнительной площади для выполнения операций. Для ручных операций также предусматривают площадь.

Арендную плату за часть помещения, которая занята офисом, относят к общехозяйственным расходам или расходам на продажу.

К оборудованию «привязывают» прямые затраты на электроэнергию, водоснабжение, которые необходимы именно для выполнения технологических операций на нем.

Затраты на электроэнергию, которая расходуется на освещение производственного помещения, включают в общепроизводственные расходы.

Идентифицируют и иные затраты, которые имеют место в компании и которые относятся напрямую к операции (оборудованию).

Все прямые затраты суммируют — графа 8 «Итого за месяц».

Чтобы получить предварительную стоимость 1 часа работы, графу «Итого за месяц» делят на загрузку в часах.

Общепроизводственные, общехозяйственные расходы, расходы на продажу взяты в расчет на основе утвержденных процентов к графе «Оплата труда с отчислениями» — 30, 50 и 10 % соответственно.

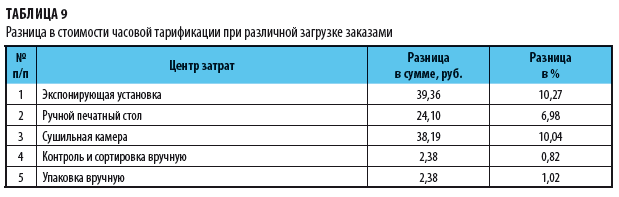

Полную стоимость 1 часа работы оборудования (графа 14) получают суммированием граф 9–13. По результатам расчетов (см. табл. 7) один час работы печатного стола стоит 369,33 руб.

Обратите внимание!

Чем выше загрузка компании производственными заказами, тем ниже уровень себестоимости отдельного заказа, так как снижается удельный вес постоянных расходов (арендная плата, зарплата директора и т. п.) в структуре себестоимости.

Расчет часовой стоимости работ выполняют исходя из реальной загрузки заказами.

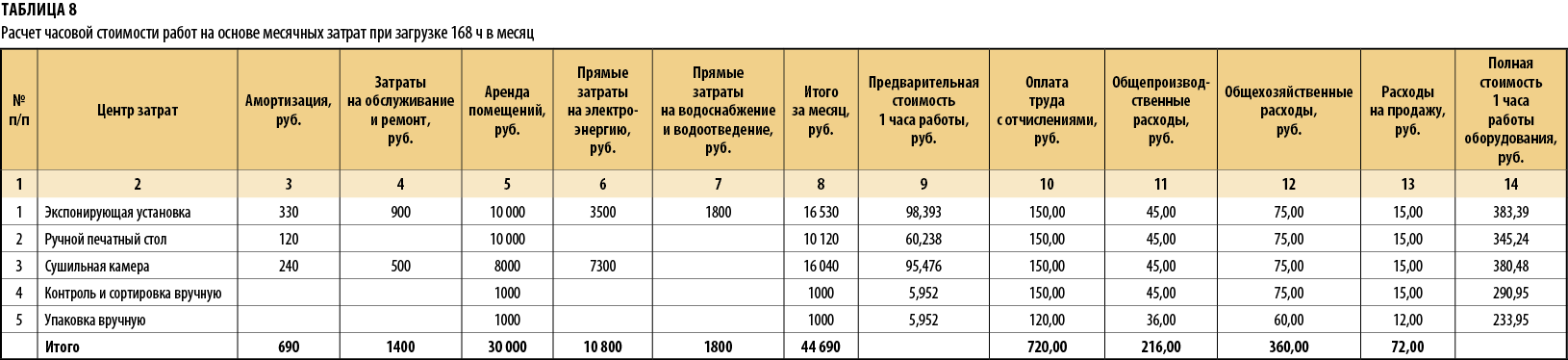

Для начинающего бизнеса недостаток клиентских заказов — обычная ситуация. Поэтому в табл. 7 представлен расчет при загрузке 120 ч в месяц (15 рабочих дней при 8-часовом рабочем дне), а в табл. 8 — загрузка полный месяц — 168 ч (21 рабочий день).

Соответственно, если компания работает 6 дней в неделю и в две смены, следует делать расчет для реального фонда рабочего времени.

Преддоговорная калькуляция

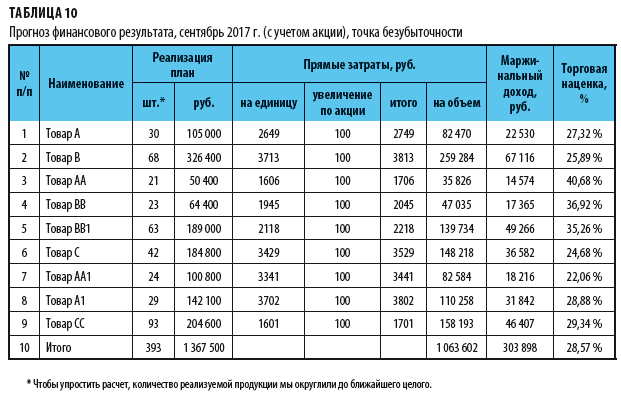

На основании рассчитанной стоимости часовой тарификации выполним преддоговорной расчет стоимости заказов на ручную шелкографию (результаты расчетов — в табл. 10). Объем заказа — 50 шт. Количество цветов — 1 (синий).

Перечень операций, нормативные трудозатраты, количество и перечень необходимых для выполнения заказа материалов клиент-менеджер берет из накопленной базы данных, согласовывает со старшим печатником.

Показатель часовой стоимости работ — графа 17 табл. 7.

Будут выполняться операции:

- печать — 4 ч;

- сушка — 0,5 ч;

- упаковка — 1 ч.

Стоимость работ составит 1923 руб. Стоимость краски и вспомогательных материалов — 22,4 и 5,19 руб. соответственно.

При расчете часовой стоимости работ по оборудованию (см. табл. 7, 8) не закладывалась прибыль, т. е. мы считали себестоимость. Прибыль «накручивают» в преддоговорном расчете — так видны все затраты, легко сориентироваться, какую скидку клиенту может сделать компания.

Затраты компании на выполнение шелкографии составили 1950,59 руб. С учетом рентабельности в 55 % прибыль компании составит 1072,82руб., а стоимость шелкографии на одной футболке — 60,47 руб.

Прибыль можно заложить в расчеты часовой стоимости работ, добавив соответствующую графу в табл. 7 (8).

Компании, специализирующиеся на шелкографии, часто имеют отдельные прайс-листы на услуги дизайнера, изделия-основы для нанесения изображения (футболки, кружки, основа для баннера), изготовление трафарета, стоимость доставки согласно расценкам курьерской службы и т. п. В табл. 10 такие услуги выделены отдельными строками (строки 5–7).

В преддоговорной расчет включают все услуги, заказанные клиентом. Здесь уже регулируют рентабельность. Для удобства сумма округляется (строка 9).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам