Особенности позаказного планирования

Классификация и кодирование заказов

Распределение обязанностей и ответственности

Поэтапное управления заказами с примерами документов

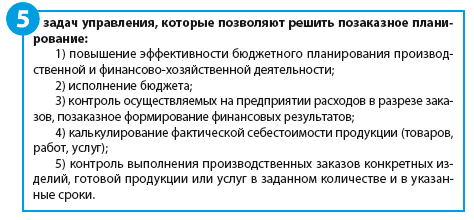

Позаказное планирование позволит наладить учет доходов и расходов и поможет корректно составлять плановую и фактическую калькуляции.

При внедрении системы позаказного планирования следует разработать единую классификацию заказов для их учета, внедрить документооборот и распределить полномочия, ответственность и функционал.

Для каждого заказа (заказа-наряда) рассчитывается полная себестоимость и до окончания работ по заказу все затраты по нему относятся на незавершенное производство.

Когда заказ закрывается (полностью выполнена работа, услуга, произведена продукция), полная себестоимость с учетом накладных расходов, которые распределяются на каждый заказ в зависимости от выбранной базы распределения, относится на готовую продукцию.

При открытии заказа-наряда составляется плановая калькуляция, при закрытии — фактическая (отчетная) калькуляция.

Позаказный метод планирования позволяет анализировать, как расходуются средства, в разрезе всех заказов предприятия, а значит, контролировать выполнение заказов и уровень их доходности.

Позаказный метод планирования используется на производственных предприятиях, которые занимаются выполнением работ, оказанием услуг и/или производством продукции не единственного вида и наименования.

Классификация и кодирование заказов

В первую очередь при внедрении позаказного планирования следует классифицировать заказы.

Обратите внимание!

Для каждого предприятия классификации будут разными — в зависимости от рода деятельности и типов выпускаемой продукции (оказываемых услуг, выполняемых работ).

После этого — разработать кодировку заказов в соответствии с принятой классификацией. Например, используются кодировки такого вида:

01/12/16.03-2016,

в которых 01 — код в соответствии с принятой классификацией, например доходный коммерческий заказ, предполагающий производство продукции основного вида деятельности;

12 — номер по порядку, т. е. в 2016 г. это 12-й доходный коммерческий заказ, предполагающий производство продукции основного вида деятельности;

16.03 — дата и месяц открытия заказа, в нашем примере — 16 марта;

2016 — год открытия заказа.

К сведению

В кодировках можно не указывать дни — только номер месяца, а нумерацию заказов делать сквозной не в течение года, а в рамках одного месяца открытия. Это облегчит поиск нужного заказа, например, в реестре, упростит учет и контроль за исполнением заказов.

Чтобы ввести на предприятии позаказный учет, утверждают локальный нормативный акт — Положение о позаказном планировании. В нем прописывают:

- классификацию заказов;

- применяемую кодировку;

- распределение обязанностей и ответственности,

а также приводят образцы необходимых документов.

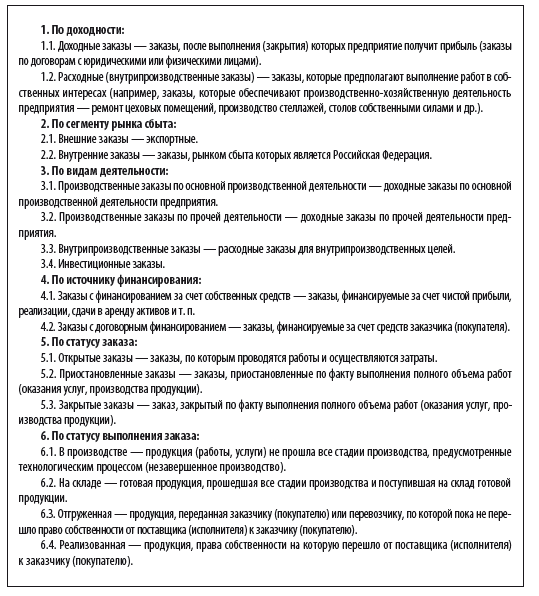

Рассмотрим наиболее распространенную классификацию заказов:

Для рассмотренной классификации будем использовать следующую кодировку:

01 — доходные заказы по основному виду деятельности в интересах заказчиков из Российской Федерации;

02 — доходные заказы по основному виду деятельности на экспорт;

03 — доходные заказы по прочей деятельности предприятия в интересах заказчиков из Российской Федерации;

04 — доходные заказы по прочей деятельности предприятия на экспорт;

05 — расходные (внутрипроизводственные) заказы.

К сведению

Классификация может быть более детальную, например с присвоением отдельных шифров для конкретных видов продукции, услуги и т. д.

Такие кодировки не закреплены законодательно и каждое предприятие может разработать свою систему кодов. Главное — закрепить ее в локальном нормативном акте, например, в соответствующем Положении.

Определяем бизнес-роли и их функциональные обязанности

Чтобы позаказное планирование было эффективным, надо четко распределить обязанности — кто и за что отвечает. Рекомендуем закрепить это в соответствующем локальном нормативном акте.

Инициатор заказа (тот, кто подает заявку на открытие заказа).

Обычно это руководители проектов, ответственные за заключение и контроль исполнения договоров на реализацию продукции (работ, услуг) — главный инженер, главный механик, начальники отделов по направлениям и т. д.

Обязанности инициатора:

- формирует пакет документов для открытия заказа;

- вместе со специалистами финансовых служб составляет плановую калькуляцию к заказу;

- контролирует ход выполнения работ;

- готовит документы для закрытия заказа, при необходимости — документы для приостановления выполнения работ.

Исполнитель заказа.

Как правило, это руководители структурных подразделений предприятия, непосредственно исполняющих работы (услуги) по заказу. В случае с расходными внутрипроизводственными заказами исполнитель и инициатор могут быть одним лицом.

Обязанности исполнителя:

- выполняет работы в соответствии со сроками по договору;

- относит затраты на конкретные заказы и контролирует их расходование.

Куратор заказа.

Кураторами заказов выступают руководители финансовых отделов, чаще всего — начальник планово-экономического отдела. Куратор:

- идентифицирует вид заказа и присваивает ему код;

- рассчитывает плановую калькуляцию;

- открывает карточку (лист) заказа;

- ведет реестр всех заказов;

- проводит план-фактный анализ исполнения заказов и следить за ходов их выполнения, сменяя статус в реестре.

Центр учета (бухгалтерия).

Отвечает за первичный учет затрат и доходов, рассчитывает фактическую калькуляцию на основании данных от исполнителя заказа.

Процесс управления заказами на предприятии

Открываем заказ

Цель открытия заказа — обеспечить учета расходов и доходов в рамках выполнения работ (оказания услуг), завершение которых заканчивается подписанием акта выполнения работ (или другого документа, имеющего равнозначную силу).

В первую очередь инициатор заказа запрашивает у структурных подразделений документы, необходимые для открытия заказа: договор на выполнение работ, план-график выполнения заказа, договоры подряда, перечень необходимых расходных материалов с лимитом расхода и предварительной стоимостью, трудоемкость выполнения работ и др., проверяет эти документы (есть ли основания для открытия заказа?).

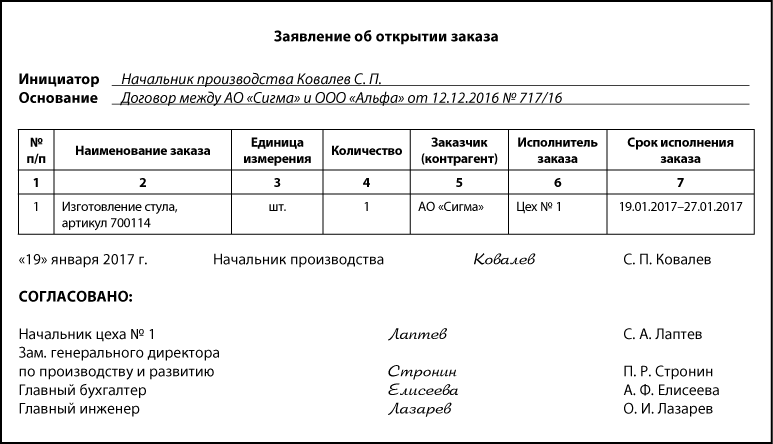

Затем он оформляет заявление на открытие заказа и согласовывает его с соответствующими должностными лицами.

Мы рекомендуем

Заявление может быть составлено в свободной форме, но лучше разработать бланк, в котором обязательно должны указываться:

-

наименование заказа;

-

дата открытия заказа;

-

планируемый срок выполнения заказа;

-

основание открытия заказа;

-

исполнители заказа;

-

подписи должностных лиц.

Кто согласовывает заказ, на каждом предприятии решают индивидуально.

Иногда форма заявления упрощают и оставляют фразу вида «Прошу открыть заказ на выполнение работ по изготовлению стула 700114 в количестве 1 шт. на основании договора между АО "Сигма" и ООО "Альфа" от 12.12.2016 № 717/16 в срок с 19.01.2017 по 27.01.2017» с проставлением подписей.

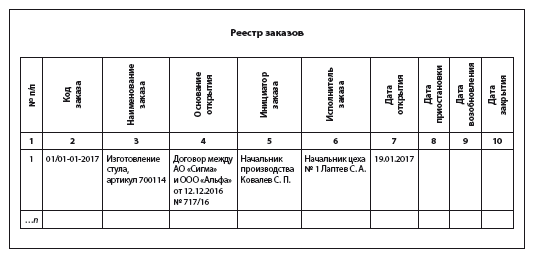

Оформленное заявление об открытии заказа передают в финансово-экономическую службу (планово-экономический отдел), точнее — куратору заказа. Куратор присваивает заказу номер, так называемый шифр заказа (01/01-01-2017), и вносит его в реестр.

Реестр заказов необходим для внутреннего учета всех открытых, приостановленных и закрытых заказов.

Иногда в реестр заказов включают графы для указания количества, плановой и фактической себестоимости, а также статуса заказа (в производстве, приостановлен и завершен).

Графы «Дата приостановки» и «Дата возобновления» заполняются только в случае приостановки выполнения заказа. Графа «Дата закрытия» заполняется по факту выполнения работ.

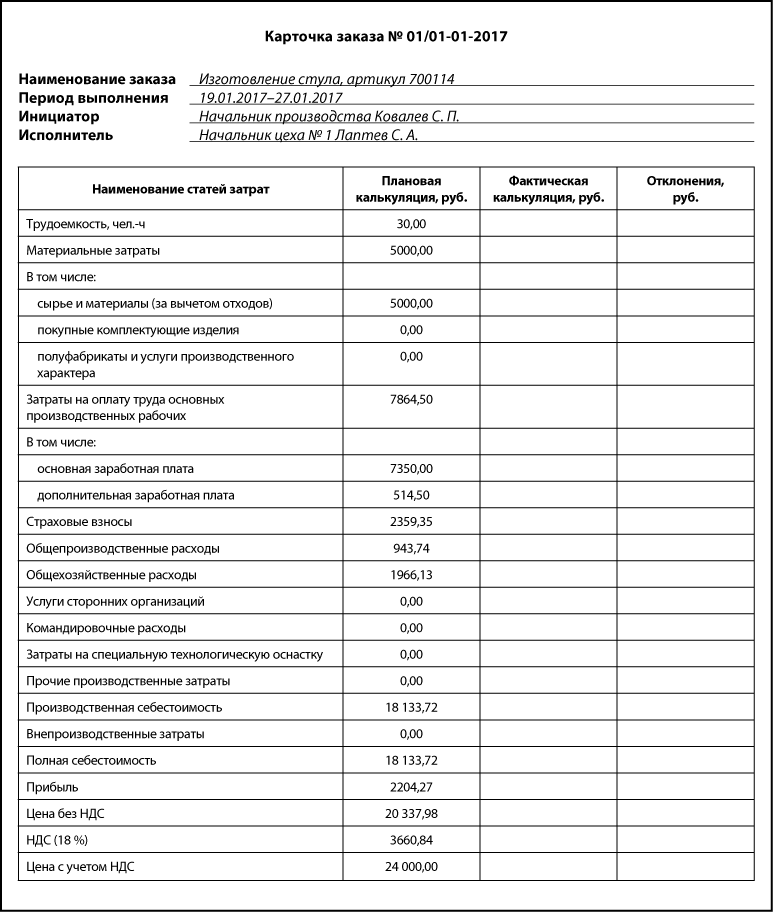

На основании данных, полученных от инициатора заказа, финансово-экономическая служба (куратор заказа) открывает заказ и оформляет карточку или лист учета затрат на выполнение заказа (калькуляционную карточку) — индивидуально для каждого открытого заказа. Данные регулярно корректируется.

То есть на данном этапе оформляется плановая калькуляция с учетом данных о норме расходования материалов с раскрытием их стоимости, о трудоемкости и стоимости выполнения конкретной работы, о норме распределения накладных расходов и пр.

На крупных предприятиях, с разветвленной организационно-штатной структурой, чтобы не было временного провала между открытием заказа (наряда-заказа) и уведомлением всех заинтересованных лиц о факте его открытия, можно использовать «Извещение об открытии заказа» (и прилагать к нему копию карточки заказа).

Контролируем затраты

Заказ открыт, данные от куратора производственные цехи получили. Теперь заказ можно включить в план производства и то, соблюдаются ли сроки, рационально ли расходуются средства в рамках установленной плановой себестоимости, контролируют начальники служб производства или планово-диспетчерский отдел.

При открытии заказа вносятся только плановые данные.

К сведению

Помимо предложенных статей затрат в калькуляцию могут быть включены и иные, в зависимости от специфики деятельности предприятия.

Все прямые затраты, которые имеют непосредственное отношение к производству, учитываются в разрезе статей калькуляции, накладные расходы включаются в себестоимость производства в зависимости от базы распределения (например, материальные расходы, фонд заработной платы основных производственных рабочих и пр.).

Объектом учета затрат является отдельно взятый заказ, но фактическая себестоимость рассчитывается только после завершения всех этапов производства, на момент закрытия заказа.

Трудоемкость выполнения работ можно рассчитать для каждого заказа индивидуально.

В нашем случае трудоемкость — 30 чел.-ч, средняя стоимость 1 чел.-ч — 245 руб. Основную заработную плату основных производственных работников:

30 × 245 = 7350 руб.

Если нет данных о плановой трудоемкости, можно использовать информацию об основной заработной плате за выполнение аналогичных работ в предшествующие периоды.

Если работы по заказу ведутся впервые, стоит рассчитать плановый размер основной заработной платы исходя из данных, имеющихся у предприятия.

Дополнительная заработная плата включает начисления за неотработанное время, установленные коллективным договором предприятия и/или иными локальными нормативными актами в соответствии с трудовым законодательством Российской Федерации. Плановая дополнительная заработная плата рассчитывается исходя из статистических данных за предыдущие периоды.

Информация об уровне дополнительной заработной платы относительно основной заработной платы обычно есть в отделе труда и заработной платы или планово-экономическом отделе. В нашем случае уровень плановой дополнительной заработной платы — 7 % от основной:

7350 × 7 % = 514,5 руб.

Страховые взносы составляют 30 % от фонда оплаты труда:

- в Пенсионный фонд — 22 %;

- в Фонд социального страхования — 2,9 %;

- в Федеральный фонд обязательного медицинского страхования — 5,1 %,

в нашем примере:

7864,5 × 30 % = 2359,35 руб.

Материальные расходы — это затраты на сырье и основные материалы, комплектующие изделия, транспортно-заготовительные расходы и другие расходы, связанные с производством и изготовлением продукции.

Не включаются расходы на хозяйственные нужды цехов и офисных помещений, например мыло, швабры, веники, салфетки, бумажные полотенца, канцелярия, материалы для оргтехники и др.

Мы рекомендуем

Установите нормы расходования материалов на изготовление продукции и лимиты на списание и вы сможете рассчитать приблизительный уровень материальных расходов.

Если на предприятии не установлены нормы и лимиты, воспользуйтесь данными за прошлый отчетный период.

К сведению

При позаказном планировании используется и частично нормативный метод калькулирования, т. е. применяются нормативные расчетные показатели, особенно материальных расходов и трудовых ресурсов.

Общепроизводственные (ОПР) и общехозяйственные расходы (ОХР) распределяются по заказам в соответствии с базой распределения. Рассмотрим распределение этих расходов пропорционально фонду оплаты труда основных производственных работников.

ОПР — это издержки на обслуживание и управление производством, ОХР — издержки по управлению и обслуживанию производства.

На основании данных процентного распределения за предыдущие отчетные периоды определим средний плановый показатель (для ОПР — 12 % от фонда отплаты труда; для ОХР — 25 % от фонда оплаты труда основных производственных рабочих):

ОПР = 7864,5 × 12 % = 943,74 руб.;

ОХР = 7864,5 × 25 % = 1966,13 руб.

Если предприятия прибегают к услугам сторонних организаций (нет возможности выполнить работы самостоятельно, недостаточно специалистов, срочные работы, загруженность производства и др.), в стоимость заказа включают затраты на оплату таких услуг.

Командировочные расходы основных производственных рабочих могут быть выведены из накладных расходов в отдельную статью, если они имеют большой удельный вес в составе себестоимости (например, работы выполняются не в цехе, а на выезде).

По статье «Затраты на специальную технологическую оснастку» отражают затраты на изготовление, приобретение, ремонт и поддержание в рабочем состоянии технологической оснастки целевого назначения, непосредственно связанной с производством конкретной продукции.

Прочие производственные расходы — это затраты на опытные работы, стандартизацию, на оплату за загрязнение окружающей среды в пределах установленных нормативов и др. Они распределяются на себестоимость всех производимых на предприятии видов продукции пропорционально сумме всех предыдущих статей затрат.

Теперь формируем производственную себестоимость (18 133,72 руб.), прибавляем к ней внепроизводственные расходы (расходы на реализацию продукции — при наличии) и получаем полную себестоимость (18 133,72 руб.).

Исходя из стоимости продажи единицы продукции в соответствии с договором (24 000 руб.) обратным счетом выходим на планируемую к получению прибыль (2204,27 руб.).

Ведем заказ

Под ведением заказа понимается управленческий учет фактического исполнения заказа в системе управления заказами на основании данных о хозяйственных операциях в рамках выполнения заказа, отраженных бухгалтерией.

Бухгалтерия на основании первичных учетных документов распределяет расходы индивидуально на каждый открытый заказ. На этом этапе должны четко взаимодействовать производство и бухгалтерия, чтобы затраты отражались правильно.

Бухгалтерия формирует фактическую себестоимость заказа, как правило, по счету 20 «Основное производство».

Чтобы куратор знал о фактических расходах и их отклонениях от плановых еще на этапе незавершенного производства, можно еженедельно сверять данные.

Если у специалистов планово-экономического отдела есть доступ к данным о фактических расходах (например, в системе 1С), а бухгалтерия оперативно отражает все расходы, то специалисты планово-экономического отдела могут контролировать данные самостоятельно. Такой оперативный мониторинг позволит предотвратить неправильное списание на этапе незавершенного производства в рамках одного отчетного периода, выявить критическое отклонение плановой себестоимости от фактической.

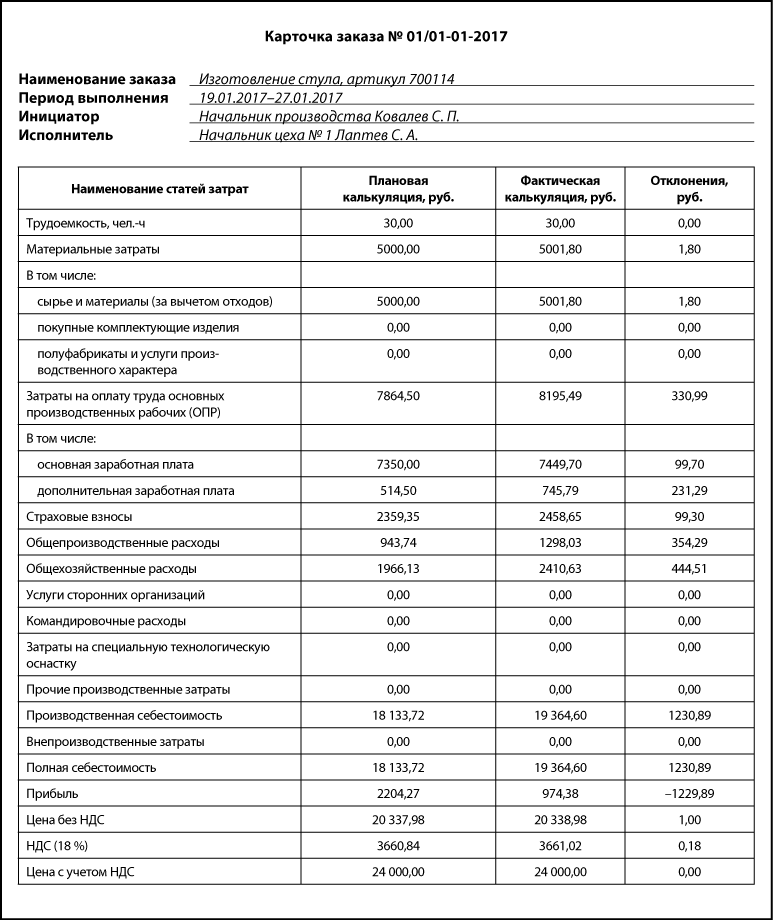

На основании данных бухгалтерии о фактических расходах куратор вносит соответствующие изменения в раздел «Фактическая калькуляция» карточки заказа и проводит план-фактный анализ.

Актуализированная карточка заказа с учетом данных бухгалтерского учета

К сведению

Карточку заказа можно заменить более привычным для многих нарядом-заказом. Его форму предприятие может разработать самостоятельно по аналогии с рассмотренной карточкой заказа.

В процессе план-фактного анализа куратор в первую очередь обращает внимание на отклонения прибыли. Если такие отклонения есть, он проводит позатратный анализ, чтобы установить, за счет каких отклонений появилась разница по прибыли.

В нашем случае фактическая прибыль ниже плановой на 1229,89 руб. за счет роста расходов на оплату труда основных производственных работников и, как следствие, страховых взносов, общепроизводственных и общехозяйственных расходов. Данная информация передается инициатору открытия заказа для установки причин роста издержек производства.

Если рост расходов значителен, ответственное лицо пишет объяснительную записку с раскрытием причин роста издержек.

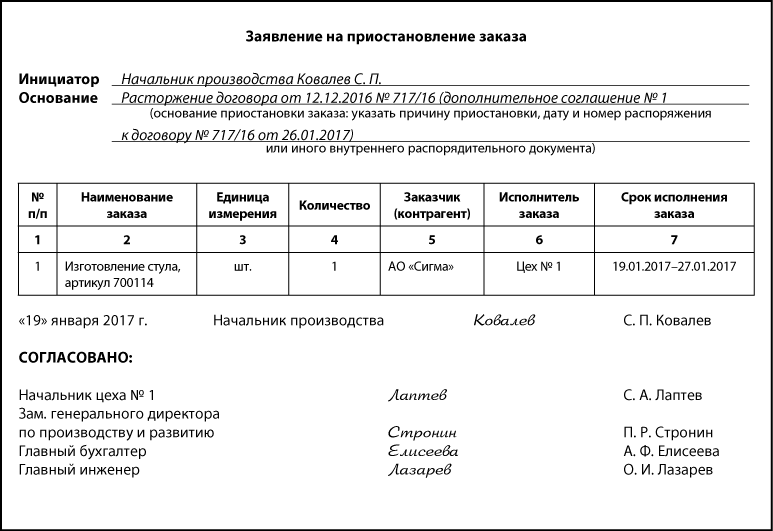

Иногда по той или иной причине необходимо приостановить выполнение заказа. Под приостановкой заказа понимается временное прекращение работ (оказания услуг) по заказу с одновременной приостановкой отражения по нему хозяйственных операций и распределения на этот заказ каких-либо затрат.

Основания для приостановки заказа:

- пересмотр условий договора на реализацию (изменение графика поставок или выполнения работ, условий оплаты, количества поставляемых товаров или объемов работ и иных условий);

- расторжение договора;

- передача данного заказа другому исполнителю;

- иные случаи, требующие прекращения выполнения работ (оказания услуг) по заказу.

При необходимости приостановки заказа копии документов, на основании которых предполагается приостановка, предоставляются инициатору заказа соответствующими структурными подразделениями. Инициатор заказа формирует заявление на приостановку заказа, в котором указывает основания приостановки, и передает его куратору заказа для внесения изменений в карточку заказа и реестр.

Можно разработать аналогичную форму на «Заявление о возобновление заказа». Его тоже оформляет инициатор заказа и передает куратору для внесения изменений в карточку заказа и реестр с изменением статуса заказа.

Закрываем заказ

Под закрытием заказа понимается прекращение отнесения затрат по заказу и определение по нему итоговых финансовых результатов по окончании выполнения работ.

Основания для закрытия заказа — накладные, акты выполненных работ, акты сдачи-приемки и пр. Копии отчетных документов прикрепляются к карточке заказа, а по факту выполнения работ внизу карточки ставится виза главного бухгалтера и руководителя экономического отдела. Иногда для этого специально делают небольшую печать «Заказ закрыт».

Если организационно-штатная структура предприятия большая, можно разработать форму «Заявление на закрытие заказа». Его оформляет инициатор заказа, указывая основания для закрытия заказа, и прилагает документ, в соответствии с которым закрывает заказ.

По факту завершения работ в реестре заказов куратор изменяет данные в графе «Статус заказ» с «В производстве» на «Завершен» или «Закрыт». После закрытия заказов производство и, как следствие, бухгалтерия не могут вносить изменения в фактическую себестоимость, т. е. не могут списывать дополнительные затраты, — только распределяют накладные расходы в конце периода в соответствии с базой распределения по всем заказам. Таким образом, по факту закрытия заказа для него будет полностью сформирована фактическая себестоимость.

Выводы

Чтобы применять позаказное планирование, сначала необходимо разработать классификацию и кодировку заказов. Всем открываемым заказам присваивается шифр согласно классификатору заказов, который позволит наладить контроль за всеми заказами предприятия, как открытыми, так и выполненными или приостановленными.

В целях управленческого учета заказов оформляются:

- заявление на открытие заказа;

- реестр заказов;

- карточка заказа с указанием плановой и фактической себестоимости;

- заявление на приостановку заказа (при необходимости);

- заявление на возобновление заказа (при необходимости);

- заявление на закрытие заказа.

Позаказное планирование — неотъемлемая часть бюджетного планирования. Оно позволяет наладить контроль и распределить функционал обязанностей между исполнителями и участниками, проанализировать заказы на предмет доходности. Важно анализировать себестоимость, сравнивать плановые и фактические расходы, следить за исполнением бюджета и контролировать его лимит.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам