Нормы расхода сырья и материалов играют ключевую роль в организации деятельности промышленного предприятия и применяются для планирования, оперативного контроля, анализа и принятия управленческих решений.

Важный элемент системы управления и контроля затрат — нормативные затраты.

Стандарты (нормативы) — количественная величина, которая определяется заранее и служит для измерения результатов деятельности. Нормативы устанавливаются как в стоимостном измерении (стандартные затраты), так и в натуральном (например, расход материала — в килограммах, рабочее время производственного персонала — в часах).

Аналог первого понятия (стандартные затраты) в отечественной практике — нормативы, второго — нормы.

Нормативные затраты могут быть установлены для каждого вида затрат. Они определяются в процессе планирования и включаются в результирующий план по прибыли.

Существует мнение, что нормативный метод учета затрат приемлем лишь в массовом и крупносерийном производствах и малоприменим в условиях мелкосерийного и единичного производств.

Конечно, в массовом и крупносерийном производствах, когда в значительных объемах производится ограниченный ассортиментный ряд товаров и применяются стандартизированные технологии, проще нормировать потребляемые ресурсы. Но даже в условиях единичного производства (изготовление штучного оборудования, строительство уникального объекта) можно определить стандартизированные составляющие или стандартизированные технологические операции.

Нормативный метод применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда через определенные промежутки времени.

Благодаря данным особенностям нормативный метод является незаменимым инструментом:

- планирования.

На основе норм планируется потребность в производственных ресурсах (оборудование, материалы, персонал) и финансовых средствах для приобретения этих ресурсов.

На основе норм затрат формируются плановые калькуляции, что, в свою очередь, позволяет планировать программу выпуска, отпускные цены, объем реализации, выручку и в, итоге, прибыль (пример планирования потребности в материальных ресурсах см. далее);

- оперативного контроля и принятия управленческих решений.

В процессе производства по разным причинам могут появляться отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов. Это требует, как правило, дополнительных затрат на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса;

- анализа.

Распределив отклонения по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат в частности, разработать программу снижения затрат.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

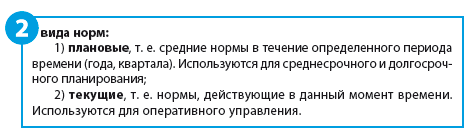

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Разрабатываем нормы

Разрабатывают нормы в случаях:

- запуска в производство нового продукта;

- отсутствия норм для уже существующих продуктов.

При этом используют два основных подхода:

1. Разработка так называемых технически обоснованных норм.

Нормы потребления производственных ресурсов разрабатываются конструкторскими, производственно-техническими и другими подразделениями предприятия на основе отраслевых справочных изданий расчетным, экспертным или экспериментальным путем.

2. Разработка норм «от достигнутого».

В этом случае как таковой разработки нет — в качестве норм принимаются фактически сложившиеся на предприятии величины потребления производственных ресурсов.

Данный подход вполне справедливо критикуется за «техническую необоснованность» норм. Но, во-первых, наличие даже не вполне «технически обоснованных» норм лучше их отсутствия; во-вторых, сами «технически обоснованные» нормы можно так назвать достаточно условно: используемые для их разработки отраслевые справочные издания часто устаревшие, не отражают современный уровень развития технологии. Кроме того, справочники носят единый, универсальный характер и не учитывают производственные особенности конкретного предприятия.

С помощью расчетного и экспертного методов тоже сложно однозначно определить нормы. Чтобы получить достоверные показатели экспериментальным путем, необходимо достаточное количество данных наблюдений.

К сведению

Разработка норм «от достигнутого» допустима при условии, что данные нормы будут периодически пересматриваться.

Разрабатываемые нормы заносят в нормативные карты, которые составляются для каждого продукта. В нормативной (маршрутно-технологической) карте указывают нормы потребления производственных ресурсов на каждой технологической операции производственного процесса.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Оформляем изменение нормы расхода

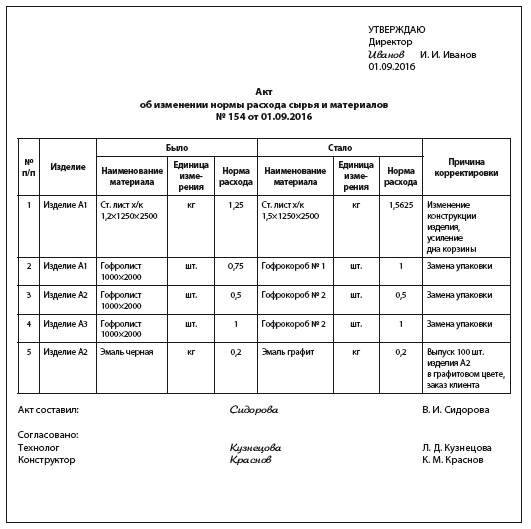

Любое изменение норм расхода материалов приводит к изменению себестоимости выпускаемой продукции. Поэтому каждое изменение должно быть согласовано со службами, ответственными за расчет себестоимости, и оформлено Актом об изменении нормы расхода сырья и материалов.

В акте обязательно указывается, для каких изделий изменяются нормы.

В нашем случае изменения касаются трех изделий: А1, А2 и А3.

По изделию А1 происходит замена основного материала — металла толщиной 1,2 мм на металл толщиной 1,5 мм и увеличивается норма расхода материала на единицу изделия с 1,25 кг до 1,5625 кг. Корректировка норм расхода связана с улучшением потребительских свойств, вызванных изменением конструкции изделия.

Также по изделию А1 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 1, норма расхода при этом тоже меняется.

По изделиям А2 и А3 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 2, норма расхода в штуках не меняется.

100 единиц изделия А2 необходимо покрасить по просьбе покупателя в другой цвет.

Акт подписывает работник, который его составил; согласительные подписи ставят ответственные за проверку данных, указанных в акте (в рассмотренном случае — конструктор и технолог).

После согласования документ утверждается руководителем предприятия.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

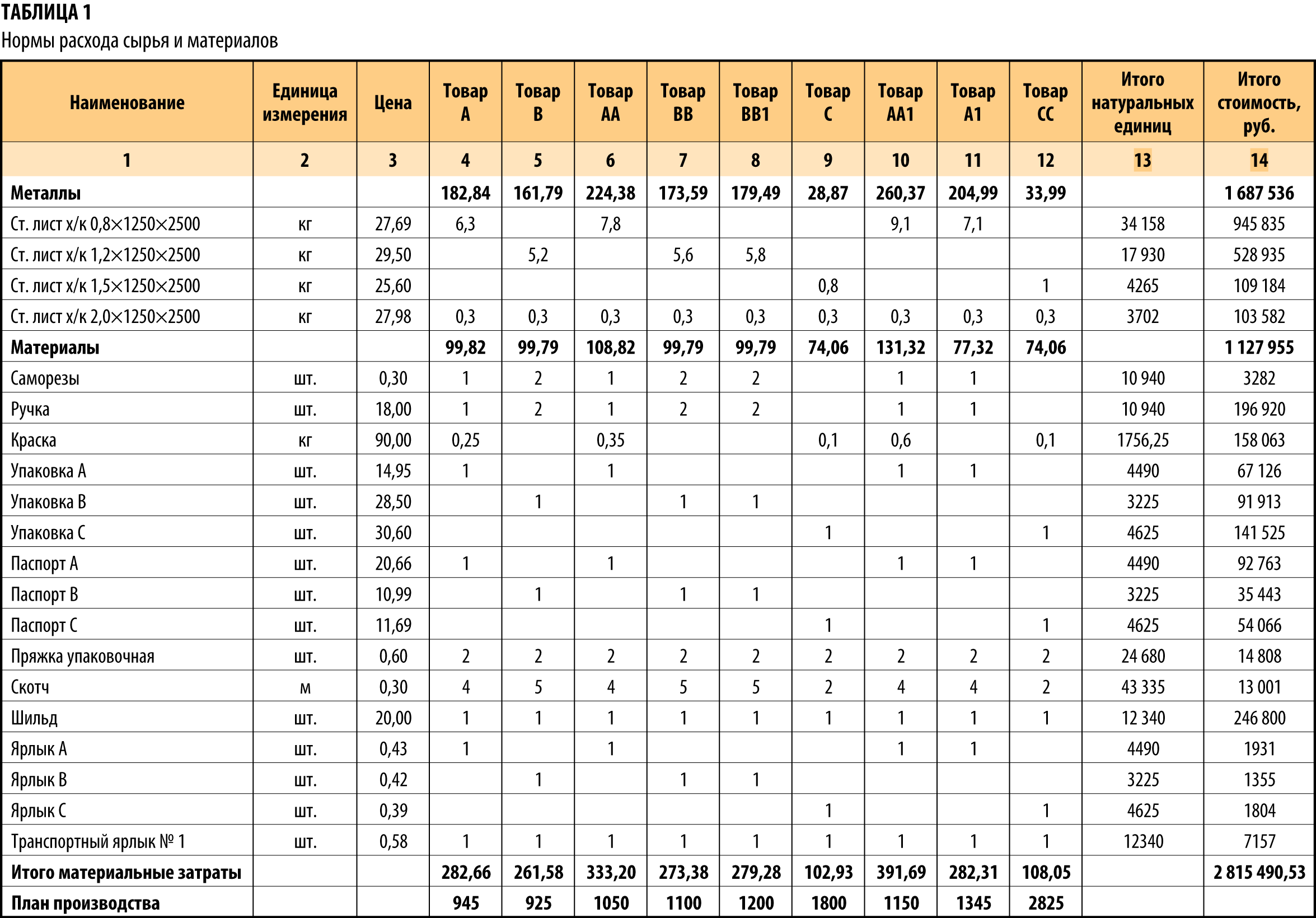

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + ... + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

Сi = Цi × Vi. (2)

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Для установления норматива цены воспользуемся данными табл. 2.

Таблица 2

Исходные данные для расчетов

|

Поставщик |

Доля поставки в общем объеме закупленных материалов |

Цена, руб. |

|

А |

0,3 |

26 |

|

Б |

0,4 |

23 |

|

В |

0,3 |

20 |

Средневзвешенная цена = 0,3 × 26 + 0,4 × 23 + 0,3 × 20 = 23 руб.

______________________

- если цель — минимизировать стоимость ресурса, в качестве норматива следует использовать минимальную цену.

В нашем примере Цmin = 20 руб. Затраты на материалы, закупаемые по более высоким ценам, будут фиксироваться как отклонения.

Следует учитывать и возможность получить скидку при закупке определенных материалов крупными партиями. Но ориентироваться только на низкие цены при оптовой закупке материалов большими партиями нельзя.

Важно!

Нормативная цена должна базироваться на таком объеме закупок, который минимизирует суммарные удельные издержки, включающие стоимость хранения запасов, затраты на покупку и на подачу заказов.

Утверждаем методику расчета нормативных калькуляций

На предприятии должна быть утверждена методика составления нормативных калькуляций, в которой необходимо отразить:

1. Алгоритм расчета нормативных калькуляций, в том числе:

- перечень статей в калькуляции, их наполнение и порядок расчета, необходимые данные;

- состав накладных затрат и способ их распределения по единицам продукции.

2. Организационные вопросы (с указанием сроков):

- периодичность перерасчета нормативных калькуляций (например, 1 раз в квартал);

- ответственное подразделение за составление нормативных калькуляций;

- подразделения, предоставляющие информацию для составления калькуляций;

- порядок передачи нормативных калькуляций другим подразделениям.

Выводы

1. Для планирования потребности в материальных ресурсах наиболее удобна матричная форма организации данных по нормам расхода материальных ресурсов.

2. Одним из необходимых элементов корректной работы предприятия является нормирование расхода материалов и учет изменения норм.

3. При расчете потребности в финансовых ресурсах на производственную программу особое внимание следует обратить на нормативную цену приобретаемого ресурса.

4. На предприятии должен быть разработан алгоритм (методика) расчета нормативных калькуляций.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам