Как сгруппировать ассортимент компании по видам продукции?

Методы распределения активов, обязательств, выручки и расходов между видами продукции?

Как проанализировать финансовые результаты, активы и обязательства по видам продукции?

На некоторых предприятиях убыточные направления деятельности, виды продукции часто скрывают за счет доходов, прибыли, которые получают в целом по компании. Но чтобы деятельность компании была эффективной, надо грамотно управлять ее хозяйственной деятельностью. А для этого надо анализировать выручку, эффективность и прибыльность отдельных направлений бизнеса или видов продукции.

Группируем виды продукции

Если компания выпускает более десяти видов продукции, анализ каждого наименования — процесс долгий и не показательный. В таких случаях прорабатывают возможность их объединения, укрупнения.

В укрупненные группы объединяют виды продукции:

- которые способны приносить экономические выгоды и предполагают соответствующие расходы;

- результаты которой систематически анализируются лицами, уполномоченными принимать решения в распределении ресурсов и оценке этих результатов;

- по которой могут быть сформированы финансовые показатели отдельно от показателей других видов продукции.

При выделении видов продукции учитываются управленческие документы по планированию, отчеты.

Несколько ассортиментных позиций определяют как один вид продукции в зависимости от целей анализа, а также при условии сходства следующих характеристик:

- назначение продукции, товаров, работ, услуг;

- специфический характер отдельного направления деятельности;

- процесс производства продукции;

- покупатели (заказчики) продукции;

- способы продажи продукции, географические регионы;

- правовые условия деятельности — лицензии, разрешения, режим налогообложения и т. п.;

- ответственность отдельных должностных лиц за результаты направления;

- обособленность информации, представляемой собственнику, совету директоров;

- другие характеристики.

Вид продукции выделяется как отчетный, если выполняется хотя бы одно из следующих основных условий:

- выручка от продаж покупателям продукции данного вида составляет не менее 10 % общей суммы выручки;

- прибыль или убыток по виду продукции составляет не менее 10 % от суммарного;

- активы, связанные с видом продукции составляют не менее 10 % суммарных активов всех сегментов.

К сведению

Стоимостной критерий в 10 % не является стандартом — компания определяет его для себя самостоятельно.

Вид продукции, показатели которого ниже 10 %, выделяют в качестве отчетного, если:

- информация по нему будет полезной заинтересованным пользователям;

- необходимо выделить большее количества отчетных видов деятельности для выполнения дополнительного условия — на отчетные виды продукции в бухгалтерской отчетности должно приходиться не менее 75 % выручки от продаж покупателям. Если на выделенные виды продукции приходится менее 75 % выручки от продаж покупателям, то выделяют дополнительные виды продукции независимо от того, удовлетворяет ли каждый из них в отдельности основным условиям.

Показатели хозяйственной деятельности, не включенные в отчетные виды продукции, раскрываются в бухгалтерской и управленческой отчетности как прочие.

По результатам проделанной работы формируют справочник «Виды продукции». Ниже представлен пример такого справочника по ООО «Кондитерский Дом». Основной вид деятельности компании — производство и сбыт шоколада, кондитерских изделий и полуфабрикатов.

Если разрабатываются и запускаются в производство новые виды продукции, в справочнике указывают дату выделения вида продукции, дату отнесения ассортиментной позиции к виду продукции, номер рецептуры.

Распределение расходы

Выручку, расходы, активы и обязательства, которые относятся к двум и более выделенным видам продукции, распределяют между этими видами продукции на основе учетно-отчетных данных о доходах от продаж, расходах, финансовом результате, балансовой стоимости активов, начисленной амортизации по основным средствам и нематериальным активам, обязательствам отдельных направлений.

Способы распределения активов, обязательств, доходов и расходов между видами продукции зависят от следующих факторов:

- природы этих статей;

- характера объектов учета - сырье, оборудование, зарплата, дебиторская задолженность и т.д.;

- степени обособленности видов деятельности (продукции), относительной автономности направления.

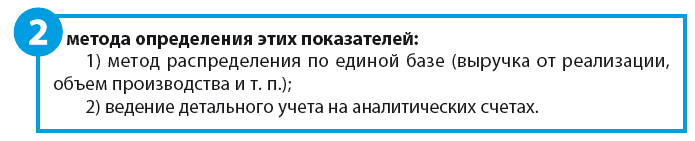

1. Метод распределения по единой базе (выручка от реализации, объем производства и т. п.). Недостаток метода: он не позволяет получить точные значения приведенных показателей, так как имеется зависимость от базы распределения: изменив базу, экономист получит иной результат.

К сведению

Невозможно определить единую базу распределения общих показателей по всем видам продукции, приемлемую для всех компаний.

Рассмотрим пример распределения производственных расходов — амортизационных отчислений и расходов на ремонт оборудования — по видам продукции. За базу распределения принят фактический объем производства продукции.

Для распределения расходов по видам продукции был принят именно этот метод, поскольку одно основное средство используется для производства различных видов продукции. В таких условиях второй метод (см. далее) применить нельзя.

2. Ведение детального учета на аналитических счетах.

Например, для отражения выручки от реализации по видам продукции в рабочем плане счетов к субсчету 1 «Выручка» счета 90 «Продажи» открывают следующие аналитические счета:

90.1.Х,

где Х — аналитика вида продукции согласно справочнику:

90.1.01 — «Выручка от продажи шоколада»;

90.1.02 — «Выручка от продажи конфет в коробках»;

90.1.03 — «Выручка от продажи весовых конфет» и т. д.

Аналогично открывают аналитики к другим счетам по учету запасов, дебиторской задолженности, денежных средств, основных средств и т.д.

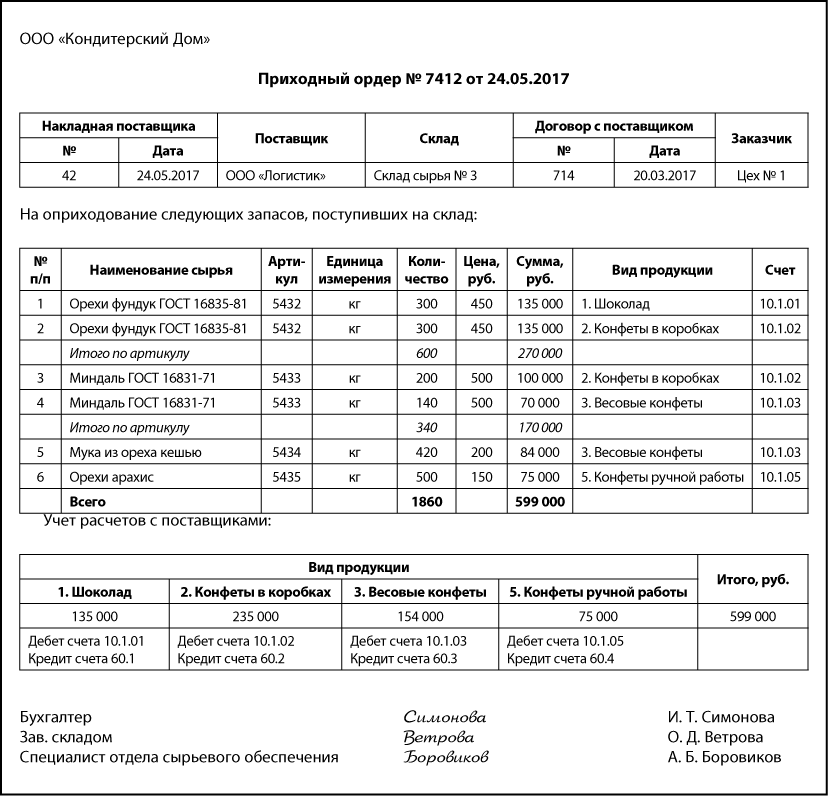

Источники информации — документы, где накапливается первичная информация: накладные на отгрузку продукции, счета-фактуры, товаро-транспортые накладные, платежные поручения, карточки учета материалов, лимитно-заборные карты, акты приема-передачи основных средств, регистры учета амортизационных отчислений, приходные ордера и т. д.

Рассмотрим приходный ордер, оформленный на накладную, согласно которой поставляется сырье для нескольких видов продукции.

Складские запасы, кредиторская задолженность перед поставщиками будут накоплены по видам продукции — см, например, сводный регистр «Кредиторская задолженность по видам продукции».

Аналогично составляется ведомость по дебиторской задолженности, объемам продаж на основании документов на отгрузку готовой продукции покупателям.

Управленческую политику в отношении активов и обязательств, которые не могут быть напрямую увязаны с деятельностью подразделений и видами продукции (стоимость административных помещений, нематериальных активов, используемых в общекорпоративных целях, и др.), каждая компания определяет самостоятельно:

1) активы и обязательства между видами продукции не распределяет;

2) активы и обязательства распределяют расчетным путем (применяется первый метод).

Рекомендуем распределять стоимость таких активов и обязательств, так как в противном случае существенная часть активов (обязательств) останутся нераспределенными — в прочих, хотя фактически то же административное здание используется отделом продаж для обслуживания оптовых покупателей.

Важно!

Важнейший принцип распределения — контролируемость активов и обязательств, увязка с видом продукции.

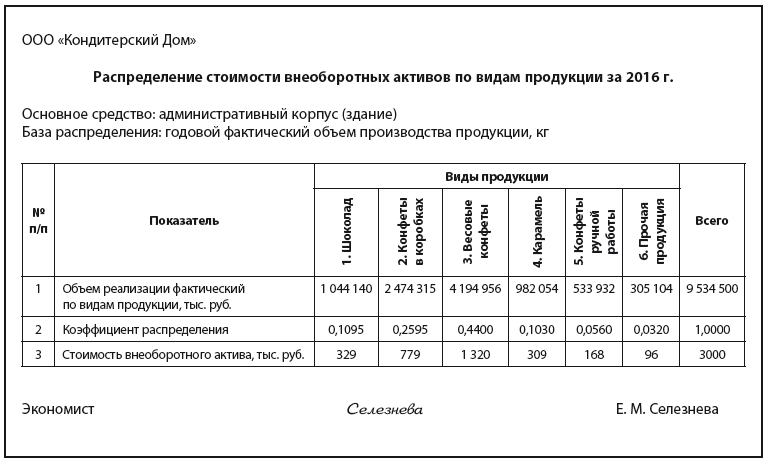

Пример распределения стоимости внеоборотных активов по видам продукции см. далее.

В качестве базы распределения логично взять:

- объем реализации (выручку) или объем производства в стоимостном выражении — для управленческих, административных внеоборотных активов (например, здание административного персонала);

- годовой объем производства продукции в натуральном измерении — для оборудования, цехов, непосредственно участвующих в производстве тех или иных видов продукции.

Если анализ ведется по отчетным показателям, берут фактические показатели. Если сравнивают факт отчетного и план текущего года, то для текущего года применяют плановые показатели.

Для этого достаточно один раз заложить правильный алгоритм распределений в программу, подготовить программисту корректное техническое задание и далее ежемесячно анализировать показатели.

Анализируем финансовые результаты

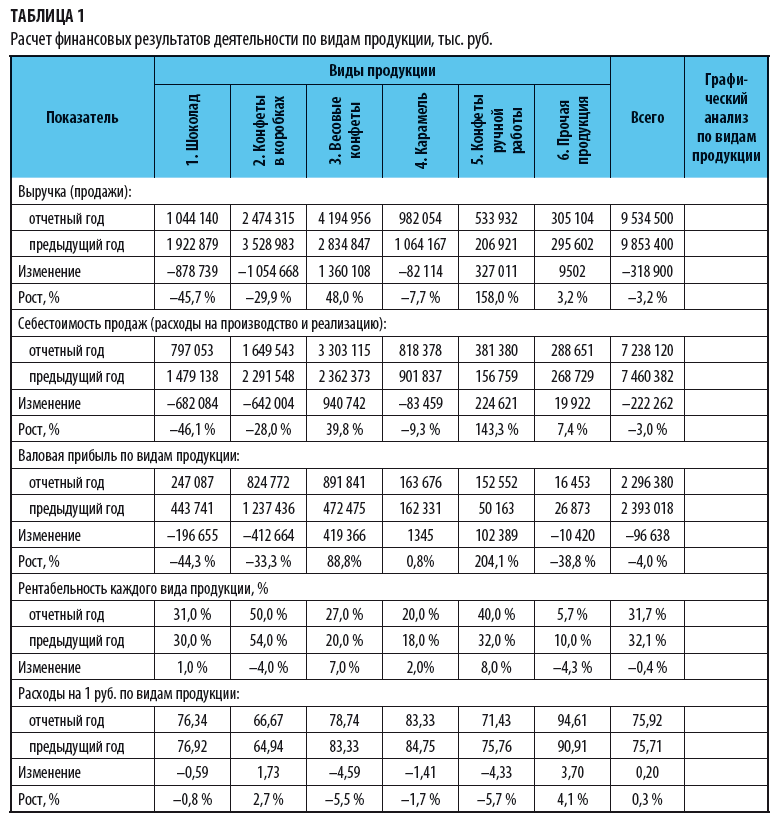

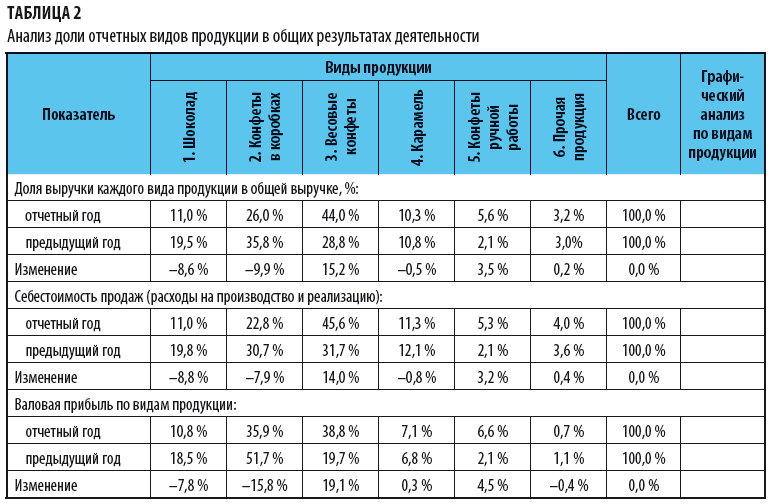

Проанализируем финансовые показатели на основании данных, представленных в табл. 1 и 2.

ООО «Кондитерский Дом» производит пять видов продукции, по которым построен отдельный управленческий учет и анализ. На «Шоколад», «Конфеты в коробках», «Весовые конфеты», «Карамель», «Конфеты ручной работы» приходится 96,8 % выручки отчетного периода. Нераспределенными остаются 3,2 % выручки.

Для продвижения бренда «Кондитерский Дом» ежегодно проводятся рекламные кампании, в том числе размещаются рекламные ролики на ведущих ТВ-каналах, наружная реклама, оформляются места продаж рекламными материалами. Несмотря на это общая выручка компании упала на 318 900 тыс. руб., или 3,2 %, до 9 534 500 тыс. руб. в отчетном году, по видам продукции:

- шоколад — на 878 739 тыс. руб., или 45,7 %;

- конфеты в коробках — на 1 054 668 тыс. руб., или 29,9 %;

- карамель — на 82 114 тыс. руб., или 7,7 %.

Причина — падение потребительского спроса, переход покупателей из высшего ценового сегмента (конфеты в коробках) в средний (весовые конфеты), активность конкурентов.

Наибольший объем выручки в отчетном году — по весовым конфетам: 4 194 956 тыс. руб., или 44 %. В предыдущем году компания по данному направлению получила всего 2 834 847тыс. руб. выручки, или 28,8 % от общего объема.

Выручка выросла также по эксклюзивному направлению высшего ценового сегмента «конфеты ручной работы» — на 327 011 тыс. руб., или 158,0 %, и составила 533 932 тыс. руб., или 5,6 % от общего объема. Несмотря на значительный рост, данный вид продукции позиционируется как имиджевый, vip-сегмент, что ограничивает его рост.

Структурные изменения можно отследить по данным, представленным в табл. 1 и 2.

Рост расходов опережает рост выручки по продукции: шоколад; карамель; прочая продукция. Важно проанализировать фактические сметы расходов по перечисленным видам продукции и выяснить причину.

Динамика роста выручки опережает рост расходов по продукции: конфеты в коробках; весовые конфеты; конфеты ручной работы. Положительные результаты необходимо закрепить, продолжать проведение принятых ранее мер.

За анализируемый период изменилась и структура расходов. Если в прошлом отчетном периоде конфеты в коробках и весовые конфеты занимали практически одинаковый удельный вес в общем объеме расходов — 30,7 и 31,7 % соответственно, то в отчетном году:

- конфеты в коробках — 22,8 %;

- весовые конфеты — 45,6 %.

Расходы на «шоколад» также сократились с 19,8 до 11%, что сходно с динамикой выручки. Удельный вес затрат на направление «карамель» практически не изменился, разница — 0,8 %.

Наибольший объем прибыли компании принесли два направления:

- 38,8 %, или 891 841 тыс. руб. — весовые конфеты, что обусловлено высокими продажами (44 % от всего объема);

- 35,9 %, или 824 772 тыс. руб. — конфеты в коробках. Несмотря на падение продаж, данный вид продукции продолжает приносить значительный объем прибыли. Более того, хотя потери составили 4 % производственной рентабельности, продукция продолжает оставаться наиболее рентабельной — 50 %.

Соответственно, именно по направлению «конфеты в коробках» компании необходимо проводить рекламные и маркетинговые мероприятия для восстановления и наращивания объемов продаж.

Вторая по уровню рентабельности производства продукция — конфеты ручной работы. В данном направлении низкая конкуренция, есть эксклюзивные заказы от клиентов.

Данное направление требует развития. Валовая прибыль по конфетам ручной работы находится на одном уровне с прибылью, получаемой от продажи карамели, — 152 552 и 163 676 тыс. руб. соответственно.

Весовые конфеты, которые принесли наибольший объем выручки, несут и самый больший объем расходов. За счет наращивания объемов производства по данному направлению удалось повысить рентабельность с 20 до 27 %.

Падение объемов выручки по карамели на 82 114 тыс. руб. (7,7 %) практически не сказалось на объемах прибыли по данному виду продукции. Карамель в отчетном году принесла 163 676 тыс. руб. прибыли, что на 0,8 % превышает значение прошлого года. Причина — рост рентабельности производства с 18 до 20 % за счет снижения себестоимости единицы продукции.

Негативные результаты компания получила по виду продукции «шоколад»: прибыль снизилась на 196 655 тыс. руб., или 44,3 %. Надо выяснить, почему так произошло: даже в сложных экономических условиях потребители приобретают плитки шоколада, батончики, кроме того, в ассортименте компании есть фирменный шоколад, изготовленный по особой рецептуре.

Так как динамика расходов совпадает с динамикой полученной выручки, то причину падения продаж необходимо искать в маркетинговой политике, работе менеджеров, обратить внимание на причины отказа крупных торговых точек от закупки данной продукции, на используемое сырье и качество готового продукта. Возможно, стоит сменить дизайн упаковки.

Главные выводы по результатам анализа данных таблиц 1 и 2:

- производственное направление: повышать рентабельность продукции «конфеты весовые» — снизить затраты, разработать новые рецептуры, найти новых поставщиков с более дешевым сырьем, но не в ущерб качеству;

- маркетинговое направление: вернуть потерянные объемы реализации продукции «конфеты в коробках» и затем наращивать их, поскольку это наиболее рентабельный вид продукции, разработать специальную рекламную компанию, удостовериться в профессиональной работе коммерческого персонала.

Такие выводы только по общим показателям компании (графа «Всего» табл. 1) сделать невозможно.

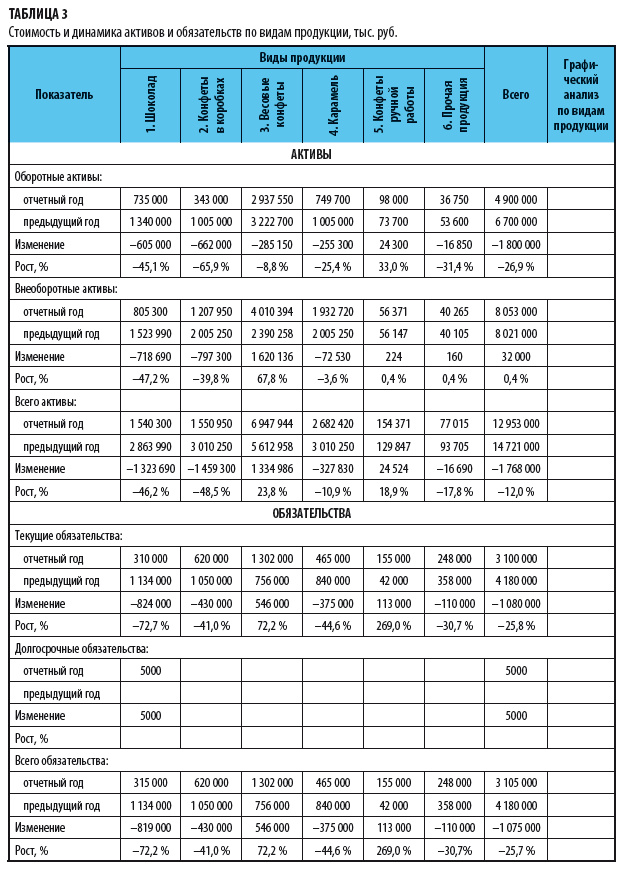

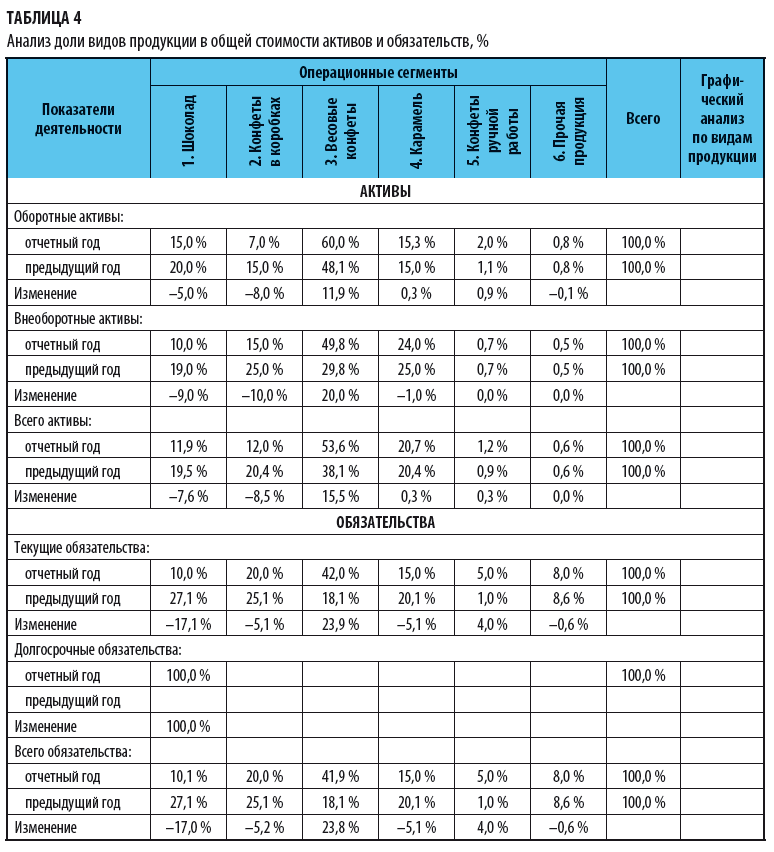

Анализируем активы и обязательства

Проведем анализ активов и обязательств по видам продукции (данные представлены в табл. 3 и 4). Динамика стоимостных показателей, удельного веса хорошо визуализируется на спарклайнах, сопровождающих показатели в таблицах.

За анализируемый период активы компании уменьшились на 1 768 000 тыс. руб., или 12 %, за счет снижения объемов оборотных активов.

Внеоборотные активы остались на прежнем уровне — 8 053 000 тыс. руб., что говорит о том, что не было вложений в основные средства, не обновлялось оборудование (при этом сохраняется его работоспособность).

В долгосрочной перспективе такая ситуация носит негативный характер: необходимо разработать инвестиционную политику по обновлению парка оборудования, провести реконструкцию производственных мощностей.

Структурные изменения внеоборотных активов по видам продукции связаны с перенаправлением производственных мощностей на изготовление продукции, которая востребована на рынке («весовые конфеты»), с тех, где продажи падают («шоколад», «конфеты в коробках»).

Структура внеоборотных активов по видам продукции напрямую связана с управленческой политикой (см. «Распределение стоимости внеоборотных активов по видам продукции»).

Оборотные активы уменьшились на 1 800 000 тыс. руб., или 26,9 %. Ситуация сопровождалась и структурными изменениями:

- удельный вес продукции «шоколад» снизился на 5 %;

- продукции «конфеты в коробках» — на 8 %»

- продукции «весовые конфеты» — вырос на 11,9 %.

Данная динамика сходна с динамикой продаж по видам продукции.

В стоимостном выражении наибольшее снижение оборотных активов — по продукции «шоколад» — 605 000 тыс. руб. и «конфеты в коробках» — 662 000 тыс. руб.

Причина общих изменений в оборотных активах — снижение дебиторской задолженности, уменьшение складских запасов и незавершенного производства. Это, в свою очередь, связано с падением объема продаж (см. табл. 1) и оптимизацией управления оборотными активами.

По весовым конфетам обратная ситуация: при росте объемов реализации на 48 % до годового значения 4 194 956 тыс. руб. оборотные активы сократились на 8,8 % до 2 937 550 тыс. руб. Это объясняется:

- изменениями технологического процесса;

- заменой используемого сырья, изменением цен на него;

- оптимальной закупочной политикой, планированием поставок, соблюдением графика поставок;

- исключением неликвидных и низколиквидных запасов;

- ужесточением условий отгрузки продукции с отсрочкой платежа.

Текущие обязательства в целом по компании снизились на 1 080 000 тыс. руб., или 25,8 %, что ориентировочно соответствует динамике снижения активов. Главная причина — уменьшилась сумма задолженности перед поставщиками и подрядчиками. Одновременно наблюдаются и структурные изменения по видам продукции:

- «шоколад» — доля обязательств снизилась на 17,1 %;

- «конфеты в коробках» —удельный вес уменьшился на 5,1 %;

- «весовые конфеты» — доля текущих обязательств выросла на 23,9 %;

- по остальным изменения несущественны.

Изменения по обязательствам сходны с динамикой показателей выручки, активов (табл. 1–3).

Долгосрочные обязательства связаны с направлением «шоколад» — предприятие брало займ на приобретение производственного оборудования. Поскольку данное направление имеет высокую рентабельность (31 %), массовый характер продаж, руководство компании приняло решение его развивать.

Продолжение статьи читайте в следующем номере.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам