От управления денежными потоками, обеспечения платежеспособности и ликвидности зависит эффективность бизнеса. Особенно сложно управлять денежными потоками не в отдельной компании, а в группе компаний. Для решения этой задачи финансовой службе группы компаний рекомендуем создать Excel-модель для управления реестром платежей. Порядок создания такой модели подробно рассмотрим в статье.

ЗАДАЧИ ФИНАНСОВОЙ СЛУЖБЫ ПРИ РАБОТЕ С ИСХОДЯЩИМ ДЕНЕЖНЫМ ПОТОКОМ

Работая с исходящим денежным потоком, финансовая служба должна решать следующие задачи:

• вести расчетно-кассовые операции компаний группы;

• собирать заявки на платежи от центров финансовой ответственности (ЦФО) группы компаний и контролировать их исполнение;

• составлять реестры счетов на оплату, формировать и согласовывать график платежей;

• формировать платежный календарь и управлять им;

• составлять отчетность (в том числе консолидированную) по исполнению заявок, договоров с контрагентами, бюджетов движения денежных средств;

• автоматизировать рутинные и повторяющиеся процедуры и функции в части подготовки и согласования заявок на расходование денежных средств, формирования отчетности и др.

Чтобы успешно решить поставленные задачи, следует организовать учет в Excel-модели. Для этого работу всех финансовых специалистов переводят в единое информационное пространство, организация которого начинается с создания справочников и классификаторов.

СПРАВОЧНИКИ И КЛАССИФИКАТОРЫ

Чтобы стандартизировать учет и контроль, обеспечить сопоставимость показателей, сократить время на подготовку реестра платежей и отчетности, формирование Excel-модели начинают с создания справочников и классификаторов. Заполняют их максимально точно и подробно.

Небольшие классификаторы целесообразно разместить на одном листе Excel (табл. 1–5). Регламентируют, что заявки на платежи имеют право подавать только подразделения, за которыми закреплен статус ЦФО (табл. 1). Это отдел закупок и логистики, отдел охраны труда и др.

Приоритетность заявок устанавливает специалист финансовой службы согласно внутренним положениям (табл. 2). Например, к заявкам с высоким приоритетом относят платежи по кредитам или закупку основных материалов. Статус заявки позволит одновременно визуализировать суммы, уже оплаченные контрагенту, и суммы, взятые на учет к оплате, но на текущую дату не оплаченные (табл. 3).

Чтобы разделять платежи компаниям группы и внешним контрагентам, понадобится табл. 4. Для календарного планирования и отчетности нужна табл. 5.

Все классификаторы отформатированы как умные таблицы: вкладка Главная → Стили → Форматировать как таблицу. Им присвоены соответствующие имена. Посмотреть имя таблицы можно на вкладке Конструктор → Свойства → Имя таблицы.

Справочник статей движения денежных средств (табл. 6) позволит:

- сгруппировать заявки на платежи в эффективные отчеты;

- установить приоритеты при принятии решения о дате фактической оплаты в зависимости от приоритета расходов.

На этапе проработки справочников продумывают конечный результат — составление отчетов. Чтобы в дальнейшем формировать отчеты с помощью сводных таблиц, здесь и в других таблицах Excel-модели применяем «сцепки»: =A2&"_"&B2 (графа «Код + Статья») (см. табл. 6).

|

Таблица 6. Справочник статей движения денежных средств (фрагмент) |

||

|

Код |

Статья ДДС |

Код + Статья |

|

10000 |

Операционная деятельность |

10000 Операционная деятельность |

|

11000 |

Выплаты по операционной деятельности |

11000 Выплаты по операционной деятельности |

|

11001 |

Материалы для основной деятельности |

11001 Материалы для основной деятельности |

|

11002 |

Энергоресурсы |

11002 Энергоресурсы |

|

11003 |

Запчасти, стройматериалы |

11003 Запчасти, стройматериалы |

|

11004 |

Транспортные услуги |

11004 Транспортные услуги |

|

11005 |

Мебель, компьютерная техника, оснащение помещений |

11005 Мебель, компьютерная техника, оснащение помещений |

|

11006 |

Оплата труда |

11006 Оплата труда |

|

… |

|

|

|

11015 |

Прочие операционные расходы |

11015 Прочие операционные расходы |

|

30000 |

Финансовая деятельность |

30000 Финансовая деятельность |

|

31000 |

Платежи по финансовой деятельности |

31000 Платежи по финансовой деятельности |

|

31001 |

Перечисление средств в депозиты |

31001 Перечисление средств в депозиты |

|

31002 |

Погашение банковских кредитов |

31002 Погашение банковских кредитов |

|

31003 |

Погашение займов |

31003 Погашение займов |

|

31004 |

Прочие выплаты по финансовой деятельности |

31004 Прочие выплаты по финансовой деятельности |

Справочник проектов (табл. 7) сформируем идентично. Учет не должен быть избыточным. Нет смысла все платежи привязывать к проектам, поэтому вносим строку «без проекта» (пустые ячейки в Excel-модели недопустимы).

|

Таблица 7. Справочник проектов |

||

|

№ |

Наименование проекта |

№ + наименование |

|

– |

без проекта |

– без проекта |

|

101 |

Ремонт системы электроснабжения |

101 Ремонт системы электроснабжения |

|

102 |

Модернизация цеха № 2 |

102 Модернизация цеха № 2 |

|

201 |

Открытие брендового магазина № 1 |

201 Открытие брендового магазина № 1 |

|

202 |

Открытие брендового магазина № 2 |

202 Открытие брендового магазина № 2 |

|

203 |

Открытие брендового магазина № 3 |

203 Открытие брендового магазина № 3 |

|

301 |

Контрактное производство ООО «Меркурий» |

301 Контрактное производство ООО «Меркурий» |

|

302 |

Контрактное производство ООО «Спецодежда» |

302 Контрактное производство ООО «Спецодежда» |

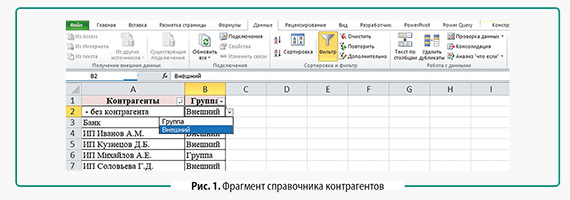

Классификаторы (см. табл. 1–5) применяют для организации более сложного справочника контрагентов (рис. 1). Чтобы подключить выпадающий список, выполняют следующие действия: вкладка Данные → Работа с данными → Проверка данных. Выбирают Тип данных — Список, в поле «Источник» указывают: =ДВССЫЛ($B$1).

Указание в качестве источника ссылки позволяет в дальнейшем не подстраивать диапазон при расширении классификатора. Так, в справочнике контрагентов указано, что ИП Кузнецов Д. Б. — внешний контрагент, а ИП Михайлов А. Е. входит в группу компаний.

Обозначенный перечень справочников минимальный, при необходимости набор справочников расширяют. Например, можно сформировать справочник счетов бухгалтерского учета или договоров.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам