В условиях усиливающейся внешней и внутренней конкуренции, кооперирования и комбинирования производства существенно изменились требования к ведению и организации бухгалтерского и управленческого учета.

Если система управленческого учета на предприятии находится на стадии зарождения, можно столкнуться с ситуацией, когда одни и те же данные, поступающие из разных структурных подразделений, имеют существенные отличия. Это происходит потому, что каждая служба до этого собирала информацию для себя так, как считала нужным. В данном случае составителям управленческих отчетов в первую очередь следует сверить все поступившие данные и определить, чьи показатели использовать.

На первый взгляд, бухгалтерский учет строго регламентирован, подчинен множеству нормативных правовых актов и малопригоден для составления управленческих отчетов. Однако в пользу использования данных бухучета с целью формирования управленческих отчетов говорят следующие аспекты:

- данные прошли в бухгалтерии первичную проверку на адекватность, математические ошибки, законность;

- сотрудники бухгалтерии классифицировали данные по видам хозяйственных операций (например, какое количество краски покупали для ремонтных работ, какое количество такой же краски потратили на покраску готовых изделий);

- данные сгруппированы по датам совершения хозяйственных операций;

- сотрудники бухгалтерии обладают достаточно глубокими знаниями и необходимыми навыками, владеют несколькими программами учета.

На основании изложенного выше можно говорить о том, что управленческий и бухгалтерский учет в целях оптимизации целесообразно рассматривать как единую систему.

ЭТАПЫ ОПТИМИЗАЦИИ СИСТЕМЫ БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

Процесс оптимизации системы бухгалтерского и управленческого учета состоит из следующих этапов.

- Постановка цели.

- Описание и анализ существующих систем бухгалтерского и управленческого учета.

- Реализация мероприятий по улучшению процесса.

- Фиксация всех нововведений в соответствующих регламентах.

Рассмотрим каждый этап подробно.

Этап I. Постановка цели.

Процесс оптимизации — процедура затратная как по трудовым, так и материальным ресурсам, поэтому важно четко понимать, для чего она нужна, к чему необходимо прийти. Причем понимание это должно быть не только у высшего руководства, но и у руководителей низших звеньев. Главной целью всей оптимизации должно стать качественное улучшение системы, поэтому не будет лишним вовлечь в данный процесс людей, непосредственно исполняющих операции бухгалтерского и управленческого учета.

Этап II.Описание и анализ существующих систем бухгалтерского и управленческого учета.

Описание существующей системы бухгалтерского и управленческого учета представляет собой сбор, систематизацию, анализ и документирование информации. Чтобы иметь возможность повысить эффективность этой системы, нужна достоверная информация. Это необходимо, чтобы:

- узнать слабые места и демотивирующие факторы;

- улучшить общение между отделами и создать ощущение общности;

- понять зоны развития (тактического и стратегического).

Эффективным средством в данном случае является фотография рабочего дня (ФРД).

Фотографию рабочего дня могут проводить как специально выделенные для этого сотрудники (например, специалисты кадровой службы или отдела внутреннего контроля предприятия), так и сам сотрудник (самофотография).

Самофотография минимальная по затратам, но имеет минимальную точность изложения информации, так как сотрудник не всегда будет честно фиксировать свои фактические затраты времени. Выделение отдельных специалистов даст возможность повысить точность исследования, но отвлечет работников от их прямых рабочих обязанностей. Аутсорсинг ФРД обеспечит беспристрастность и высокую точность проверки без влияния на эффективность работы, однако он всегда связан с дополнительными затратами.

Перед началом проведения фотографии рабочего дня рекомендуется проинструктировать проверяемых сотрудников, как и для каких целей будет проводиться фотографирование рабочего времени, чтобы избежать эксцессов.

ЭТО ВАЖНО

Проводя фотографию рабочего дня, работодатель должен учитывать, что данный процесс отображает фактическую ситуацию не идеально. Сотрудники могут специально демонстрировать лучшие результаты, поэтому для получения достоверных результатов необходимо проводить ФРД в течение нескольких дней.

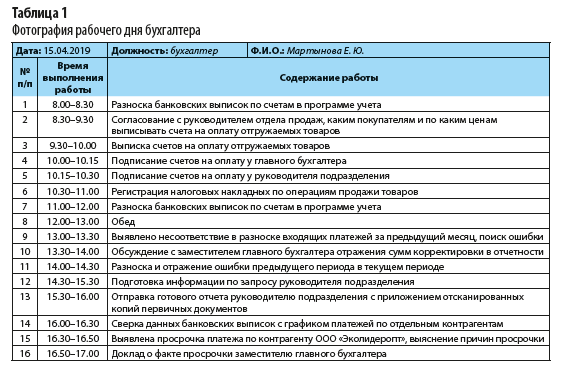

Фотография рабочего дня проводится на бланках, специально разрабатываемых конкретным предприятием с учетом целей, особенностей деятельности и имеющихся ресурсов. Образец ФРД бухгалтера ООО «Луч» приведен в табл. 1.

Основные проблемы, выявленные в ходе анализа фотографии рабочего дня бухгалтера:

- значительную часть рабочего времени бухгалтер тратит на:

– согласование участка работы с другим подразделением (8.30–9.30 — согласование с руководителем отдела продаж, каким покупателям и по каким ценам выписывать счета на оплату отгружаемых товаров);

– совещания у заместителя главного бухгалтера (13.30–14.00 — обсуждение с заместителем главного бухгалтера отражения сумм корректировки в отчетности);

- часть рабочего времени бухгалтера-специалиста уходит на простые операции (15.30–16.00 — отправка готового отчета руководителю подразделения с приложением отсканированных копий первичных документов).

НА ЗАМЕТКУ

Более подробную информацию о фотографии рабочего дня можно прочитать в статье «Фотография рабочего дня — инструмент анализа и оптимизации» в журнале «Планово-экономический отдел» № 8/2016.

Кроме фотографии рабочего дня целесообразно провести анкетирование руководителей структурных подразделений и рядовых сотрудников на предмет наличия тормозящих факторов в работе.

Важная деталь: анкета может содержать вопросы, которые имеют однозначные ответы «да» или «нет», или вопросы, которые подразумевают развернутые ответы.

Примерный перечень вопросов

1. Сталкиваетесь ли вы с нечеткой постановкой цели в своей работе?

2. Считаете ли вы существующую систему документооборота полной и своевременной?

3. Считаете ли вы необходимыми еженедельные рабочие совещания?

4. Имеете ли вы достаточное представление о взаимосвязи своей работы с функционированием всего предприятия?

5. Что бы вы хотели изменить в существующей системе документооборота?

6. Укажите факторы, которые мешают вам в вашей работе (шум, посторонние разговоры, частые телефонные звонки, незапланированные посетители, длительные ожидания запланированной встречи и т. д.).

7. Работаете ли вы над собой? Если да, то каким образом.

8. Используете ли вы современные вспомогательные средства, которые могут облегчить ваш труд (формуляры, инструкции, опросные листы и т. д.)?

9. Что вы можете предложить для упрощения труда в своей сфере деятельности?

На основании результатов ФРД и анкетирования выделяют главные поглотители времени и стараются их минимизировать. В случае с ООО «Луч» принято решение:

- сократить длительность совещаний;

- пересмотреть перечень сотрудников, чье присутствие необходимо на совещании;

- информировать заинтересованных лиц о результатах совещания в электронном виде;

- упростить процедуры согласования между структурными подразделениями;

- делегировать выполнение простых процессов делопроизводства (снятие копий с документов, сканирование, разноска документов исполнителям и др.) младшим офисным сотрудникам.

Этап III. Реализация мероприятий по улучшению процессов

Данный этап включает следующие мероприятия:

- внедрение системы мотивации труда;

- автоматизация документооборота (штриховое кодирование документов, формирование и использование шаблонов);

- периодический внутренний контроль и аудит;

- правильная организация рабочего места.

Внедрение системы мотивации труда

Чтобы повысить эффективность труда работников бухгалтерии, нужно внедрить систему мотивации труда. Она поможет руководителю оценить работу бухгалтера и при необходимости премировать его или, наоборот, применить к нему наказание.

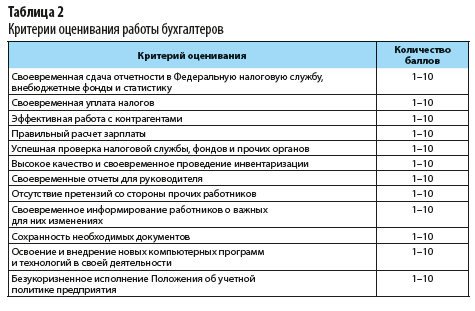

Система мотивации труда работников бухгалтерии должна опираться на следующие критерии:

1. Своевременная сдача отчетности в ФНС, внебюджетные фонды и статистику. Несвоевременная сдача отчетности влечет за собой штрафы.

2. Своевременная уплата налогов. Если предприятие вовремя платит налоги, ему не грозят пени и штрафы за просрочку.

3. Эффективная работа с контрагентами. Важный аспект этой деятельности — проведение периодических сверок с контрагентами для выявления ошибок в учете и подтверждения обязательств должников.

Своевременное информирование руководства предприятия о состоянии дебиторской и кредиторской задолженности даст возможность вовремя перестроить работу с неблагонадежными партнерами.

4. Правильный расчет зарплаты. Если бухгалтер ведет правильный учет заработной платы, предприятие избежит штрафов от налоговиков и трудовой инспекции, а сотрудники будут довольны своевременной и полной оплатой своего труда.

5. Успешная проверка налоговой службы, фондов и прочих органов. Предприятие сохранит деньги, если бухгалтер проходит проверку без штрафов или с минимумом санкций.

6. Высокое качество и своевременное проведение инвентаризации. Руководитель заинтересован в сохранности имущества предприятия, а его сохранность можно выявить только при инвентаризации.

7. Своевременные отчеты для руководителя. Руководитель должен быть в курсе финансового положения предприятия, чтобы вовремя принять меры.

8. Отсутствие претензий со стороны прочих работников. Если бухгалтер избегает конфликтов с другими работниками, но при этом требует от них все необходимые документы, предприятие будет работать более эффективно.

9. Своевременное информирование работников о важных для них изменениях. Чтобы избежать неприятностей для компании, бухгалтер должен информировать руководителя и работников обо всех изменениях в законе и т. д.

10. Сохранность необходимых документов. Этот критерий оценки эффективности труда бухгалтера важен, поскольку бухгалтер отвечает за все документы предприятия. Если бухгалтер может предоставить требуемый документ в любой момент, его работу можно считать эффективной, так как наличие правильно оформленных документов поможет отстоять свои права в суде и при различных проверках.

11. Освоение и внедрение новых компьютерных программ и технологий в своей деятельности. Использование новых технологий — залог успеха любой деятельности. Бухгалтерский (управленческий) учет не исключение.

12. Безукоризненное исполнение Положения об учетной политике предприятия. Положение об учетной политике — это своеобразный путеводитель бухгалтера. Часто одну и ту же бухгалтерскую операцию можно выполнить несколькими способами, и они будут правильными. Однако наиболее результативным для предприятия будет только способ, указанный в Положении об учетной политике.

В учетной политике закрепляют способ учета из тех, которые допускает законодательство. Когда способ учета хозяйственной операции законом не предусмотрен, организация разрабатывает его самостоятельно и прописывает в учетной политике.

В зависимости от важности критерия (по мнению руководства предприятия) он оценивается определенным количеством баллов (табл. 2).

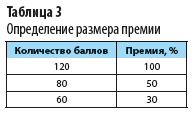

Оценивание проводят ежемесячно. Исходя из количества набранных баллов высчитывают процент премии к заработной плате согласно табл. 3.

Итогом внедрения такой системы мотивации стало то, что ответственные сотрудники почувствовали себя более значимыми.

Автоматизация документооборота

Во многом вопросы оптимизации бухгалтерского и управленческого учета организации призвана решить эффективная система автоматизации документооборота.

В настоящее время рынок предлагает достаточно много программных продуктов на основе BPM-платформ (Business Process Management), СRM-систем, которые позволяют визуализировать и полноценно управлять как документооборотом, так и бизнес-процессами.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам