Введение

Вопрос мотивации сотрудников компании практически всегда связан с вопросом контроля ее эффективности.

Ведь не секрет, что многие руководители подразделений при разработке или изменении мотивации предлагают варианты, которые в первую очередь направлены на возможность повышения заработной платы для своих сотрудников, а интересы компании учитывают в недостаточной степени.

Поэтому руководитель финансово-экономической службы, согласовывая повышение мотивации для подразделений, должен оценивать его с точки зрения наличия или отсутствия положительного экономического эффекта для конечного результата работы компании, выраженного через величину прибыли или рентабельность бизнеса.

Изменения в системе мотивации должны быть понятны всем сотрудникам.

Возможность увеличить заработную плату, достигнув обновленных показателей, должна быть не теоретической, а реально достижимой.

Казалось бы, это прописные истины менеджмента, однако многие собственники и руководители компаний при рассмотрении вопросов повышения мотивации не принимают во внимание тот факт, что для их сотрудников работа является в первую очередь средством улучшения своей жизни.

Если работник не видит в новой мотивации способа улучшить свою жизнь, он теряет к ней интерес, что в целом делает ее неэффективной для компании.

ВАРИАНТЫ ЭФФЕКТИВНОГО ПОВЫШЕНИЯ МОТИВАЦИИ СОТРУДНИКОВ

У любой компании есть возможность повысить мотивацию своих сотрудников. Рассмотрим варианты, которые чаще всего применяют на практике:

- Привязка переменной части (премий) фонда оплаты труда (ФОТ) сотрудников к общим результатам хозяйственной деятельности компании — выручке, валовому доходу, прибыли.

- Привязка переменной части фонда оплаты труда к достижению ключевых показателей эффективности (KPI) работы подразделения и его сотрудников.

- Перераспределение пропорций постоянной и переменной части фонда оплаты труда для роста его максимально возможного размера.

Мотивация на общие результаты работы компании

Когда компания определяет переменную часть ФОТ как дополнительное вознаграждение за достижение общих показателей деятельности компании, то сначала формирует перечень показателей, за выполнение которых премируются подразделения компании, а затем устанавливает размер премирования по каждому из показателей для каждого из подразделений.

С одной стороны, такой вариант мотивации персонала позволяет компании предварительно рассчитать общую величину премий при различной степени достижения плановых показателей, с другой — сотрудники многих подразделений недостаточно мотивируются на повышение производительности труда, так как выполнение показателя премирования зависит от них в очень малой степ

Подобные системы мотивации больше всего подходят компаниям, бизнес которых находится на стабильном уровне, и они не планируют значительных изменений в своей деятельности.

Такая система мотивации работает достаточно эффективно и не требует большого набора показателей. Достаточно трех основных:

- выполнение плана продаж;

- выполнение плана валового дохода от продаж;

- выполнение плана прибыли.

Следует отметить, что размер премий за выполнение этих показателей нужно строить по возрастающей:

- наименьший процент — за выполнение плана продаж;

- наибольший процент — за выполнение плана прибыли.

Делается это для того, чтобы коммерческая служба не концентрировалась только на вале продаж.

Практика показывает, что слишком высокая доля премий за товарооборот приводит к снижению сбытовой наценки и увеличению затрат на реализацию, которые негативно сказываются на величине прибыли.

Замечания

- Более высокая доля прибыли за выполнение плана валового дохода от продаж повышает мотивацию коммерческой службы на поиск оптимального соотношения объемов продаж и уровня сбытовой наценки.

- Высокая доля премирования за выполнение плана прибыли мотивирует все подразделения компании на экономию операционных затрат.

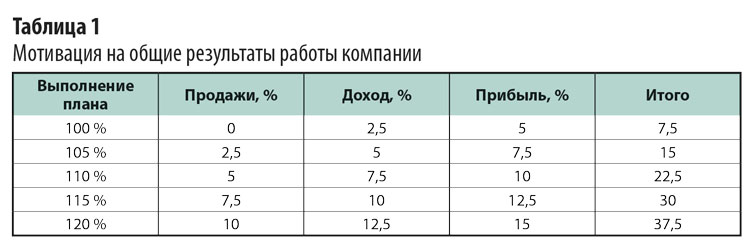

Пример системы мотивации, основанной на общих показателях работы компании, приведен в табл. 1.

В этом примере хорошо видно, что выполнение плана продаж не гарантирует получение премии, нужно еще выполнить план по доходам от продаж и план прибыли.

Повышению мотивации сотрудников способствует тот факт, что за каждые 5 % перевыполнения планов по всем трем показателям размер премии ощутимо возрастает и достигает по максимуму 37,5 % от постоянной части ФОТ.

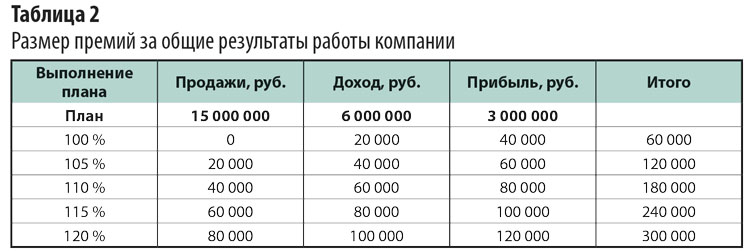

Экономический эффект такой мотивации руководство компании может легко рассчитать, исходя из плановых показателей. Например, в торговой компании план продаж за месяц утвержден в сумме 10 000 000 руб., план валового дохода равен 4 000 000 руб., план прибыли — 1 500 000 руб. При этом постоянная часть фонда оплаты труда компании составляет 800 000 руб.

Возможный размер переменной составляющей фонда оплаты труда сотрудников при заданных плановых условиях отражен в табл. 2.

Максимальный размер премиальной части фонда оплаты труда компании по сумме всех показателей равен 300 000 руб., что составляет 50 % от дополнительной прибыли в 600 000 руб. (3 000 000 руб. × 20 %).

Основные выводы:

- расчет показывает эффективность модели, поскольку при любом варианте выполнения планов дополнительная прибыль превышает дополнительные расходы на зарплату;

- размер премиальной части ФОТ в каждой компании индивидуален и напрямую зависит от величины прибыли, так как если дополнительные затраты на премирование в итоге окажутся больше, чем размер дополнительной прибыли, то с экономической точки зрения такая мотивация не имеет для компании смысла.

Повышение мотивации с помощью ключевых показателей эффективности

Использование варианта повышения мотивации с помощью установки KPI имеет как преимущества, так и недостатки по сравнению с предыдущим вариантом.

Преимущества данной системы мотивации:

- возможность установить четкие критерии получения премии для каждого подразделения и сотрудника;

- большая мотивированность сотрудников к повышению производительности труда за счет понимания конкретики своих действий для увеличения заработной платы.

Недостатки мотивационной системы — необходимость тщательной проработки ключевых показателей в привязке к результатам деятельности компании и усложнение учета хозяйственных операций, поскольку по каждому из KPI компании нужно формировать отчетность по его выполнению.

Система мотивации на основе KPI строится через разработку набора показателей деятельности, которые охватывают все основные бизнес-процессы компании. Для каждого показателя устанавливают целевое значение, при достижении которого сотрудники подразделений получают премии. Важный момент: размеры премий в такой системе мотивации должны учитывать значимость показателя для оценки эффективности подразделения и работы компании в целом.

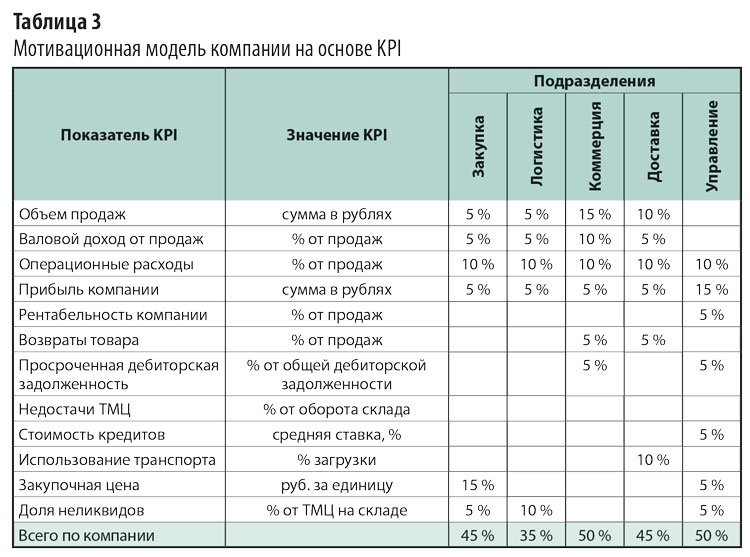

Пример мотивационной модели на основе KPI показан в табл. 3.

Как видно из табл. 3, премиальная часть всех подразделений компании состоит из достаточно большого набора показателей. При этом не все показатели напрямую связаны с конечными результатами деятельности компании, являются по отношению к ним вспомогательными. Поэтому при использовании такой системы мотивации компания должна сначала определить общую сумму фонда премирования, который экономически целесообразно выплачивать сотрудникам, а затем распределить его между подразделениями и показателями KPI в этих подразделениях.

Подытожим информацию относительно применения ключевых показателей эффективности для повышения мотивации сотрудников:

- использование KPI требует от компании расширения аналитики данных управленческого учета и отчетных форм, чтобы получать данные о выполнении ключевых показателей;

- система KPI позволяет сделать методику премирования максимально прозрачной для сотрудников компании;

- мотивация на основе KPI работает наиболее эффективно, когда переменная часть оплаты труда составляет не менее 50 % от общего размера заработной платы. Во-первых, дробление небольшой премиальной части на несколько еще более мелких составляющих нивелирует мотивацию сотрудника на выполнение каждого из установленных ему показателей. Во-вторых, компания затратит намного больше усилий на учет и контроль выполнения нескольких десятков показателей по сравнению с выгодами от применения такой системы мотивации;

- использование мотивации с применением KPI подходит только достаточно крупным и успешным компаниям, которые могут позволить себе выплачивать зарплату сотрудникам на уровне выше среднерыночного. В противном случае усиление контроля над эффективностью работы сотрудников повысит текучесть кадров.

Перераспределение пропорций между постоянной и переменной частью ФОТ

Изменение пропорций между постоянной и переменной частью фонда оплаты труда сотрудников имеет смысл рассматривать, когда компания испытывает определенные финансовые трудности и ей жизненно необходимо наращивать как объемы реализации, так и величину дохода от продаж. При этом нужно учитывать, что простое перераспределение пропорций демотивирует сотрудников, поскольку приведет к уменьшению общего фонда заработной платы.

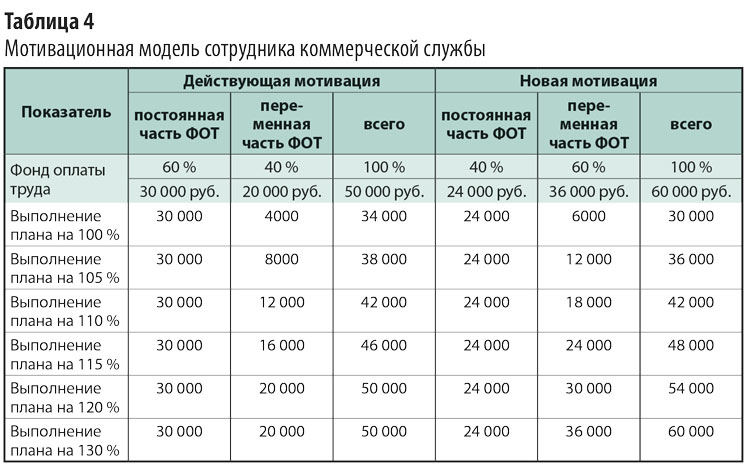

Эффективное изменение пропорций с целью повышения мотивации предполагает снижение фонда оплаты при сохранении прежней производительности труда и возможность увеличить зарплату при условии повышения производительности труда. Пример такой мотивационной модели для отдельного сотрудника коммерческой службы приведен в табл. 4 .

Согласно данным табл. 4 при действующей системе мотивации сотрудник может максимально заработать 50 000 руб. (из которых 60 % приходится на постоянную часть фонда оплаты труда), выполнив план продаж на 120 %, а новая модель мотивации позволяет ему увеличить размер зарплаты до 60 000 руб. (из которых только 40 % являются постоянной частью) при условии, что план продаж будет выполнен на 130 %.

Одновременно констатируем следующее:

- по новой модели сотрудник при выполнении плана меньше чем на 110 % получит зарплаты меньше, чем по старой системе мотивации;

- при выполнении плана на 110 % суммы зарплаты одинаковы для обеих моделей;

- только при выполнении плана на 120 % и выше новая система мотивации позволяет сотруднику заработать больше по сравнению с действующей моделью.

Основные выводы по данному варианту повышения мотивации:

- перераспределение пропорций между постоянной и переменной частью зарплаты в пользу переменной всегда должно предоставлять сотруднику возможность заработать больше, чем при прежней системе мотивации;

- применение такой мотивационной модели всегда (то есть при любом проценте выполнения плана) должно обеспечивать компании дополнительную прибыль (если не за счет роста дохода от продаж, то за счет снижения ФОТ).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам