Понятие «бюджетирование» давно вошло в практику работы российских компаний, однако многие собственники и руководители предприятий недостаточно четко понимают принципы системы бюджетирования и возможности, которые предоставляет качественно организованный процесс бюджетирования для повышения эффективности управления бизнесом. В связи с этим можно наблюдать две крайности участия руководства в процедурах бюджетирования.

В первом случае руководство активно участвует во всех бюджетных процедурах, то есть единолично устанавливает бюджетные цели, волевыми решениями корректирует параметры планируемых бюджетов подразделений, берет на себя функции бюджетного контроля, согласовывая все платежи компании. В итоге роль менеджмента компании в управлении бюджетами сводится к нулю.

Во втором случае руководство ограничивает свое участие в процессе бюджетирования постановкой общих бюджетных целей, а ответственность за все остальные бюджетные процедуры возлагает на финансово-экономическую службу.

Результат обоих вариантов примерно одинаковый:

- планирование бюджетов отнимает у компании много времени;

- качество планов оставляет желать лучшего;

- бюджетный контроль проводится формально, а результаты план-фактного анализа исполнения бюджетов не позволяют руководству и менеджменту компании принимать эффективные управленческие решения.

Со временем руководство начинает рассматривать бюджетирование как простой инструмент прогнозирования результатов хозяйственной деятельности, которые в дальнейшем постоянно корректируются в зависимости от фактических показателей прошлых отчетных периодов.

И наоборот: компании, успешно развивающие бизнес с помощью правильно выстроенной системы бюджетирования, объединяет то, что все участники бюджетных процессов четко понимают свою роль, полномочия и ответственность.

НАЗНАЧЕНИЕ И ПРИНЦИПЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ БЮДЖЕТОВ

По мере роста масштабов бизнеса, увеличения организационной структуры компании у ее руководства возникает потребность в управленческих инструментах планирования деятельности, эффективного распределения ресурсов для достижения запланированных результатов и периодического мониторинга соответствия фактических показателей утвержденным планам.

На роль такого инструмента вполне подходит бюджетное управление финансами компании. Бюджетирование позволяет руководству решать следующие важные управленческие задачи:

- прогнозировать развитие бизнеса в будущем и потребность в финансовых ресурсах для реализации этого развития;

- мониторить ход выполнения планов и своевременно выявлять негативные тенденции в их выполнении;

- оценивать причины негативных отклонений и реализовывать мероприятия по их устранению или минимизации.

Бюджетное управление предоставляет руководству две ценные возможности повысить качество управления бизнесом:

- создать экономическую модель деятельности, с помощью которой можно прогнозировать различные сценарии, оценивать соответствие ресурсов компании стратегическим целям ее развития;

- обеспечить максимально высокую вероятность реализации стратегии развития через взаимосвязь стратегических целей, финансовых бюджетов компании и операционных бюджетов ее подразделений.

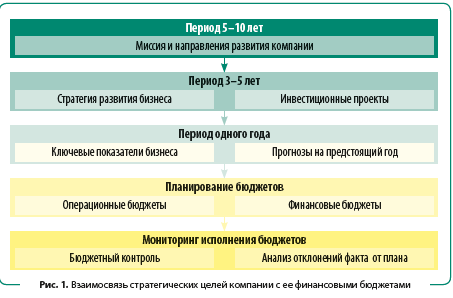

Взаимосвязь стратегических целей компании с ее финансовыми бюджетами можно представить следующим образом (рис. 1).

Использование бюджетирования в управлении бизнесом позволяет руководству:

- коммуницировать миссию и стратегию развития до ключевых годовых показателей;

- на основе этих показателей спланировать результаты деятельности компании (финансовые бюджеты), ее отдельных бизнес-процессов и структурных подразделений (операционные бюджеты).

Можно сказать, что бюджеты компании являются оцифровкой управленческих мероприятий, разработанных для достижения стратегии развития бизнеса.

По своей сути финансовое бюджетирование является:

- методом оперативного управления бизнесом посредством формирования бюджетных планов и контроля за их выполнением;

- самостоятельным бизнес-процессом, который включает в себя планирование, учет и контроль финансовых потоков компании и результатов ее деятельности.

Финансовое бюджетирование как бизнес-процесс состоит из циклически повторяющихся бюджетных процедур (рис. 2).

_2020-5(%D0%A0%D0%B8%D1%81_2).jpg)

Процедура 1 — на основании утвержденных на предстоящий год ключевых показателей развития бизнеса и программы мероприятий по их достижению формируют бюджетные цели, которые должны найти отражение в финансовых и операционных бюджетах компании.

Процедура 2 — состоит из разработки операционных и финансовых бюджетов на планируемый период, согласования их параметров и утверждения руководством компании.

Процедура 3 — реализуется через механизмы предварительного и оперативного бюджетного контроля над исполнением утвержденных бюджетов.

Процедура 4 — позволяет выявить величину и причины отклонения фактических результатов работы компании и ее подразделений от показателей, заданных бюджетными планами, выработать управленческие решения по их устранению или минимизации.

Процедура 5 — проводят, когда на стадии анализа отклонений выясняется, что невозможно выполнить утвержденные бюджетами показатели из-за недостаточной точности планирования, изменения ситуации на рынках сбыта или макроэкономических факторов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам