ОСНОВНЫЕ ЗАДАЧИ АНАЛИЗА ГОДОВЫХ ИТОГОВ ВЫПУСКА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

В современных рыночных условиях производственные предприятия должны уделять большое внимание предпочтениям конечных потребителей своей продукции, чтобы получить конкурентные преимущества и увеличить присутствие на рынках сбыта. О превосходстве интересов рынка над интересами производства еще в 1994 г. заявил авторитетный американский экономист П. Дракер в своей книге «Новые реальности». По его словам, «результатом бизнеса должен быть удовлетворенный клиент, внутри же предприятия существуют лишь затраты».

Сегодняшние реалии бизнеса, подтверждая этот тезис, показывают возросшую готовность производственных компаний быстро реагировать на изменения рыночного спроса путем изменения или расширения ассортимента производимой продукции, освоения новых видов продукции. Эти тенденции повышают роль анализа показателей выпуска и реализации продукции в общем анализе результатов финансово-хозяйственной деятельности производственной компании.

Основные задачи анализа итогов производства и реализации продукции любой производственной компании за отчетный период:

- исследовать динамику выпуска и реализации продукции в натуральном и денежном выражении;

- оценить степень выполнения планов по выпуску и реализации продукции в натуральном и денежном выражении;

- оценить изменения в ассортименте выпускаемой продукции, рассчитать влияние этого фактора на динамику производства и реализации продукции;

- рассчитать ритмичность производства и реализации продукции;

- провести комплексный анализ факторов, повлиявших на выполнение планов производства и реализации продукции;

- выявить возможности повышения объемов и эффективности производства и реализации продукции;

- реализовать выявленные возможности в будущем периоде путем разработки мероприятий по их использованию.

Заканчивается 2018 г., поэтому рассмотрим теоретические и практические аспекты анализа годовых итогов выпуска и реализации продукции финансового-экономической службой производственной компании.

АНАЛИЗ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВА ПРОДУКЦИИ

Для оценки стоимостного объема производства продукции используют показатели валовой и товарной продукции.

Валовая продукция — стоимость всей произведенной продукции и остатков незавершенного производства в сопоставимых ценах отчетного периода.

Товарная продукция — стоимость всей произведенной продукции в оптовых ценах отчетного периода.

Для анализа показателей производства и реализации используют данные о выпуске товарной продукции. Объемы производства по итогам отчетного года анализируют по трем основным направлениям:

- Оценка степени выполнения годового плана по выпуску продукции.

- Оценка изменения показателей производства продукции в отчетном году по сравнению с предыдущим годом;

- Анализ динамики показателей выпуска продукции за несколько прошедших лет.

Исследуя показатели объема выпуска продукции, руководитель финансово-экономической службы должен в первую очередь обращать внимание на следующие важные моменты:

- абсолютная динамика изменения объемов произведенной за отчетный год продукции по сравнению с объемом прошлого года:

Vo = Vo – Vp; (1)

- общая динамика изменения объемов произведенной продукции за несколько прошедших лет:

(2)

(2)

- среднегодовая динамика изменения объемов произведенной продукции за несколько прошедших лет:

(3)

(3)

- индекс динамики объема произведенной продукции (темп роста):

Ro = Vo / Vp; (4)

- среднегодовой индекс динамики произведенной продукции за несколько прошедших лет:

(5)

(5)

где Vo — количественный объем продукции, произведенной в отчетном году;

Vp — количественный объем продукции, произведенной в прошлом году;

n — количество лет анализируемого периода;

— сумма индексов динамики объема выпуска продукции за ряд анализируемых лет;

— сумма индексов динамики объема выпуска продукции за ряд анализируемых лет;

— сумма абсолютных динамик количественного объема выпуска продукции за ряд анализируемых лет.

— сумма абсолютных динамик количественного объема выпуска продукции за ряд анализируемых лет.

Эти показатели обычно рассчитывают в натуральном выражении (единицах измерения производимой предприятием продукции).

В компаниях с большим ассортиментом видов или номенклатурных позиций одного вида продукции используют также понятие условно-натуральных показателей (условные кубометры, условные штуки, условные печатные листы и т. д.), то есть усредненные значения, к которым приводятся натуральные показатели конкретной номенклатуры продукции.

Возможен вариант, когда обобщающим показателем производства товарной продукции выступает стоимостная оценка произведенной продукции в оптовых ценах.

Анализируя объемы производства продукции, используют показатель фондоотдачи. Фондоотдача (F) представляет собой отношение стоимости выпуска товарной продукции (Stp) в денежном выражении к балансовой стоимости основных производственных средств предприятия (Sosp):

F = Stp / Sosp. (6)

Исследуя изменения производства продукции за отчетный год, нельзя обойтись без факторного анализа причин, повлиявших на отклонения фактического выпуска продукции в отчетном году по сравнению с плановыми показателями этого же года или фактическими показателями прошлого года.

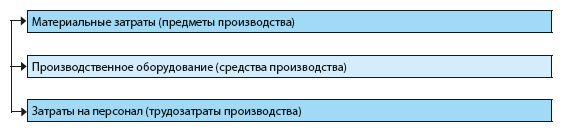

В соответствии с классическим подходом к процессу производства на объем производства продукции влияют три фактора первого уровня:

Указанные факторы взаимосвязаны друг с другом, на общий объем выпущенной продукции влияют комплексно. Они могут быть разделены на факторы второго, третьего и последующих уровней. Например, фактор первого уровня «затраты на персонал» складывается из таких факторов второго уровня, как «численность персонала» и «производительность труда». Фактор производительности труда, в свою очередь, зависит от факторов третьего уровня — «фондовооруженность труда рабочих» и «фондоотдача производственного оборудования».

Еще один важнейший раздел анализа — оценка ритмичности выпуска продукции. Под ритмичностью мы подразумеваем степень соответствия равномерности производства плановым показателям по объему и ассортименту выпускаемой продукции.

Неритмичный выпуск продукции может привести к серьезным негативным последствиям для результатов деятельности производственного предприятия:

- рост объемов незавершенного производства;

- превышение нормативных значений остатков готовой продукции на складах;

- невыполнение договорных обязательств по поставке готовой продукции покупателям

- замедление поступления выручки от покупателей;

- перерасход по заработной плате (вследствие вынужденной оплаты рабочим за время простоя оборудования, за сверхурочную работу в пиковые дни нагрузки оборудования).

Ритмичность работы производственного предприятия оценивают с помощью нескольких показателей:

- коэффициент ритмичности (Krt), который показывает отношение фактического выпуска товарной продукции за отчетный период к запланированному за этот же период:

Krt = Vtpo / Vtpp, (7)

где Vtpo — фактический выпуск товарной продукции за отчетный период;

Vtpp — плановый выпуск товарной продукции за отчетный период;

- удельный вес выпуска товарной продукции за определенный отрезок времени в составе анализируемого периода (например, каждого из четырех кварталов в объеме годового выпуска продукции);

- динамика суммы доплат за время простоя оборудования и сверхурочную работу производственного персонала;

- динамика сверхнормативных объемов незавершенного производства и остатков готовой продукции на складах;

- динамика сумм штрафных санкций за несвоевременность поставки и недопоставку продукции покупателям.

Следующий значительный блок в анализе производства продукции — оценка динамики себестоимости выпуска продукции и ее частей. В данном разделе необходимо проанализировать:

- себестоимость выпуска продукции по элементам затрат;

- себестоимость выпуска продукции по статьям калькуляции затрат;

- эффективность затрат на производство продукции;

- эффективность производства продукции.

Цели исследования показателей себестоимости выпуска продукции:

- понять, какие элементы и статьи затрат показали негативную тенденцию в анализируемом периоде;

- провести последующую оценку эффективности производства продукции.

Классификация себестоимости производства продукции в аналитике по элементам затрат показывает общие направления расходов на выпуск продукции без привязки к местам возникновения затрат. В общепринятой практике используют следующие основные группы элементов затрат:

- материальные расходы;

- затраты на энергоресурсы;

- расходы на оборудование;

- расходы на оплату труда;

- амортизация основных средств;

- прочие расходы.

Анализ себестоимости выпуска продукции предназначен для исследования структуры затрат в привязке к местам их возникновения (подразделения компании) и по этапам производственного цикла. При этом подходе себестоимость продукции планируют и учитывают по калькуляционным статьям затрат:

- Сырье и материалы для производства.

- Возвратные отходы.

- Услуги производственного характера сторонних организаций.

- Топливо и энергоресурсы на производство.

- Оплата труда производственных рабочих.

- Отчисления от фонда оплаты труда в социальные фонды.

- Расходы на подготовку и ремонт оборудования.

- Потери от брака и технологические потери.

- Прочие производственные расходы.

- Общецеховые расходы.

- Амортизация основных средств.

- Общепроизводственные расходы.

На основе калькуляционных статей затрат можно определить не только структуру общей себестоимости производства, но и себестоимость каждой из номенклатурных единиц продукции.

Замечания

- Цель анализа эффективности затрат на производство продукции — исследовать динамику удельного веса группы или отдельных статей затрат в общей структуре себестоимости продукции.

- Рост относительных показателей свидетельствует о снижении эффективности затрат, а их снижение говорит о том, что предприятие успешно ведет работу в плане оптимизации расходов на выпуск продукции.

Для анализа динамики эффективности производства продукции используют и удельные показатели, но уже не структуры затрат, а отношения их сумм к объему выпуска продукции:

• материалоемкость производства продукции;

• энергоемкость производства продукции;

• трудоемкость производства продукции;

• фондоемкость производства продукции.

Материалоемкость производства продукции (Mp) определяют по формуле:

Mр = Rm / Np, (8)

где Rm — сумма материальных затрат анализируемого периода;

Np — количество единиц произведенной в анализируемом периоде продукции.

Подобным образом рассчитывают показатели энергоемкости и трудоемкости производства продукции. Показатель фондоемкости (Fp) вычисляют по другой формуле:

Fp = SF / Np, (9)

где SF — средняя стоимость производственных основных средств в анализируемом периоде.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам