Кредитование покупателей — неотъемлемая часть коммерческой деятельности любого предприятия. Предоставление рассрочек платежа позволяет увеличить выручку от реализации и операционную прибыль. Однако кредитование покупателей лишает предприятия на определенный срок оборотных средств, что может быть серьезной проблемой, в том числе для покрытия собственной кредиторской задолженности. В статье рассмотрим вопросы управленческого учета и комплексного анализа дебиторской и кредиторской задолженности.

НАЗНАЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ЗАДОЛЖЕННОСТЬЮ НА ПРЕДПРИЯТИИ

Использование различных моделей кредитования покупателей — ключевая особенность коммерческой деятельности любого предприятия в сегодняшних экономических условиях.

При продаже продукции (товаров) появляются дебиторская и кредиторская задолженности, так как до момента полной оплаты процесс реализации с точки зрения движения денег еще не окончился. При этом для продавца (поставщика) всегда присутствует риск, что оплату он не получит или покупатель (заказчик) произведет ее с опозданием.

Использование различных способов кредитования покупателей позволяет компаниям увеличить объемы реализации продукции (товаров) и размер прибыли. В то же время это сопровождается увеличением операционных коммерческих расходов и рисков.

Предприятиям необходимо постоянно находить баланс в данном вопросе: выгоды от увеличения объемов реализации должны превышать коммерческие расходы и риски. В противном случае кредитная политика компании будет сокращать операционную эффективность функционирования предприятия в целом.

В таких условиях хозяйствования необходимо разрабатывать и внедрять в компании систему управления задолженностью. Это позволит:

- оптимизировать общий уровень задолженности;

- ускорить расчеты с контрагентами;

- снизить риски неплатежей.

Основой постановки системы управления задолженностью в компании являются результаты аналитической работы, которую можно осуществить по следующим направлениям:

• провести анализ и определить предельный допустимый объем дебиторской и кредиторской задолженности в целом по предприятию с учетом планируемых денежных потоков на прогнозный период;

• разработать методику ранжирования клиентов по степени платежеспособности и кредитоспособности и применять ее до заключения договоров, постоянно мониторить изменение платежеспособности и кредитоспособности контрагентов в процессе сотрудничества;

• отслеживать изменение уровня дебиторской задолженности и принимать управленческие решения по проблемным контрагентам для сокращения размера неплатежей;

• проводить регулярный комплексный анализ дебиторской и кредиторской задолженности в целом по предприятию и в разрезе различных аналитик (контрагентов, сроков и др.);

• анализировать финансовые показатели деятельности предприятия и влияние на них дебиторской и кредиторской задолженности.

По результатам анализа финансовых результатов деятельности разрабатывают мероприятия по оптимизации системы управления задолженностью, которые можно сгруппировать по следующим видам:

- Совершенствование оценки, отбора и ранжирования покупателей в зависимости от уровня их платежеспособности и кредитоспособности.

- Оптимизация условий кредитования покупателей.

- Разработка и внедрение эффективной системы предъявления претензий неплательщикам.

- Постоянный контроль за выполнением условий договоров по оплате.

- Разработка и внедрение эффективной системы казначейства на предприятии по контролю и оплате полученных и выставленных счетов.

- Системный мониторинг дебиторской задолженности в различных срезах аналитики (по объему задолженности, срокам погашения, видам продукции и др.).

- Регулярный анализ соотношения уровней дебиторской и кредиторской задолженности.

- Использование договоров факторинга.

Далее подробно рассмотрим вопросы мониторинга и анализа дебиторской задолженности, соотношения уровней дебиторской и кредиторской задолженности для целей оптимизации системы управления задолженностью в компании.

КОМПЛЕКСНЫЙ АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

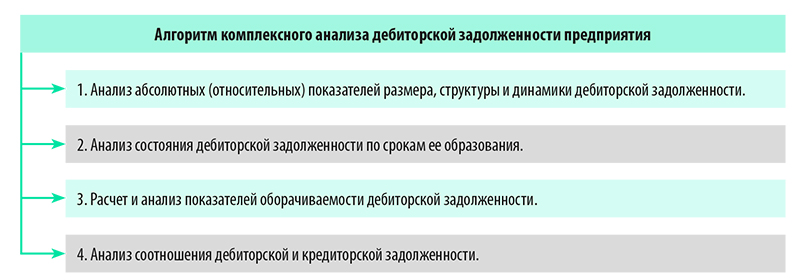

Комплексный анализ дебиторской задолженности целесообразно проводить в следующем порядке:

Используем данный алгоритм и проведем комплексный анализ дебиторской задолженности предприятия по производству хлебобулочных изделий «Пекарь».

Анализ абсолютных (относительных) показателей размера, структуры и динамики дебиторской задолженности

Размер, структура и динамика дебиторской задолженности компании «Пекарь», которая производит и реализует хлебобулочные изделия, представлены в табл. 1.

|

Таблица 1. Анализ размера, структуры и динамики дебиторской задолженности (ДЗ), руб. |

||||||

|

Показатели дебиторской задолженности |

Базовый период |

Уд. вес в общей ДЗ, % |

Отчетный период |

Уд. вес в общей ДЗ, % |

Отклонение |

Темп роста, % |

|

Краткосрочная дебиторская задолженность |

6 220 240 |

75,7 |

4 722 300 |

72,4 |

–1 497 940 |

75,9 |

|

Расчеты с покупателями и заказчиками |

3 005 530 |

36,6 |

2 900 700 |

44,5 |

–104 830 |

96,5 |

|

Расчеты с поставщиками и подрядчиками (авансы выданные) |

1 533 030 |

18,6 |

1 300 900 |

19,9 |

–232 130 |

84,9 |

|

Расчеты по налогам и сборам |

200 990 |

2,4 |

178 900 |

2,7 |

–22 090 |

89,0 |

|

Расчеты по социальному страхованию и обеспечению |

55 990 |

0,7 |

60 400 |

0,9 |

4410 |

107,9 |

|

Расчеты с подотчетными лицами |

25 000 |

0,3 |

30 800 |

0,5 |

5800 |

123,2 |

|

Расчеты с разными дебиторами |

1 199 700 |

14,6 |

100 600 |

1,5 |

–1 099 100 |

8,4 |

|

Расходы будущих периодов |

200 000 |

2,4 |

150 000 |

2,3 |

–50 000 |

75,0 |

|

Долгосрочная дебиторская задолженность |

2 000 000 |

24,3 |

1 800 000 |

27,6 |

–200 000 |

90,0 |

|

Общая дебиторская задолженность |

8 220 240 |

100,0 |

6 522 300 |

100,0 |

–1 697 940 |

79,3 |

Как видим, общая дебиторская задолженность предприятия состоит как из долгосрочной задолженности (24,3 % в базовом периоде и 27,6 % в отчетном периоде), так и краткосрочной задолженности (75,7 % в базовом периоде и 72,4 % в отчетном периоде).

При этом общая дебиторская задолженность за рассматриваемый период показывает положительную динамику: она снижается на 1 697 940 руб. и составляет 79,3 % к базовому периоду. Данное снижение происходит главным образом за счет сокращения краткосрочной задолженности на 1 497 940 руб. (75,9 % к базовому периоду). Вместе с этим сокращается на 200 000 руб. (90 % к базовому периоду) и долгосрочная задолженность.

Наибольший удельный вес дебиторской задолженности приходится на следующие ее виды:

• расчеты с покупателями и заказчиками:

– 3 005 530 руб. (36,6 %) — в базовом периоде;

– 2 900 700 руб. (44,5 %) — в отчетном периоде;

• расчеты с поставщиками и подрядчиками (авансы выданные):

– 1 533 030 руб. (18,6 %) — в базовом периоде;

– 1 300 900 руб. (19,9 %) — в отчетном периоде.

Следует отметить, что в базовом периоде существенный вес задолженности приходился на расчеты с разными дебиторами (1 199 700 руб., или 14,6 %). Однако в отчетном периоде происходит положительная динамика этого показателя: существенное снижение задолженности по расчетам с разными дебиторами с 14,6 до 1,5 %.

На остальные виды дебиторской задолженности как в базовом, так и в отчетном периоде приходится не более 3 %.

Негативную динамику (увеличение размера) имеют два вида дебиторской задолженности: расчеты с подотчетными лицами и расчеты по социальному страхованию и обеспечению. Суммы этих видов задолженности небольшие, поэтому они не могут существенно повлиять на положительную динамику сокращения дебиторской задолженности в целом по предприятию.

Чтобы более детально проанализировать состояние, структуру и динамику главного вида дебиторской задолженности предприятия — задолженность покупателей и заказчиков, представим ее данные в детальной аналитике по контрагентам (табл. 2).

|

Таблица 2. Анализ состава, структуры и динамики дебиторской задолженности (ДЗ) покупателей и заказчиков, руб. |

||||||

|

Показатели дебиторской задолженности |

Базовый период |

Уд. вес в общей ДЗ, % |

Отчетный период |

Уд. вес в общей ДЗ, % |

Отклонение |

Темп роста, % |

|

Расчеты с покупателями и заказчиками |

3 005 530 |

36,6 |

2 900 700 |

44,5 |

–104 830 |

96,5 |

|

Предприятие А |

1 300 980 |

15,8 |

1 280 970 |

19,6 |

–20 010 |

98,5 |

|

Предприятие Б |

980 760 |

11,9 |

960 220 |

14,7 |

–20 540 |

97,9 |

|

Предприятие В |

350 970 |

4,3 |

348 000 |

5,3 |

–2970 |

99,2 |

|

Предприятие Г |

145 000 |

1,8 |

140 000 |

2,1 |

–5000 |

96,6 |

|

Предприятие Д |

100 000 |

1,2 |

80 000 |

1,2 |

–20 000 |

80,0 |

|

Предприятие Е |

55 000 |

0,7 |

70 000 |

1,1 |

15 000 |

127,3 |

|

Прочие покупатели и заказчики |

72 820 |

0,9 |

21 510 |

0,3 |

–51 310 |

29,5 |

Как видим, несмотря на снижение в рассматриваемом периоде общей дебиторской задолженности покупателей и заказчиков на 104 830 руб. (темп роста — 96,5 %), удельный вес данного вида задолженности в общей дебиторской задолженности предприятия увеличивается с 36,6 до 44,5 %, что требует более внимательного ее анализа.

Так, предприятие имеет двух главных дебиторов — предприятия А и Б. Доля долга каждого из них составляет более 10 % от всей дебиторской задолженности компании.

Несмотря на небольшое снижение (на 20 010 руб. у предприятия А и на 20 540 руб. у предприятия Б), удельный вес задолженности этих контрагентов в рассматриваемом периоде значительно увеличивается (с 15,8 до 19,6 % — у предприятия А; с 11,9 до 14,7 % — у предприятия Б).

Это для компани негативный факт, требует разработки мер для снижения задолженности по данным дебиторам. Остальные контрагенты имеют незначительную долю (менее 5,5 %) задолженности в общей дебиторской задолженности предприятия.

Следует отметить положительную динамику размера дебиторской задолженности в разрезе контрагентов в целом по предприятию. Доля задолженности дебиторов в абсолютном выражении сокращается у всех контрагентов за исключением предприятия Е (задолженность увеличивается на 15 000 руб., или 27,3 %). Однако незначительное увеличение задолженности предприятия Е не может существенно ухудшить положительное снижение общего размера дебиторской задолженности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам