Cегодня мало кто из собственников и руководителей компании принимает важные для бизнеса решения на основе данных только регламентированной (бухгалтерской) отчетности. В большинстве случаев для этого используют данные управленческого учета и отчетности, так как они настраиваются индивидуально под потребности менеджмента компании, являются более детализированными и информативными. В статье расскажем об управленческом балансе, на основе показателей которого можно получить намного больше ответов на вопросы управления бизнесом по сравнению с данными бухгалтерского баланса.

ФОРМАТ И СОДЕРЖАНИЕ УПРАВЛЕНЧЕСКОГО БАЛАНСА КОМПАНИИ

По структуре управленческий баланс компании не должен существенно отличаться от бухгалтерского баланса, так как их экономическая суть в принципе одинакова. Они показывают величину имущества, капитала и обязательств компании по состоянию на начало и конец отчетного периода.

Главное отличие балансов в том, что управленческий баланс раскрывает все основные составляющие своих статей более развернуто.

Если содержание бухгалтерского баланса регламентировано действующим законодательством, то перечень и детализация статей управленческого баланса находятся в ведении собственников и руководства компании. Поэтому каждая коммерческая компания может разрабатывать собственную форму управленческого баланса, которая наиболее полно отвечает целям управления ее бизнесом.

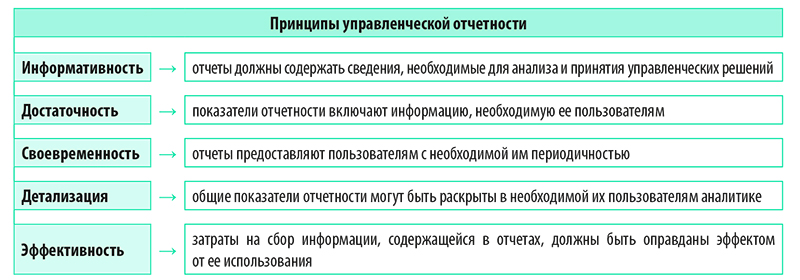

Управленческий баланс — основной элемент группы отчетов по балансу, поэтому должен соответствовать пяти принципам управленческой отчетности:

В общем виде форма управленческого баланса, как и его бухгалтерская версия, содержит пять классических разделов:

1. Внеоборотные активы.

2. Оборотные активы.

3. Собственный капитал.

4. Долгосрочные обязательства.

5. Краткосрочные обязательства.

Первые два раздела содержат информацию об имуществе компании, следующие три — информацию об источниках его финансирования. При этом третий раздел содержит данные о собственном капитале компании, а четвертый и пятый предоставляют данные о заемном капитале.

Форма управленческого баланса отличается от формы бухгалтерского баланса детализацией показателей указанных пяти разделов. Рассмотрим степень детализации каждого из разделов управленческого баланса в разрезе групп показателей.

Активы управленческого баланса

Раздел 1. Внеоборотные активы

1.1. Группа показателей «Нематериальные активы» — представляют собой различные патенты, лицензии, права, технологии, программное обеспечение и другие объекты, не имеющие вещественного выражения. Поскольку эти активы занимают наименьшую долю всех активов и не участвуют напрямую в хозяйственном обороте компании, то в управленческом балансе их можно отразить без детализации.

Важный момент: в управленческом балансе названия статей могут не соответствовать названиям статей бухгалтерского баланса, так как управленческий учет и формы его отчетности не регламентируются законодательством РФ. Статьи управленческого баланса устанавливает сама компания.

1.2. Группа показателей «Основные средства» — в группу входят различные виды средств производства. Значительная разнородность их характеристик и предназначения требует большей детализации в управленческом балансе, поэтому рекомендуем выделить здесь как минимум такие статьи, как «Здания и сооружения», «Производственное оборудование», «Торговое оборудование», «Транспорт», «Прочие основные средства».

1.3. Группа показателей «Незавершенные капитальные вложения» — включает долгосрочные затраты на строительство или покупку основных средств (ОС), а также финансирование НИОКР. По завершении работ эти суммы затрат будут закрыты на стоимость полученных компанией основных средств или нематериальных активов (НМА), перейдут в группы показателей «Основные средства» и «Нематериальные активы».

Для целей управления бизнесом целесообразно отражать отдельными строками суммы затрат на строительство объектов основных средств и на приобретение основных средств. Если компания ведет крупномасштабные НИОКР, то суммы затрат на них должны найти отражение отдельной строкой.

1.4. Группа показателей «Долгосрочные финансовые вложения» — раскрывает пользователям управленческого баланса суммы отвлеченных денежных средств компании с целью получения дохода в перспективе временных периодов свыше одного года. К данному виду активов относятся:

• приобретенные компанией акции/облигации других юридических лиц;

• ценные государственные бумаги;

• доли в уставном капитале других компаний;

• выданные на срок более 12 месяцев займы и т. д.

1.5. Группа показателей «Прочие внеоборотные активы» по смыслу включает все остальные виды внеоборотных средств, которые не вошли в предыдущие четыре группы, поэтому должна быть незначительной, не требующей дополнительной детализации. Примеры таких активов:

• авансы за работы, связанные со строительством объектов, предоплаты за приобретение основных средств;

• расходы по реконструкции объектов основных средств;

- расходы будущих периодов со сроком списания свыше 12 месяцев.

Раздел 2. Оборотные активы

2.1. Группа показателей «Запасы» — включает данные о суммовых остатках различных запасов ТМЦ на начало и конец отчетного периода. Различное предназначение видов запасов предполагает их детализацию до нескольких балансовых статей. На производственном предприятии это могут быть следующие статьи: «Сырье и материалы», «Незавершенное производство», «Готовая продукция», «Инвентарь и инструменты», «Прочие запасы ТМЦ».

2.2. Группа показателей «Дебиторская задолженность» наиболее значима с точки зрения управления ликвидностью и платежеспособностью компании. Следовательно, она должна быть отражена в управленческом балансе наиболее детально. В данной группе активов прежде всего выделяем статьи «Авансы поставщикам», «Долги покупателей», «Прочие дебиторы» и «НДС к зачету».

С управленческой точки зрения нам важно понимать, к какому сроку будут погашены долги покупателей, поэтому статью «Долги покупателей» следует углубить до подстатей со сроками погашения:

• текущие, с разными категориями просрочки (количество категорий зависит от утвержденных в компании групп длительности просроченной дебиторской задолженности);

• безнадежные (долги, вероятность погашения которых ничтожна).

Такой подход позволяет:

• с помощью управленческого баланса контролировать динамику каждой категории задолженностей покупателей;

• формировать баланс задолженностей (с помощью аналогичной детализации долгов компании перед поставщиками);

• понимать, может ли компания своевременно погашать свои краткосрочные обязательства перед поставщиками за счет поступлений денег от покупателей или ей придется в следующем отчетном периоде брать дополнительные кредиты для расчетов с поставщиками.

2.3. Группа показателей «Денежные средства» отражает информацию об имеющихся у компании деньгах и приравненных к ним средствах. У небольших компаний эта статья управленческого баланса может быть отражена общей суммой, у крупных компаний целесообразно детализировать ее до подстатей.

Важный момент: у торговых организаций в этой группе активов обязательно должна присутствовать статья «Деньги в пути», которая показывает сумму выручки, сданную в инкассацию, но еще не зачисленную на расчетный счет компании.

Необходимость детализации этой группы активов в управленческом балансе зависит от масштабов и специфики бизнеса компаний, видов счетов, с которыми она работает.

2.4. Группа показателей «Краткосрочные финансовые вложения» включает данные о суммах, которые компания инвестировала на срок не более одного года с целью получения дохода. В качестве таких инвестиций аналитическими статьями управленческого баланса могут быть:

• приобретенные акции и облигации других юридических лиц;

• выданные компанией займы со сроком погашения не больше 12 месяцев;

• участие в совместной деятельности (простое товарищество) и другие подобные активы.

2.5. Группа показателей «Прочие оборотные активы» предназначена для отражения таких оборотных активов, которые нельзя отнести к предыдущим группам оборотных средств. К этим активам можно отнести:

• суммы недостач и потерь ТМЦ, которые еще не списаны на затраты или не отнесены на виновных лиц;

• суммы излишне уплаченных налогов и сборов;

- суммы налогов и акцизов, подлежащие впоследствии вычетам, и др.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам