Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

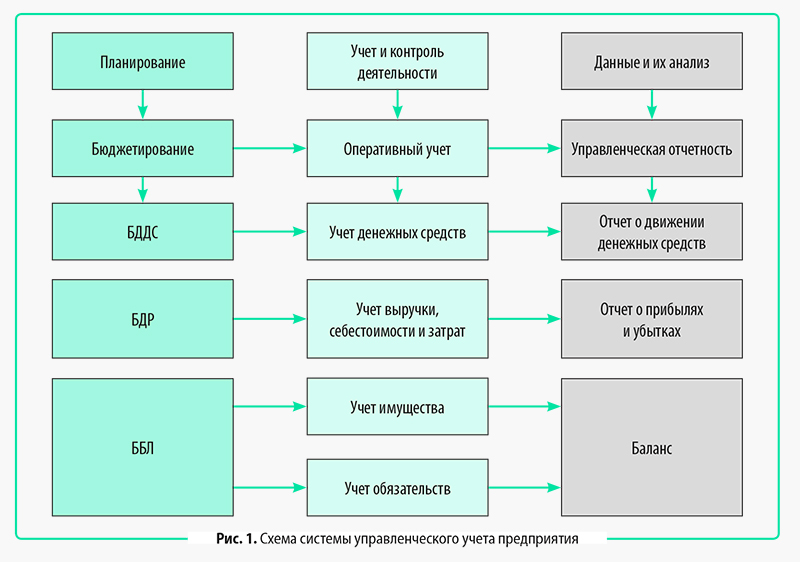

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

• Баланс.

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• виды продукции/работ/услуг;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

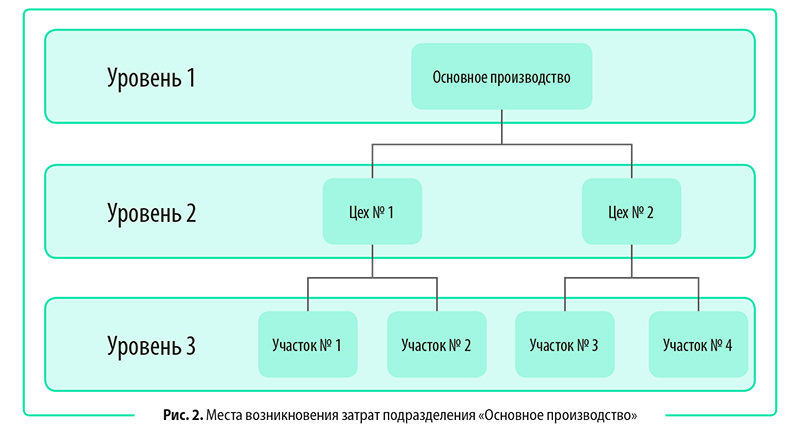

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Пример аналитики мест возникновения затрат этого справочника по подразделению «Основное производство» приведен на рис. 2.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

|

Таблица 1. Отчет о затратах производства по местам возникновения, руб. |

|||||

|

Статья затрат |

Затраты, всего |

Цех № 1 |

Цех № 2 |

||

|

участок № 1 |

участок № 2 |

участок № 3 |

участок № 4 |

||

|

Сырье и материалы |

2 000 000 |

800 000 |

400 000 |

450 000 |

350 000 |

|

Зарплата и отчисления |

400 000 |

125 000 |

140 000 |

85 000 |

50 000 |

|

Энергоресурсы |

700 000 |

160 000 |

120 000 |

200 000 |

220 000 |

|

Ремонт и содержание ОС |

250 000 |

80 000 |

50 000 |

90 000 |

30 000 |

|

Брак и потери |

60 000 |

25 000 |

10 000 |

15 000 |

10 000 |

|

Хозяйственные расходы |

40 000 |

15 000 |

8000 |

7000 |

10 000 |

|

Амортизация ОС |

100 000 |

35 000 |

15 000 |

20 000 |

30 000 |

|

Прочие расходы |

50 000 |

20 000 |

5000 |

10 000 |

15 000 |

|

Итого |

3 600 000 |

1 260 000 |

748 000 |

877 000 |

715 000 |

Группировка затрат по видам продукции

Затраты по видам продукции/работ/услуг группируют на основе калькуляции их себестоимости по статьям затрат. В результате можно увидеть, какие ресурсы и в каком размере затрачены на изготовление каждого вида продукции.

В данной группировке управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и видам/номенклатуре продукции (табл. 2).

|

Таблица 2. Отчет о затратах производства по видам продукции, руб. |

||||

|

Статья затрат |

Затраты, всего |

Затраты по видам продукции |

||

|

А |

В |

С |

||

|

Сырье и материалы |

2 000 000 |

900 000 |

450 000 |

650 000 |

|

Зарплата и отчисления |

400 000 |

200 000 |

80 000 |

120 000 |

|

Энергоресурсы |

700 000 |

300 000 |

180 000 |

220 000 |

|

Ремонт и содержание ОС |

250 000 |

50 000 |

80 000 |

120 000 |

|

Брак и потери |

60 000 |

30 000 |

10 000 |

20 000 |

|

Хозяйственные расходы |

40 000 |

12 000 |

20 000 |

8000 |

|

Амортизация ОС |

100 000 |

60 000 |

20 000 |

20 000 |

|

Прочие расходы |

50 000 |

25 000 |

15 000 |

10 000 |

|

Итого |

3 600 000 |

1 577 000 |

855 000 |

1 168 000 |

|

Выпуск продукции, ед. |

1800 |

1000 |

300 |

500 |

|

Себестоимость единицы, руб. |

2000 |

1577 |

2850 |

2336 |

Группировка затрат по целевому назначению

Группировка затрат по целевому назначению основана на том, что все затраты относятся к прямым или накладным. Прямыми в данном случае признаются затраты, непосредственно связанные с готовой продукцией (ГП), а накладными считаются затраты с обеспечением и организацией выпуска продукции.

Также к накладным относят затраты вспомогательных производств, общехозяйственные расходы и расходы на реализацию продукции.

При таком подходе к группировке затрат в аналитику помимо видов продукции и статей затрат добавится признак основных и накладных затрат. Это позволяет оценивать, какие ресурсы компания тратит на выпуск продукции, какие нужны для организации и функционирования обслуживающих и вспомогательных процессов производственного предприятия.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам