Cтатья содержит информацию о том, как упростить бюджетный процесс, применяя функции Excel «СУММЕСЛИ», «СУММПРОИЗВ», «ВПР» и сводные таблицы. Мы рассмотрим следующие процессы:

- подготовка бюджетов, которые являются базой всего бюджетного процесса;

- подготовка итоговых форм управленческой отчетности;

- подготовка таблиц, получение и консолидация информации, полученной от центров финансовой ответственности (ЦФО);

- формирование вспомогательных и сводных таблиц для заполнения итоговых форм финансовой отчетности;

- заполнение итоговых форм управленческой отчетности: Управленческого баланса, Бюджета доходов и расходов (БДР), Бюджета движения денежных средств (БДДС);

- проверка правильности заполнения итоговых форм финансовой отчетности в Excel.

Обычно бюджетный процесс длится от одного до двух месяцев. При этом больше времени уделяют процессу создания и согласования бюджетов. Меньше времени выделяют на консолидацию бюджетов всех ЦФО финансовой службой.

За счет заранее созданных шаблонов в Exсel, в которых прописаны функции и формулы, можно облегчить работу сотрудникам финансовой службы, которые отвечают за формирование итоговых форм финансовой отчетности. Универсального набора функций и формул для облегчения процесса формирования отчетности в Exсel нет. Каждое предприятие подбирает для себя необходимые формулы и функции самостоятельно.

ПРОЦЕСС ПОДГОТОВКИ ИТОГОВЫХ ФОРМ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

Шаблоны итоговых форм финансовой отчетности могут быть сложными и простыми. Все зависит от целей, которые ставит перед собой руководство организации. Опираясь на требования и пожелания руководителей, разрабатывают формы итоговых отчетов, отражающих результат деятельности за отчетный период.

На этапе подготовки необходимо определить перечень бюджетов, участвующих в бюджетном процессе. Обычно в перечень входят:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых затрат на оплату труда;

- Бюджет доходов и расходов;

- Инвестиционный бюджет;

- Бюджет движения денежных средств;

- Управленческий баланс.

Бюджет продаж

Бюджетный процесс начинается с формирования Бюджета продаж. Стандартно в нем отражают помесячно перечень услуг, продукции, товара, то есть все, что приносит предприятию доход от основной деятельности (в натуральном и суммовом выражении). В каком виде представить эту информацию, предприятие решает самостоятельно. Все зависит от масштабов его деятельности.

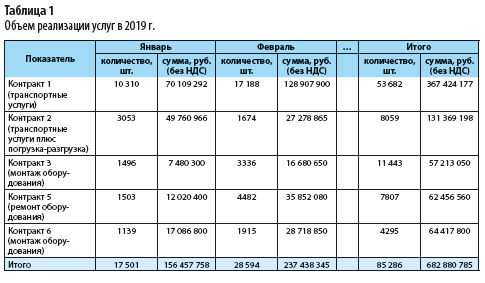

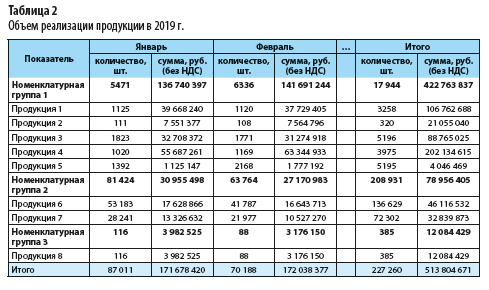

Образцы Бюджета продаж с разбивкой по контрактам и продуктам представлены в табл. 1 и 2.

Бюджет продаж является источником для формирования:

- Бюджета производства — производственной программы, которая должна обеспечить своевременный выпуск готовой продукции для исполнения запланированного бюджета продаж;

- Бюджета закупок сырья и материалов. Исходной информацией для построения этого бюджета являются плановые данные об объемах производства, нормативы расхода сырья и материалов (в натуральных показателях), нормативы остатков сырья и материалов, а также плановые закупочные цены, остатки сырья и материалов на начало планового периода;

- Бюджета прямых затрат на оплату труда. В нем определяют оплату труда рабочих, занятых непосредственно производственной деятельностью;

- Плана-графика поступления денежных средств.

Бюджет доходов и расходов

Отчет о доходах и расходах — это главный операционный отчет, который показывает, сколько прибыли получила организация за период. Каждое предприятие самостоятельно определяет структуру расходной части отчета. Все зависит от:

- вида деятельности, которым занимается предприятие;

- пожеланий собственников и руководства предприятия. Именно они определяют, насколько содержательным и детальным должен быть отчет по расходам предприятия.

Существуют стандартные разделы расходной части отчета о доходах и расходах.

I. Расходы по операционной деятельности

1. Производственные расходы — связаны с производственным циклом: зарплата производственного персонала, аренда цеха, коммунальные платежи, ремонт производственного оборудования и т. д.

2. Коммерческие расходы — связаны с продвижением и продажей продукции или услуги: зарплата сотрудников коммерческого департамента, расходы на содержание помещений, транспортные расходы на доставку продукции покупателю, затраты на рекламу и т. д.

3. связаны с обслуживанием основной деятельности: зарплата вспомогательных подразделений (бухгалтерия, финансовый отдел, отдел закупок, логистики, HR-служба), расходы на содержание помещений, услуги связи, закупка и ремонт оргтехники и т. д.

II. Прочие доходы и расходы

В этой части отчета отражают доходы и расходы, которые нужны для ведения основной оперативной деятельности, однако их сложно распределить между доходами и расходами от основной операционной деятельности. Например: доход от сдачи в аренду подсобных помещений; доход от сдачи отходов; курсовая разница; расходы на услугу банков; налоги; резервы; проценты по кредиту.

Пример Бюджета доходов и расходов — в табл. 3.

Бюджет движения денежных средств

Чтобы правильно разработать структуру Бюджета движения денежных средств, то есть не перегружать его ненужными показателями, нужно определить цели формирования БДДС. От целей зависит глубина детализации и способ формирования документа.

В таблице 4 представлен Бюджет движения денежных средств, с помощью которого можно увидеть, будет ли кассовый разрыв в планируемом периоде.

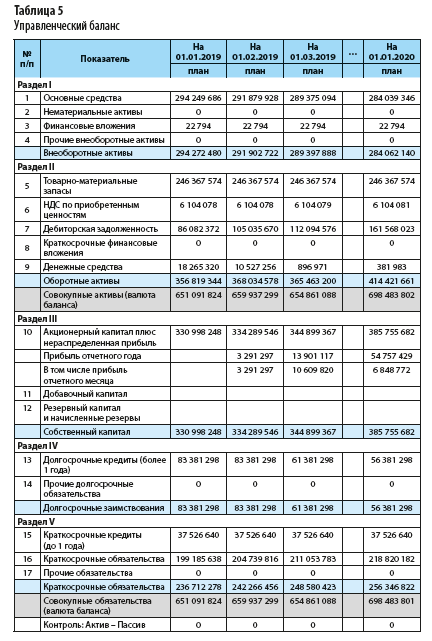

УПРАВЛЕНЧЕСКИЙ БАЛАНС

Помимо бухгалтерского баланса на каждом предприятии формируют управленческий баланс. Он позволяет:

- представлять данные в требуемой детализации для руководителей конкретного предприятия (унифицированных форм управленческого баланса нет);

- отражать справедливую оценку активов и пассивов предприятия;

- настроить расчет дополнительных аналитических показателей по статьям баланса, что позволит видеть динамику изменений.

В таблице 5 представлен пример Управленческого баланса.

ПОДГОТОВКА ТАБЛИЦ, ПОЛУЧЕНИЕ И КОНСОЛИДАЦИЯ ИНФОРМАЦИИ, ПОЛУЧЕННОЙ ОТ ЦФО

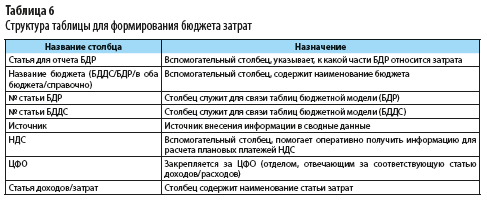

Сначала нужно создать файл с шаблоном бюджетной модели. В нем прописывают дополнительные данные и показатели (табл. 6), которые впоследствии помогут быстро заполнить итоговые формы финансовой отчетности.

Важный момент: на основании шаблона бюджетной модели будут сформированы итоговые бюджетные формы в Exсel (Управленческий баланс, БДР, БДДС), поэтому ЦФО запрещается вносить корректировки в реквизиты, с помощью которых будут проводить консолидацию финансовых отчетов.

Если в форму вносят новые статьи затрат, которыми раньше не пользовались в ЦФО, то внесение реквизитов строго контролирует сотрудник финансовой службы. Далее каждому центру финансовой ответственности отправляют фрагмент шаблона с их статьями затрат, отобранный с помощью настройки «Фильтр».

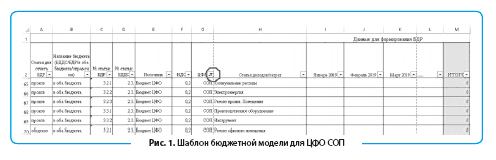

Представим фрагмент шаблона бюджетной модели (рис. 1), который будет отправлен руководителю ЦФО СОП (служба обслуживания производства) для заполнения плановых данных.

После внесения сумм расходов по каждой статье затрат руководитель ЦФО согласовывает их с руководством предприятия. После окончательного согласования он отправляет документ в финансовую службу.

Когда финансовая служба получит окончательные варианты всех бюджетов, необходимых для формирования итоговых форм управленческой отчетности, начинается процесс проверки и переноса данных в рабочую таблицу.

Шаблон бюджетной модели становится источником для формирования вспомогательных и сводных таблиц и основных итоговых форм управленческой отчетности: Управленческого баланса, Бюджета доходов и расходов, Бюджета движения денежных средств.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам