Ни одна компания, ни один офис не могут обойтись без мыла и чистящих средств, ручек и карандашей, чая и кофе, следовательно, и без затрат, связанных с использованием данных ресурсов. По сравнению с расходами на оплату труда эти затраты не велики, но достаточно значимы.

Часто их учет ведется ненадлежащим образом, они «теряются» среди прочих общехозяйственных затрат, и поэтому ответить на вопросы, сколько мы тратим на канцтовары и во сколько нам обходятся моющие средства, не представляется возможным как по компании в целом, так и в рамках отдельных ее служб. Тем не менее можно не сомневаться, что, получив ответы на подобные вопросы, руководители большинства компаний пересмотрели бы свое снисходительное отношение к данным расходам.

Мы рассмотрим ряд приемов, позволяющих повысить эффективность использования указанных ресурсов и снизить связанные с ними затраты.

Прием 1: нормирование

Нормирование – это установление норм потребления какого-либо ресурса на некоторую единицу получаемого компанией результата.

Применительно к рассматриваемым нами ресурсам такими нормами могут быть:

- количество моющего средства, необходимого для однократной помывки полов в офисе (получаемый результат – чистые полы; единица результата – однократно помытые полы);

- количество шариковых ручек, необходимых для работы одного сотрудника в течение месяца (получаемый результат – обеспеченность сотрудников компании пишущими средствами; единица результата – один сотрудник обеспечен пишущими средствами в течение одного месяца).

Каким образом наличие норм помогает повысить эффективность использования ресурсов?

Во-первых, нормы дают возможность правильно определить количественную потребность в необходимых ресурсах. Таким образом, в нужный момент вы будете располагать необходимыми ресурсами в нужном количестве, что позволит избежать прямых и косвенных потерь. Например, располагая нормой расхода моющего средства на одну помывку полов, вы без проблем рассчитаете, какое количество моющего средства вам понадобится в следующем месяце. Исходя из этого вы определите потребность в необходимых для закупки денежных средствах, спланируете закупку, и в начале нового месяца у вас уже будет в наличии моющее средство в нужном количестве. Вы предотвратите ситуацию, при которой средство «неожиданно» заканчивается, а вы в спешном порядке, теряя нервы и время, закупаете его по заведомо более высоким ценам. Попутно избегаете и таких последствий, связанных с грязными полами, как недовольство гостей офиса, раздражение вашего руководства и сотрудников.

Во-вторых, наличие норм позволяет контролировать использование ресурсов сотрудниками и предотвращать злоупотребления с их стороны. Если, например, в соответствии с установленными нормами у уборщицы на помывку помещений офиса в течение месяца должно уходить 1,5 флакона чистящего средства, то она уже не сможет получить в кладовой 3 флакона и унести «сэкономленное» домой.

Конечно, работник может попытаться обойти нормы: вместо положенных 30 г средства на ведро воды насыпать только 10 г и таким образом получать регулярную «экономию» в свою пользу. Однако в любом случае потенциальные потери будут меньше при соблюдении норм. Сравните: при наличии норм максимальный размер «экономии» составит 1,5 флакона моющего средства, а при их отсутствии работник сможет «сберечь» и 3 флакона, и даже 5 в течение месяца. Кроме того, соблюдение норм исполнителями можно и нужно контролировать: «Дайте-ка зачерпнуть водички из ведерка на пробу. Сейчас в лаборатории ее проверят на соответствие требованиям к химсоставу!». Разумеется, никакого анализа моющего раствора можно не проводить. Достаточно просто продемонстрировать сотруднику, что его работа контролируется.

Существует много методов нормирования административно-хозяйственных ресурсов. Рассмотрим некоторые из возможных вариантов.

Вариант 1: использование данных поставщика ресурсов. На флаконе с моющим средством производителем указано, что для полов с гладкой поверхностью и средней степенью загрязненности необходим один колпачок (50 мл) средства на 10 л воды. На основе этих данных вы без проблем определите норму расхода моющего средства и на одну помывку, и в расчете на день или месяц.

Вариант 2: «бенчмаркинг». Данный метод предполагает, что необходимые вам нормы вы заимствуете у других компаний, работающих в аналогичных условиях.

Например, руководитель АХО компании, арендующей помещение на одном с вами этаже, в разговоре упомянул: «Мы опытным путем установили, что на месяц нам надо 4 флакона чистящего средства». Поскольку их условия почти ничем не отличаются от ваших (одинаковое покрытие пола, размер помещений, приблизительно равное количество «пачкающих пол» сотрудников), норму коллег вы принимаете в качестве своей нормы.

Вариант 3: метод измерений. В отличие от двух предыдущих методов, при которых информация о нормах поступает из внешних источников (от производителя или другой компании), этот метод предполагает формирование норм исключительно собственными силами путем измерения количества используемых ресурсов и расчета их удельного расхода.

Например, вам необходимо определить норму расхода молотого кофе для офисной кофемашины. Вы засыпаете в нее содержимое пятисотграммового пакета. Далее измеряете время, в течение которого это количество будет израсходовано. Предположим, этого кофе хватило на 2,5 рабочих дня. В течение этого времени в офисе в среднем работало 20 человек. Таким образом, вы можете высчитать норму расхода кофе на одного человека в день:

500 г / 2,5 рабочих дня / 20 человек = 10 г.

Норму расхода кофе в расчете на месяц и на всех сотрудников можно рассчитать по формуле:

10 г × количество рабочих дней в месяце × среднее количество сотрудников в офисе в течение месяца.

Вариант 4: экспертный метод. В этом случае нормы устанавливаются на основании профессионального мнения руководителей и специалистов компании.

Например, необходимо сформировать нормы использования канцелярских принадлежностей в расчете на одного сотрудника в месяц. Руководители компании, призванные в качестве экспертов, высказывают свое мнение по этому поводу:

- «В месяц одному сотруднику нужны две разовые шариковые ручки, одна-две папки-скоросшивателя, полпачки бумаги формата А4…»;

- «Одной ручкой вполне можно пользоваться и два, и три месяца, а бумаги 50 листов хватит!» и т.д.

Далее на основе этих мнений выводится средняя оценка, в соответствии с которой сотрудник может рассчитывать каждый месяц, например, на 1 ручку, 0,5 папки [I1] и 80 листов бумаги.

Вариант 5: целевой метод. В соответствии с данным методом в качестве нормы принимается такая величина, которую компания может себе позволить или та, которой хотелось бы достигнуть.

Применим данный метод к представленному выше примеру с нормированием потребления кофе. Напомним, что полученная методом измерения норма составила 10 г на сотрудника в день. Таким образом, месячная норма потребления на всех сотрудников будет следующей:

10 г × 20 сотрудников × 20 рабочих дней = 4000 г.

Ознакомившись с результатом расчетов, генеральный директор пришел в ужас: «Четыре килограмма кофе? Как хотите, но не больше двух!». Таким образом, волевым решением была назначена норма потребления вдвое меньшая первоначальной.

Вариант 6: стоимостное нормирование. Может рассматриваться и как самостоятельный метод, и как частный случай методов, представленных выше. Он имеет две особенности. Первая состоит в том, что формируемые нормы являются не натуральными, а стоимостными. Вторая – нормы создаются не для отдельных видов ресурсов, а в отношении некоторой группы однородных ресурсов. Используется этот метод в ситуациях, когда сложно или нецелесообразно устанавливать натуральные нормы для каждого отдельного ресурса, поэтому устанавливают одну общую стоимостную норму для всей группы этих ресурсов.

Вернемся к примеру с канцтоварами. В данном случае вместо того чтобы формировать натуральные нормы для каждой номенклатурной единицы канцтоваров, устанавливается стоимостной лимит на все канцтовары в расчете на одного сотрудника (например, 80 руб. на одного сотрудника).

Конечно, для нормирования понадобится время. Но, как показывает практика, за две-три недели можно решить эту задачу если и не в отношении всех общехозяйственных ресурсов, то хотя бы для самых существенных.

Прием 2: учет использования ресурсов

Данный прием можно считать логическим продолжением нормирования. Наличие одних лишь норм не принесет вам необходимого результата. Только учет использования ресурсов, сопоставление фактического расхода с нормативным (рассчитанным на основе установленных норм) позволят обеспечить контроль эффективного потребления ресурсов.

Впрочем, учет способен работать не только в связке с нормированием, но и сам по себе представляет ценность для компании, поскольку дисциплинирует сотрудников, обязывает их бережно относиться к ресурсам компании.

В коридоре офиса стояли мощный принтер и большой ксерокс, которыми пользовались все сотрудники компании. Рядом с этими устройствами располагалась тумбочка, которую офис-менеджер периодически наполнял пачками чистой бумаги. Каждый сотрудник, по мере необходимости и без всяких ограничений, заряжал бумагу в принтер или ксерокс.

Но однажды все изменилось. Тумбочка перестала наполняться. Теперь каждый сотрудник шел к офис-менеджеру и получал у него необходимое количество бумаги. После использования этой бумаги шел за следующей и т.д. При этом офис-менеджер в своей «амбарной книге» каждый раз фиксировал, кому и сколько выдано бумаги. Итог нововведения потряс всех: уже в следующем месяце расход бумаги в компании сократился в два с половиной раза! И хотя каждый из сотрудников понимал, что норм нет, а потому и за перерасход никто не спросит, сам факт ведения учета призвал всех к порядку и привел к ощутимой экономии ресурсов.

Первичный учет

Очень часто руководители компании понимают, что учет необходим и важен, но при этом абсолютно уверены, что «это невозможно, поскольку мы не сможем заставить нашу бухгалтерию считать ручки и карандаши». Однако не нужно стремиться отразить информацию об использовании ручек и карандашей на счетах и в регистрах бухгалтерского учета. Для этого существует другой учет – первичный (или оперативный), который ведется непосредственно на рабочих местах, т.е. там, где происходит потребление ресурсов.

Проиллюстрировать организацию учета можно на примере тех же канцтоваров. Кажется, что вести учет использованных ручек и карандашей и контролировать затраты по данной статье довольно утомительно. На самом деле, с помощью программы Excel можно сделать эту процедуру совершенно необременительной.

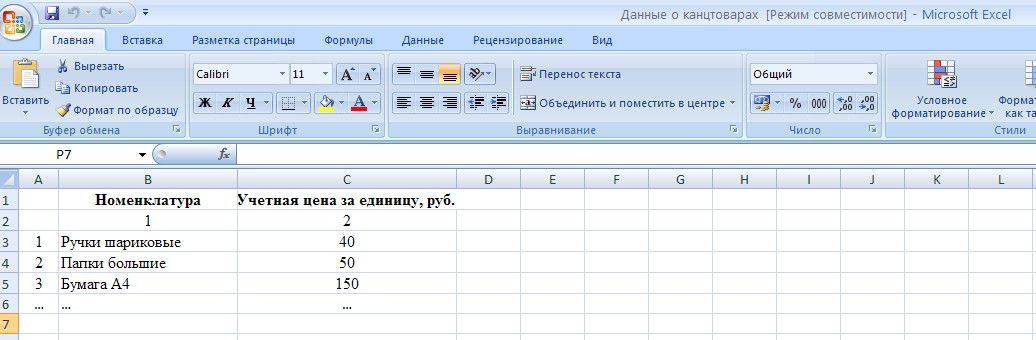

В Таблице 1 отражена информация о цене используемых канцтоваров – для каждой позиции. После очередной закупки офис-менеджер (или другое лицо, ответственное за обеспечение компании данными ресурсами) проводит обновление представленной в таблице номенклатуры (если появилась какая-то новая позиция) и цен (если они изменились по сравнению с прошлой закупкой).

ТАБЛИЦА 1

Лист 1. Данные об учетных ценах на канцтовары

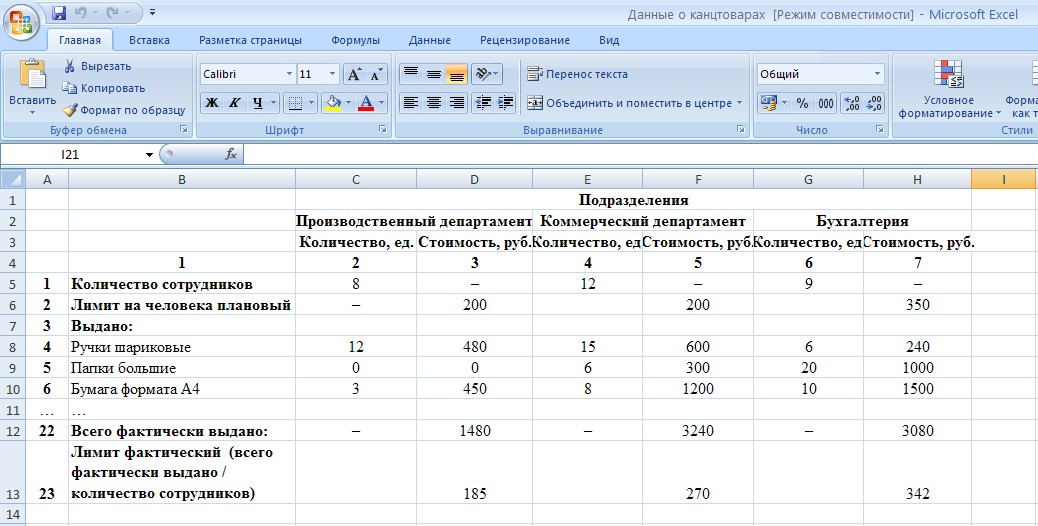

В начале каждого месяца офис-менеджер создает новый документ – в нашем случае Лист 2, в котором непосредственно будут отражаться выданные в течение месяца канцтовары (Таблица 2). Данные о количестве сотрудников и плановых лимитах на человека (строки 1 и 2) копируются из такого же листа предыдущего месяца. Если в наступившем месяце по сравнению с прошлым периодом данные показатели изменились (уволился сотрудник, пересмотрели лимит), то вносятся соответствующие изменения.

При каждой выдаче канцтоваров их количество (нарастающим итогом) отражается в соответствующем (в зависимости от наименования подразделения-получателя) столбце (2, 4, 6). В столбцах 3, 5, 7 рассчитывается стоимость выданных канцтоваров (количество умножается на цены, значения которых «перетягиваются» из Листа 1). По окончании периода по каждому подразделению выводится общая стоимость – строка 22. Далее определяется величина фактического лимита (на одного сотрудника) путем деления общей стоимости выданных ресурсов (строка 22) на количество сотрудников в подразделении (строка 1). Таким образом, через сопоставление плановых (строка 2) и фактических (строка 23) значений лимитов обеспечивается контроль рациональности использования ресурсов. В нашем примере производственный департамент и бухгалтерия уложились в установленные нормативы, а коммерческий департамент превысил его.

ТАБЛИЦА 2

Лист 2. Данные о выданных канцтоварах и фактических лимитах стоимости

Прием 3: правильный выбор закупаемых и используемых ресурсов

Конечно, при закупке ресурсов очень хочется приобретать их по минимальной цене. Но при этом не следует забывать, что кроме стоимостных характеристик у любого ресурса есть и функциональные (качественные) характеристики. Поэтому выбирать ресурсы необходимо на основе сопоставления этих двух групп показателей. В основе такого сопоставления лежит хорошо знакомое вам соотношение «цена/качество».

Например, почти повсеместно используется жидкое мыло. При этом в большинстве случаев люди, которые осуществляют его закупку, не особо вникают в качественные характеристики этого ресурса: «Мыло – оно и есть мыло!». Поэтому приобретают его, глядя исключительно на цену. Между тем на уровень потребления мыла (а, значит, и на затраты ) сильно влияет такая его характеристика, как вязкость.

Стандартной литровой емкости дозатора, если ее заполнить «очень жидким» мылом, хватит на мытье рук 200 человек. Если залить жидкое мыло с вязкостью в два раза большей, то его хватит 400 людям. Более «густое» жидкое мыло будет стоить на 25 % дороже. Но за счет куда меньшего потребления себестоимость помывки рук одного человека будет существенно ниже. Например, литр «очень жидкого» мыла мы покупаем за 100 руб. В этом случае помывка рук одного человека будет стоить 100 руб. / 200 чел. = 50 коп. Литр более «густого» имеет стоимость 125 руб., т.е. помывка пары рук обойдется в 125 руб. / 400 человек = 31 коп.

Необходимо сказать, что в данных о результатах тестов и исследований по определению эффективности различных видов расходных материалов и хозяйственных товаров нет недостатков. К тому же выполнение данных «лабораторных исследовательских работ» не требует особых навыков и специального оборудования, так что вы вполне можете провести их сами. По этой же причине у вас не возникнет существенных трудностей с выбором оптимальных видов ресурсов.

Таким образом, очень часто бывает выгоднее выбрать более дорогой ресурс, если его использование приносит больший результат.

Еще один вариант оптимизации закупаемых и используемых ресурсов – это повышение степени их унификации за счет использования универсальных видов ресурсов. Например, использование универсальных моющих средств, которые могут применяться для очистки различных поверхностей. Какой эффект можно получить от этого? Сокращается номенклатура используемых ресурсов, управлять пополнением запасов расходных материалов становится проще, уменьшается средний уровень складских остатков, а с ним и величина замороженных оборотных средств. Впрочем, к унификации тоже следует подходить осмотрительно.

Одна из российских компаний приобрела франшизу у одной зарубежной «фастфудовской» сети. К франшизе, как водится, прилагаются и стандарты работы. По этим стандартам, в частности, в заведении должно использоваться с полдюжины различных видов моющих и чистящих средств. Для каждой «работы» и каждой поверхности – свое средство. Отечественный оператор подошел к этому вопросу «творчески»: «Зачем шесть видов средств, если все отмыть можно и двумя!». Результат: на столах – белые разводы, полы нездорово блестят, а столовые приборы отдают хлоркой. Вдобавок нормы расхода моющих средств существенно превышаются, что, в общем-то, легко объяснить: если используется «непрофильное» средство, то для того, чтобы оно справлялось со своей задачей, его необходимо использовать в большем количестве.

Прием 4: использование сопряженных с потребляемыми ресурсами технических средств

Сопряженное техническое средство – это любое техническое устройство, которое используется вместе с потребляемым ресурсом и призванное в первую очередь «облегчить жизнь» потребителю «расходника» (например, таким устройством является монтируемый на стену дозатор для жидкого мыла). Но у этих технических устройств, кроме задачи обеспечения удобства пользователей, есть еще одна – оптимизировать расход ресурсов.

Например, дозатор настроен таким образом, чтобы «выдать» потребителю (за одно нажатие) 2,5 миллилитра жидкого мыла, достаточного для мытья рук. Конечно, ничто не мешает пользователю нажать и два, и три раза, но в целом расход получается меньшим, как если бы, например, пользователи наливали средство себе на руки прямо из флакона. Кстати, дозатор является показательным примером того, как для одного и того же, ресурса в одном случае используется техническое средство, а в другом легкомысленно обходятся без него. Дозатор – совершенно обычная вещь для подачи жидкого мыла в туалетных комнатах. А вот на мойке посуды, где дозатор следовало бы использовать для подачи моющего средства, его встретишь довольно редко. И что получается? Стоит перед посудомойкой гора посуды хоть из 20, хоть из 50 тарелок, но нальет на губку она всегда одинаково щедро.

Особенность рассматриваемого приема снижения затрат на расходные материалы состоит в том, что данный способ тесно связан с предыдущим приемом – правильным выбором ресурсов. Часто выбранный вид ресурса требует одновременного использования с ним и соответствующего сопряженного технического устройства.

Прием 5: правильный выбор поставщиков

Довольно распространенная ситуация: у одних поставщиков интереснее цены на одни виды ресурсов, у других – на другие. В результате 70–90 % всей заготовляемой номенклатуры ресурсов приобретается у одного-двух поставщиков, а оставшаяся часть – у двух, трех и более.

Проще говоря, почти все свои «расходники» компания покупает у одного поставщика, бумажные полотенца – у второго, жидкое мыло – у третьего. Почему? Там на 5 % дешевле.

К чему приводит такая «оптимизация»? Только к головной боли, неоправданным потерям времени и сил, излишним затратам. Ведь количество закупочных операций увеличивается, а потому возрастает нагрузка на сотрудников, осуществляющих закупку. Страдают и бухгалтеры: увеличивается количество первичных документов и операций, которые надо отразить в учете. А если еще мы берем на себя и транспортировку ресурсов, то вообще ужас: ради четырех коробок с чистящим средством проедем пол-Москвы и полдня простоим в пробках.

Не призрачной ли получается такая экономия?

Впрочем, сказанное не следует относить ко всей совокупности используемых вами «офисных ресурсов», а только к каждой отдельно взятой группе. При этом для каждой отдельной группы ресурсов нужно искать своего поставщика.

Поясним: поставщики канцтоваров, стремясь увеличить свои доходы, идут по пути «комплексного обслуживания». Для этого помимо основной своей номенклатуры – канцтоваров – предлагают и прочие необходимые клиентам ресурсы: моющие средства, посуду, оргтехнику, спецодежду и т.д. С одной стороны, клиентам это удобно, поскольку позволяет сберечь время. С другой – следует понимать, что в отношении этих сопутствующих товаров поставщики не могут обеспечить вам такие же привлекательные цены и такое же разнообразие, как и в отношении товаров своей основной номенклатуры. Поэтому более рациональным является формирование такой закупочной схемы, при которой для каждой категории товаров выбирается отдельный поставщик: канцтовары закупаются у одного поставщика, моющие средства и хозинвентарь – у другого, посуда – у третьего.

Как показывает практика, даже тем компаниям, у которых использование общехозяйственных ресурсов изначально организовано рациональнее, рассмотренные приемы позволяют в довольно короткие сроки сократить затраты на 20 % и более.

Впрочем, важно не только снижение данных затрат. Попутно возникает еще и «воспитательный эффект»: сотрудники видят, что руководство компании уделяет внимание «мелочевке» и, вольно или невольно, начинают дисциплинированно относиться и к более значимым ресурсам. Именно с «мелочей» начинается формирование внутренней культуры компании по экономии и разумному подходу к использованию ресурсов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам