ДЕНЕЖНЫЕ ВЫПЛАТЫ К ЮБИЛЕЙНЫМ И ПРАЗДНИЧНЫМ ДАТАМ

В отличие от поощрительных выплат за результаты труда, премии, ценные подарки, денежные вознаграждения, приуроченные к юбилейным и праздничным датам (к 8 Марта, Новому году, профессиональным праздникам, а также к персональным юбилейным датам), напрямую не связаны с производственными результатами.

Денежные выплаты не входят в систему материального стимулирования за труд, предусмотренную трудовыми договорами и иными локальными актами.

Поэтому организации часто ошибочно не начисляют «зарплатные» налоги (страховые взносы и НДФЛ) на такие выплаты.

Действительно, денежные выплаты к юбилейным датам и праздничным дням, а также другие премии разового характера не связаны напрямую с трудовыми достижениями. Тем не менее, если они выплачиваются в рамках трудовых отношений, то должны облагаться «зарплатными» налогами.

Кроме того, денежные выплаты и подарки к юбилейным и праздничным датам не соответствуют требованиям ст. 252 НК РФ и не могут учитываться при определении налоговой базы по налогу на прибыль (письмо Минфина России от 29.12.2012 № 03-03-06/1/732), а значит, не могут быть приняты в уменьшение налога на прибыль.

КАК ОФОРМИТЬ ВЫДАЧУ ПОДАРКОВ РАБОТНИКАМ

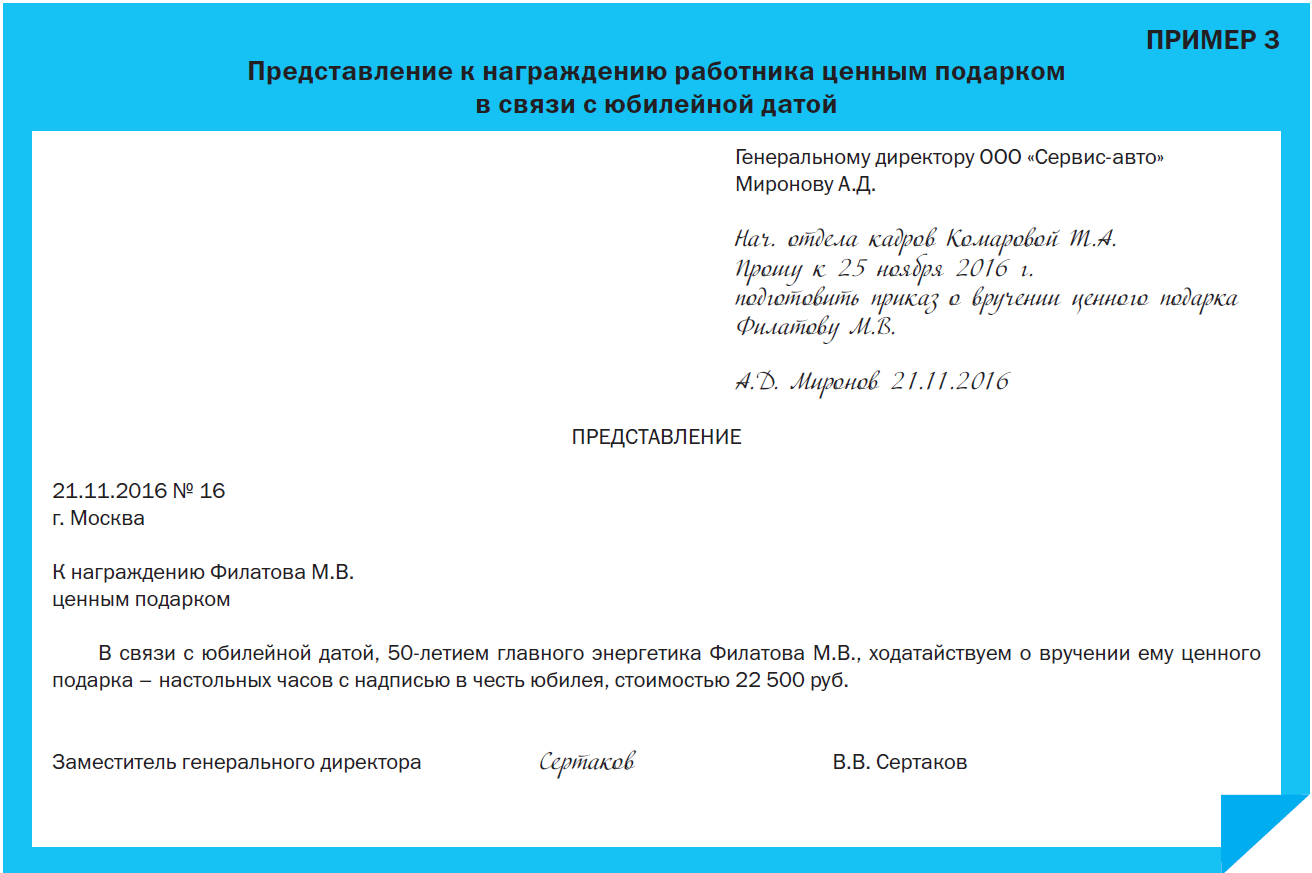

В первую очередь, как и в случае премирования работника, на имя генерального директора направляется представление к награждению работника ценным подарком (Пример 3).

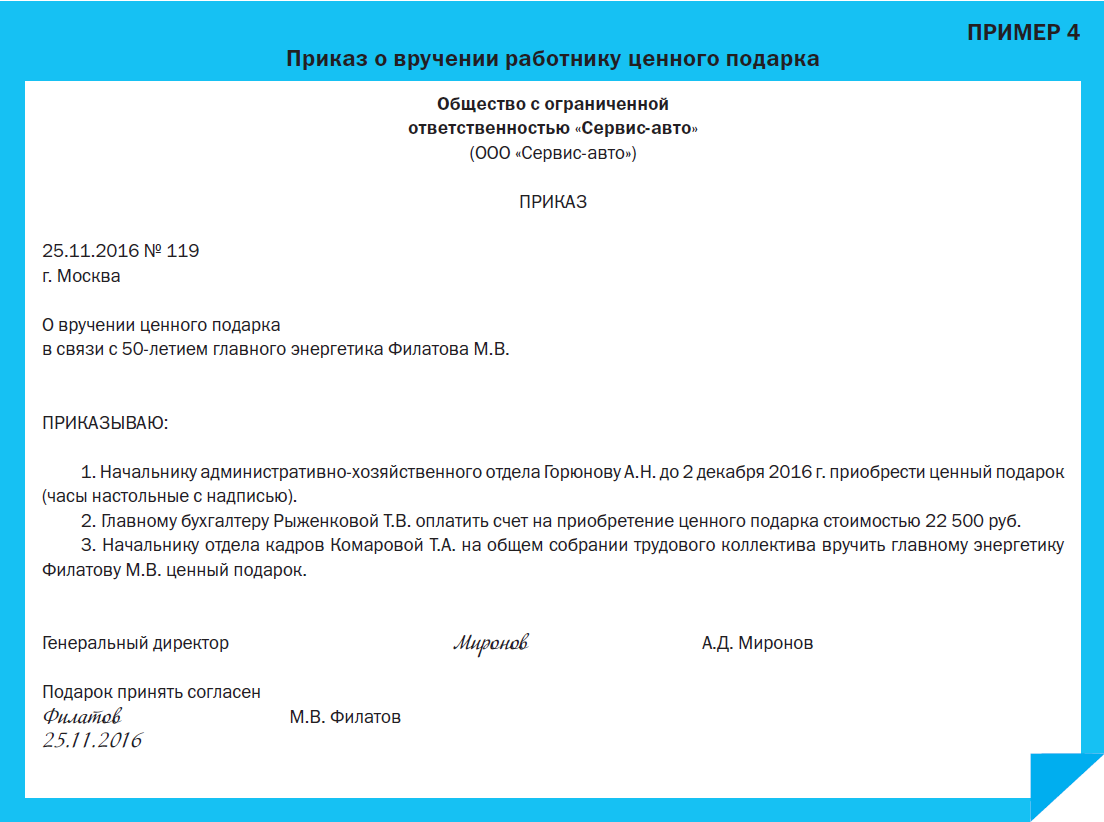

Далее следует оформить приказ о вручении подарка, в котором обязательно нужно прописать согласие работника на получение подарка. Приказ составляется в произвольной форме (Пример 4). Но при этом в тексте приказа следует предусмотреть реквизиты, которые должен заполнить работник: «Принять согласен», «Дата», «Подпись работника», «Расшифровка подписи». Таким образом, формальная сторона сделки будет соблюдена.

Если получателей подарков несколько, то составляют ведомость выдачи подарков[1]. Если получатель один и выдача подарков не носит систематического характера, достаточно оформить акт приема-передачи подарка, подписанный обеими сторонами.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам