Какие методы управления затратами применяются на практике?

В чем особенности применения директ-костинг, абзорбшен-костинг, их преимущества и недостатки?

Как применять метод стандарт-костинг?

Что надо знать о таких методах, как таргет-костинг, кайзен-костинг, кост-киллинг?

Как работает АВС-костинг?

Какие методы управления затратами применяются на практике

Вопросы эффективности управления затратами актуальны практически для каждого предприятия.

На практике используют следующие методы управления затратами:

• директ-костинг;

• стандарт-костинг;

• абзорбшен-костинг;

• таргет-костинг;

• кайзен-костинг;

• метод ABC;

• кост-киллинг;

Выбор методов управления затратами зависит от ряда факторов, а именно:

• целей и особенностей управления бизнеса и его специфики;

• методов планирования и учета затрат, применяемых на предприятии;

• особенностей калькулирования себестоимости продукции.

Надо учитывать, что метод управления затратами, который идеально подходит одному предприятию, будет просто противопоказан другому.

Рассмотрим, какие методы управления затратами применяются на практике, в чем их преимущества и недостатки — это поможет вам выбрать метод, который подходит именно вашей организации.

Директ-костинг

Особенность данного метода — деление затрат на постоянные и переменные:

• переменные затраты изменяются в зависимости от объема производства продукции.

Переменными расходами являются:

– затраты на сырье и материалы, используемые для производства продукции. Соответственно, чем больше будет произведено продукции, тем больше будет использовано сырья и материалов;

– электроэнергия, водо- и газоснабжение, учет которых ведется по счетчикам;

– сдельная оплата труда;

– амортизация, начисляемая пропорционально объему производства, моточасам и т. п.;

• постоянные затраты остаются неизменными вне зависимости от объема произведенной продукции.

Постоянными расходами чаще всего являются:

– окладная заработная плата;

– амортизация оборудования, не завязанная на пропорции объема производства. Яркий пример — линейный метод начисления амортизации;

– аренда офиса, складских и производственных помещений. Как правило, арендная ставка — это фиксированная плата, она не зависит от каких-то дополнительных факторов;

– фиксированная оплата согласно тарифу за интернет, телефон, справочно-консультационные подписки, а также оплата данных расходов, не привязанная к объему производства.

К сведению

Некоторые затраты в зависимости от ситуации могут быть и постоянными, и переменными, например, заработная плата. Если работник получает оклад, который не меняется в зависимости от результатов его труда, то это постоянные расходы. Если применяется сдельная система оплаты труда, то величина оплаты за труд будет зависеть от объема произведенной продукции и данные расходы будут переменными.

Классификация затрат на прямые и косвенные при применении данного метода не применяется.

Оценивая распределение затрат на постоянные и переменные, не трудно сделать вывод, что большая доля затрат будет приходиться на переменные расходы. Это будет самая емкая часть расходов.

Еще одна особенность метода директ-костинг — при его использовании себестоимость продукции формируют переменные расходы, а постоянные списываются на реализацию, т. е. счета прибылей и убытков в том периоде, когда они произошли.

Некоторые специалисты называют этот метод методом сокращенной себестоимости.

Абзорбшен-костинг (или метод полных затрат)

Особенность этого метода в том, что необходимо классифицировать затраты на прямые и косвенные.

При этом себестоимость продукции будет формироваться из совокупности прямых производственных затрат, накопленных на счете 20 «Основное производство», и косвенных затрат, накопленных обычно на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». То есть при таком подходе формируется полная себестоимость продукции.

Накопленные косвенные расходы распределяются между видами продукции, а так как часть выпущенной продукции будет реализована, а часть останется на остатке, то можно говорить о распределении косвенных расходов между реализованной и оставшейся на складе продукцией.

Распределяются косвенные расходы пропорционально некой экономически обоснованной базе распределения. Чаще всего в качестве базы распределения принимают:

• сумму прямых затрат на производство отдельных видов продукции;

• сумму материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных видов продукции;

• объем произведенной продукции в суммовом выражении;

• сумму прямых затрат на производство отдельных видов продукции, но без стоимости материальных затрат;

• сумму заработной платы рабочих, занятых в производстве соответствующих видов продукции, и др.

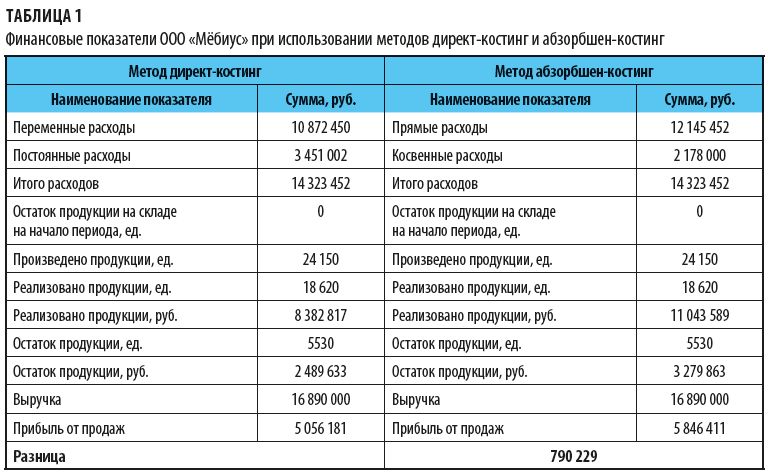

Сопоставим и проанализируем финансовые результаты, полученные при использовании методов директ-костинг и абзорбшен-костинг.

Финансовые итоги ООО «Мёбиус» при применении методов директ-костинг и абзорбшен-костинг сведены в табл. 1.

При методе директ-костинг на себестоимость продукции распределены только переменные расходы, которые и были распределены между реализованной и оставшейся на складе продукцией. Соответственно себестоимость реализованной продукции в данном случае составила 8 382 817 руб.

Постоянные расходы были списаны на финансовые итоги в полной сумме без распределения по видам продукции.

Финансовые показатели компании:

• себестоимость продукции на остатках — 2 489 633 руб.;

• прибыль — 5 056 181 руб.

При методе абзорбшен-костинг на себестоимость продукции распределены и прямые, и косвенные расходы, которые и сформировали стоимость реализованной и оставшейся на складе продукции. При таком подходе себестоимость реализованной продукции иная, чем при методе директ-костинг, и составляет 11 043 589 руб.

Финансовые показатели компании:

• себестоимость продукции на остатках — 3 279 863 руб.;

• прибыль — 5 846 411 руб.

Разница в финансовом результате при применении методов директ-костинг и абзорбшен-костинг составила 790 229 руб.

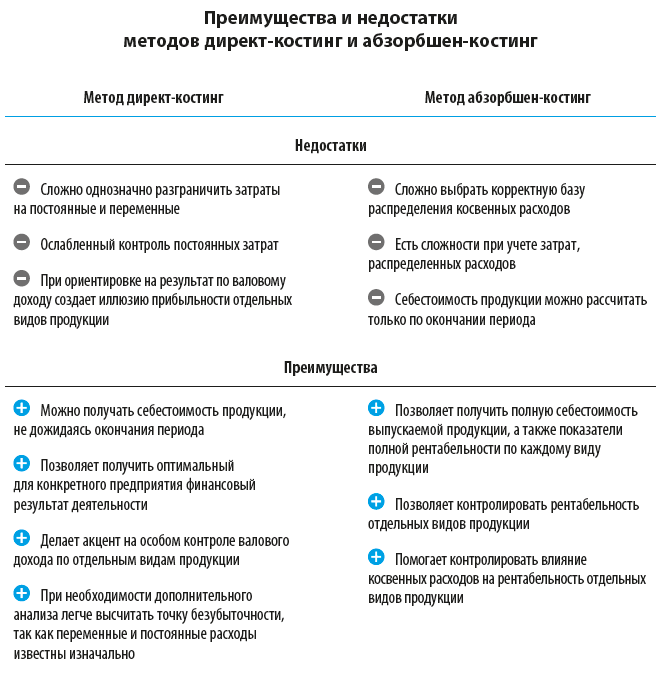

Преимущества и недостатки методов директ-костинг и абзорбшен-костинг

Рассмотрим преимущества и недостатки двух рассмотренных методов.

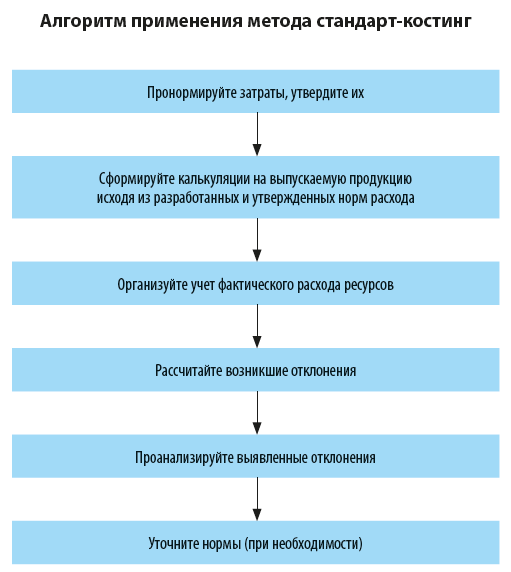

Стандарт-костинг

Метод стандарт-костинг предполагает, что на предприятии разработаны и применяются нормы расхода ресурса на единицу продукции. Речь идет в первую очередь о нормировании прямых затрат компании. В результате такого подхода на особом контроле оказывается учет отклонений фактического расхода от нормативного, а также величины косвенных расходов.

Этот метод чаще всего применяется в отраслях, где стоимость сырья и материалов достаточно стабильна, а сами нормы неизменны в течение длительного периода времени.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам