Управление денежными средствами — одна из ключевых задач финансового менеджмента предприятия. Для этого систематически проводится анализ денежных потоков компании. В статье рассмотрим цели, способы управления денежными средствами, а также порядок и особенности проведения комплексного анализа денежных потоков предприятия.

Система управления денежными потоками

Управление денежными средствами любого предприятия является составной частью системы управления корпоративными финансами. При этом денежные средства стоят на верхнем уровне финансов компании, так как они — самая ликвидная часть оборотных активов. К денежным средствам относятся средства на расчетных, валютных и иных счетах предприятия, а также в кассе.

Сложность управления денежными средствами обусловлена тем, что любая компания в процессе своего функционирования имеет дело со многими разновидностями денежных потоков.

Классифицируем денежные средства предприятия

Основная цель управления денежными средствами — обеспечить финансовое равновесие всех денежных потоков. Для этого необходимо сбалансировать объемы поступления и расходования денежных средств и синхронизировать их во времени.

Управление денежными потоками предполагает:

• прогнозирование времени и объемов поступления и расходования денежных средств;

• учет движения денежных средств в разрезе аналитических срезов, необходимых для управленческих целей;

• анализ денежных потоков;

• контроль целевого характера расходования денежных средств;

• получение дохода от временно свободных денежных средств;

• корректировку планов и бюджетов движения денежных средств.

Денежные потоки предприятия поступают и расходуются неравномерно. Благодаря этому появляются временно свободные денежные средства. По сути эти временно свободные остатки денежных средств являются непроизводительными активами, которые теряют свою стоимость во времени.

Таким образом, управление денежными потоками предполагает не только сбалансированность поступления и расходования денежных средств, но и использование временно свободных денежных средств для получения дополнительного дохода.

Начинается управление денежными потоками с планирования. Планировать денежные потоки необходимо для того, чтобы знать источники и объемы поступления денежных средств, оценить их использование, синхронизировать их возникновение, а также выяснить, нужно ли привлекать дополнительные денежные средства, и если нужно, то сколько.

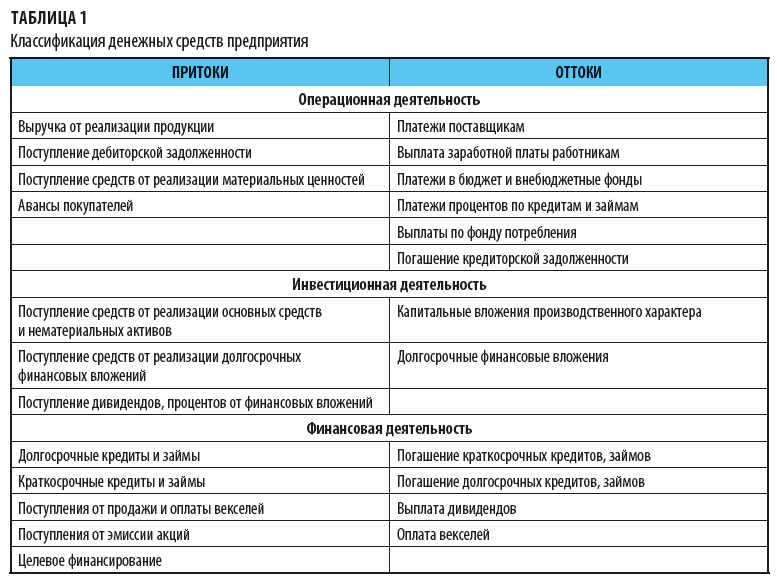

В основе планирования денежных потоков лежит классификация притоков и оттоков денежных средств по направлениям деятельности предприятия (табл. 1).

Составляем платежный календарь

Результатом планирования денежных средств является составление платежного календаря, т. е. плана производственно-финансовой деятельности, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный отрезок времени.

Платежный календарь:

• полностью охватывает денежный оборот предприятия;

• дает возможность увязать поступления денежных средств и платежи;

• позволяет контролировать целевое расходование денежных средств;

• позволяет обеспечить постоянную платежеспособность и ликвидность.

Платежный календарь составляется на основе различных источников информации. Основные из них:

• договоры и акты сверки расчетов с контрагентами;

• счета на оплату продукции и счета-фактуры;

• банковские документы о поступлении средств на счета;

• графики отгрузки продукции;

• графики выплаты заработной платы;

• календарь уплаты налогов и других фискальных платежей;

• внутренние приказы.

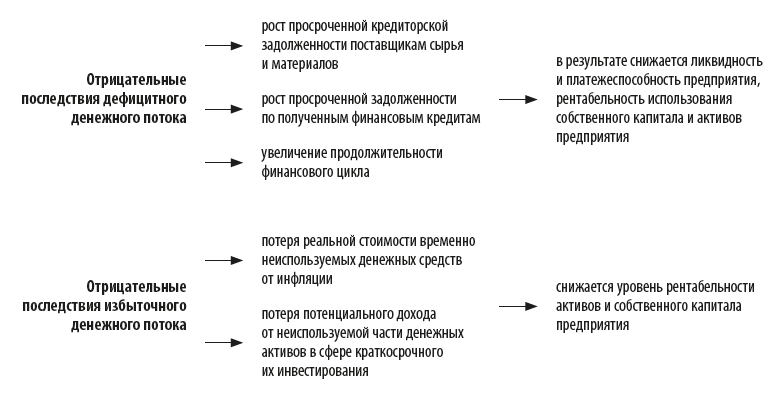

Платежный календарь может характеризоваться как избытком, так и дефицитом денежных средств.

И дефицит, и значительный избыток денежного потока отрицательно влияют на эффективность деятельности предприятия:

Чтобы избавиться от дефицитного или избыточного денежного потока, оптимизируйте денежные средства во времени. Есть два основных метода такой оптимизации: выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов конкретного периода времени. Этот метод оптимизации позволяет снизить влияние сезонных и циклических различий в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень ликвидности.

Синхронизация денежных потоков предполагает сближение календарных дат притоков и оттоков денежных средств. Для такого сближения следует ускорить или, наоборот, замедлить платежный оборот.

Чтобы оптимизировать денежные потоки предприятия, рассчитайте и оптимальный остаток денежных средств, т. е. такой их минимально необходимый уровень, которого достаточно для осуществления эффективной финансово-хозяйственной деятельности.

Важно!

Оптимизируя размер остатка денежных средств, учитывайте два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Управление денежными средствами предприятия основывается на результатах комплексного анализа денежных потоков. Они являются информационной базой для поиска проблем в состоянии денежных средств и разработки путей их решения.

Комплексный анализ денежных средств предприятия

Источник информации для комплексного анализа состояния денежных средств — в первую очередь отчет о движении денежных средств, а также бухгалтерский баланс и отчет о финансовых результатах.

В отчете о движении денежных средств отражаются поступление, расходование и нетто-изменения денежных средств в ходе операционной (текущей) хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются таким образом, что можно установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Рассмотрим на примере мясоперерабатывающего предприятия «Мяскин&Колбаскин» последовательность анализа денежных средств и оценки денежных потоков:

• прямым методом;

• косвенным методом;

• коэффициентным методом.

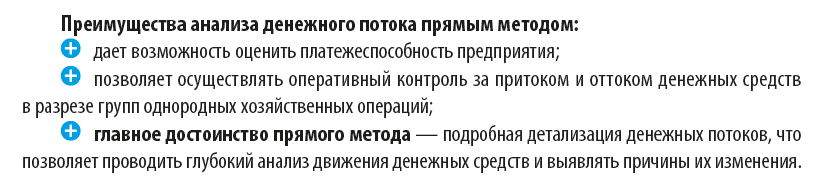

Прямой метод анализа денежных средств компании

Прямой метод предполагает горизонтальный и вертикальный анализ положительных и отрицательных денежных потоков предприятия за определенный период. При этом анализируются итоги операций (оборотов) по счетам денежных средств за определенный период. При этом операции группируются по трем видам деятельности:

• операционная (текущая) деятельность;

• инвестиционная деятельность;

• финансовая деятельность.

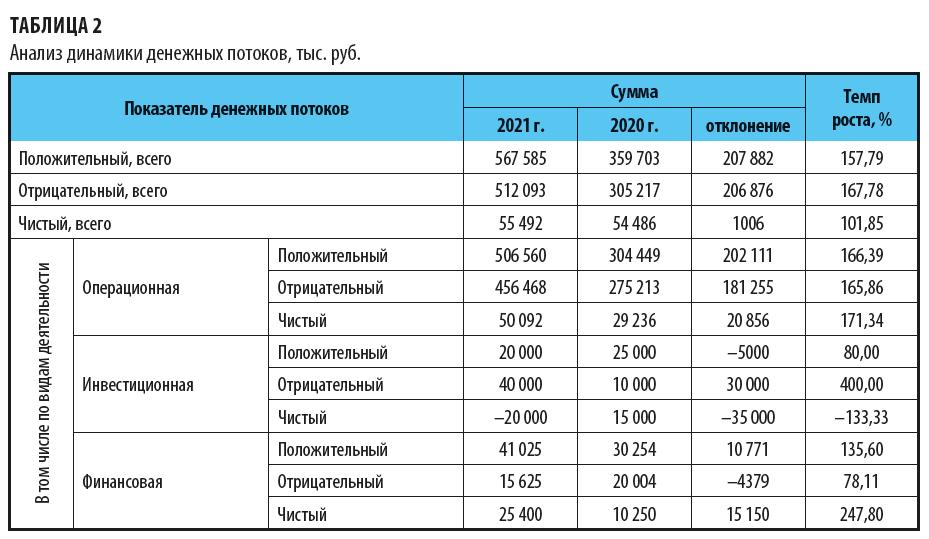

Анализ денежных средств мясоперерабатывающей компании по направлениям деятельности прямым методом представлен в табл. 2–5.

Начнем с анализа динамики денежных потоков (табл. 2).

Данные табл. 2 показывают значительный рост как положительных, так и отрицательных денежных потоков за рассматриваемый период времени.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам