Как разработать структуру и процессов системы бюджетирования?

Как регламентировать работу системы бюджетирования?

Польза от внедрения системы бюджетирования на предприятии на сегодняшний день уже ни у кого не вызывает сомнений, однако часто приходится слышать жалобы на сложности, связанные с ее внедрением и использованием. При этом практика моей работы показывает, что подавляющая часть этих сложностей возникает потому, что руководство игнорирует этап разработки и регламентации работы системы бюджетирования. А ведь от качества реализации этого этапа на 85 % зависит эффективность работы системы бюджетирования в будущем. Именно поэтому я решил поделиться своим опытом организации системы бюджетирования на крупных производственных предприятиях.

Цели и задачи внедрения системы бюджетирования на предприятии

Тема внедрения бюджетирования на предприятии настолько широко уже освещена в различных публикациях и учебных материалах, что у многих руководителей складывается впечатление о том, что несложно внедрить эффективную систему бюджетирования на предприятии на основе имеющейся в свободном доступе информации.

Но этот путь на практике оказывается далеко не так прост и результативен, поскольку у каждой компании есть свои отличительные особенности и стиль управления, которые очень важно учитывать на этапе разработки будущей системы. Кроме того, систему бюджетирования нередко воспринимают как набор утвержденных руководителем бюджетов, выполнение которых достаточно оценивать ежемесячно и принимать по результатам оценки управленческие решения.

Сразу скажу, что в такой интерпретации пользы будет немного, потому что система бюджетирования по своей сути является не процессом планирования результатов деятельности компании, а полноценным инструментом для управления текущей деятельностью и достижения стратегических целей развития бизнеса.

Правильно организованная система бюджетирования позволяет достичь предприятию важных управленческих результатов:

• обеспечить взаимосвязь между стратегическими целями компании и оперативными планами ее подразделений;

• эффективно планировать и контролировать доходы и затраты компании;

• сократить расходы и получить дополнительную прибыль;

• улучшить взаимодействие между подразделениями компании;

• оптимизировать и улучшить бизнес-процессы компании;

• упорядочить финансовые взаимоотношения между подразделениями компании;

• усилить внутренний контроль над деятельностью подразделений и компанией в целом;

• мотивировать топ-менеджмент и персонал компании на достижение целей ее развития.

На достижение этих результатов направлены и основные цели внедрения системы бюджетирования:

• качественные планирование и управление результатами деятельности компании;

• систематический контроль над эффективностью использования ресурсов компании (финансовых, материальных, трудовых, производственных и т. д.);

• планирование и управление денежными потоками компании для обеспечения ее постоянной платежеспособности;

• выявление негативных тенденций в деятельности компании и оперативное воздействие на их минимизацию;

• своевременное реагирование на изменение внешних и внутренних факторов деятельности компании, оказывающих влияние на её бизнес.

Методика разработки структуры и процессов системы бюджетирования

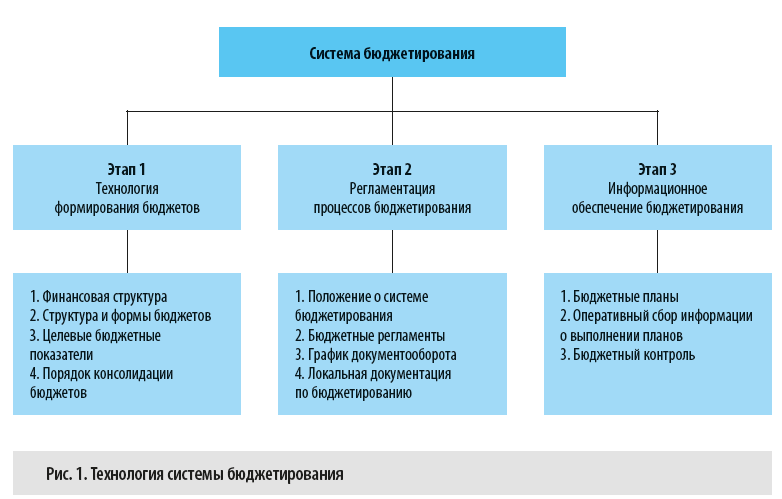

Систему бюджетирования как управленческую технологию можно представить следующим образом (рис. 1).

Рассмотрим подробнее каждый из этапов внедрения системы бюджетирования на предприятии.

Этап 1. Технология формирования бюджетов

На первом этапе создания системы бюджетирования необходимо разработать технологию формирования бюджетов компании.

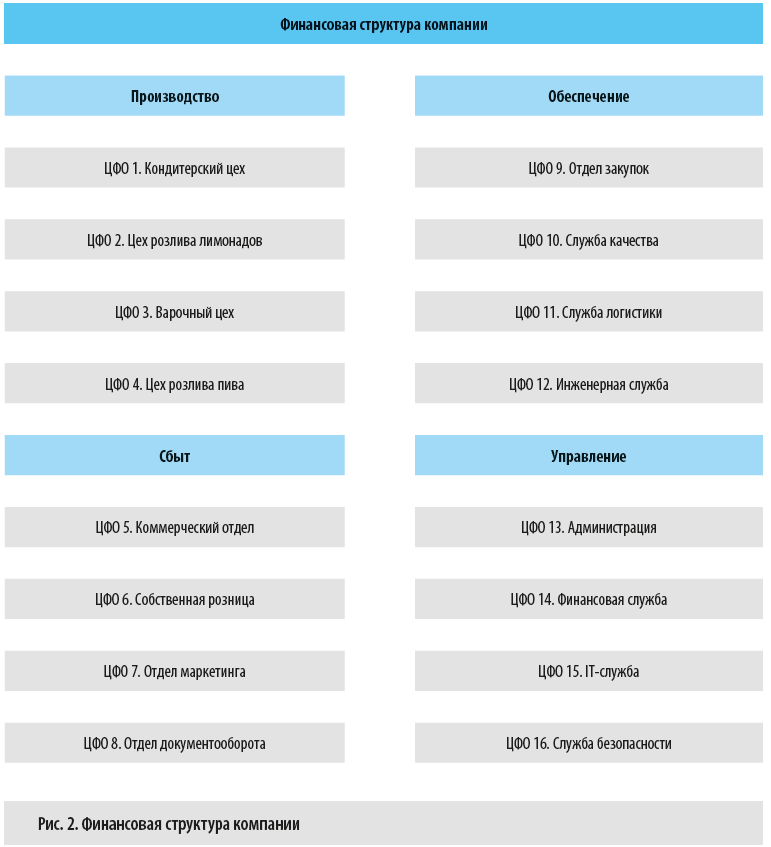

Прорабатываем финансовую структуру компании

Сначала прорабатываем финансовую структуру компании, которая почти всегда будет отличаться от организационной.

Организационная структура создается на основе функциональной специализации подразделений организации, а финансовая структура — на основе экономических и финансовых отношений между центрами финансовой ответственности (ЦФО).

Зная финансовую структуру компании, вы сможете:

• определять порядок формирования финансовых результатов;

• распределять ответственность за достижение общего результата компании;

• вести внутреннюю учетную политику;

• отслеживать движение ресурсов внутри компании;

• оценивать эффективность бизнеса в целом и его составных частей.

Иначе говоря, проработанная финансовая структура позволяет руководству компании видеть, кто за что отвечает, оценивать, контролировать и координировать деятельность подразделений, разработать действенную систему мотивации сотрудников.

Пример финансовой структуры многопрофильного производственного предприятия представлен на рис. 2.

Согласно этой финансовой структуре каждый руководитель ЦФО полностью отвечает за планирование ресурсов и их расход на функционирование своего центра ответственности. А в организационной структуре руководитель отдела маркетинга, например, подчиняется руководителю коммерческого отдела.

В более крупных компаниях выделяют дополнительные ЦФО. Так, служба логистики может быть подразделена на ЦФО «Транспорт», «Склады» и «Оборудование».

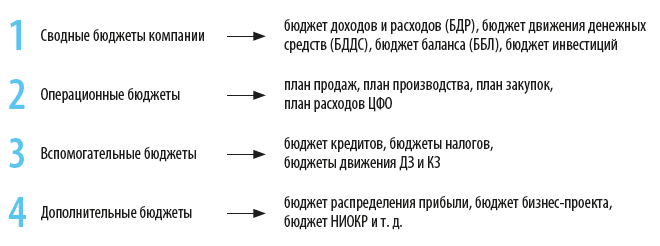

Прорабатываем структуру и форму бюджетов компании, целевые бюджетные показатели

Структура бюджетов компании в части операционных бюджетов зависит от финансовой структуры, а остальные бюджеты группируются по одинаковым признакам. Всего на практике используют четыре группы бюджетов:

У каждой группы бюджетов свое предназначение.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам