По каким критериям надо составлять отчетность за 1 полугодие?

Какие формы отчетности можно использовать?

Надо ли промежуточную финансовую отчетность направлять в налоговый орган?

Как ее составить?

Заканчивается половина финансового года. В статье расскажем, как составить полугодовую бухгалтерскую отчетность.

Правила составления полугодовой бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (30.12.2021; далее — Федеральный закон № 402-ФЗ).

Подготовительная работа по формированию полугодовой финансовой отчетности несколько проще, чем при составлении годовой отчетности. Тем не менее уже сейчас надо проверить, в наличии ли вся первичная документация, при необходимости оформить соглашения и иные документы к действующим договорным отношениям.

К сведению

Данные для полугодовой финансовой отчетности рекомендуется подтвердить актами сверки с контрагентами, подписанными сторонами сделок[1].

Кто должен формировать промежуточную финансовую отчетность обязательно, а кто может делать это в добровольном порядке

Годовую бухгалтерскую отчетность необходимо предоставить в налоговый орган, а также всем заинтересованным в ней на основании закона или договора лицам.

В определенных случаях компании обязаны составлять и промежуточную отчетность за отчетный период менее отчетного года[2].

Промежуточная отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

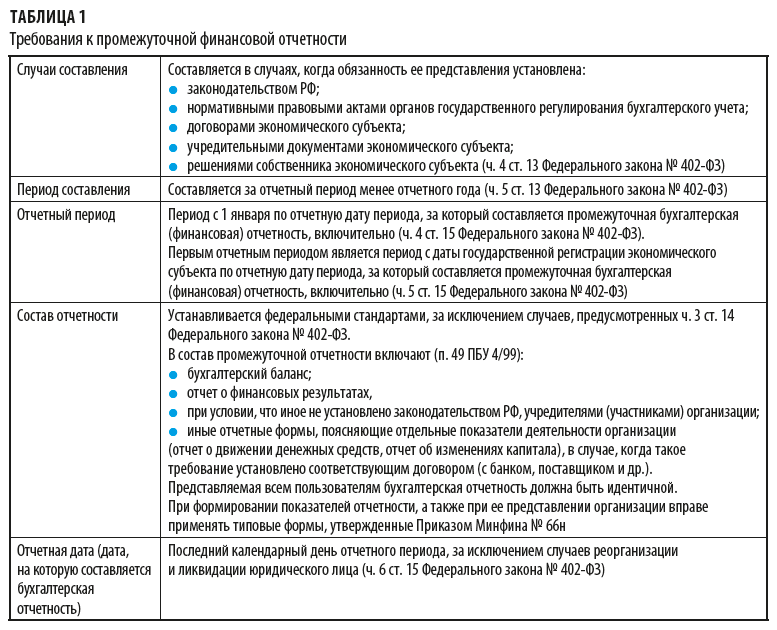

Промежуточную финансовую отчетность формировать обязательно[3], если обязанность ее представления установлена:

• законодательством РФ;

• нормативными правовыми актами органов государственного регулирования бухгалтерского учета;

• договорами экономического субъекта;

• учредительными документами экономического субъекта;

• решениями собственника экономического субъекта.

Так, например, промежуточную бухгалтерскую (финансовую) отчетность обязательно должны формировать:

• участники рынка ценных бумаг[4];

• субъекты страхового дела[5];

• застройщики[6].

В каких еще случаях компании формируют промежуточную отчетность?

Промежуточную отчетность компании формируют также:

• если необходимо раскрыть соответствующую информацию перед акционерами (участниками);

• это установлено порядком выплаты дивидендов (по итогам квартала, полугодия);

• планируют взять кредит;

• эта информация нужна инвесторам для принятия решения о финансировании новых проектов;

• при подготовке к участию в аукционах, конкурсах, тендерах и т. п.

Если компания не подпадает ни под один из перечисленных случаев, промежуточную отчетность она может составить в добровольном порядке. В этом есть свои плюсы: сотрудники, зная, что надо будет составлять промежуточную отчетность, будут более ответственно относится к составлению первичной документации, отражению данных на счетах бухгалтерского учета.

А сами данные промежуточной бухгалтерской отчетности необходимы для начисления налогов, для ведения управленческого учета и бизнес-планирования.

Мы рекомендуем

Закрепите периодичность составления промежуточной отчетности приказом по учетной политике компании.

Какие требования предъявляются к финансовой отчетности

Составляется промежуточная отчетность в соответствии с положениями учетной политики компании, предусмотренных для годовой отчетности. Представлять промежуточную отчетность в налоговые органы и в органы статистики не нужно.

Законодательством не предусмотрен перечень обязательных действий перед составлением промежуточного отчета. Поэтому необходимо использовать общий нормативный алгоритм бухгалтерского отчета в целом. Его регламентируют следующие документы:

• Федеральный закон № 402-ФЗ;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[7];

• Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019; далее — Приказ Минфина № 66н);

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[8].

Отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами[9].

В финансовой отчетности должна быть отражена только достоверная информация по имущественному положению организации.

Общие требования к финансовой отчетности установлены ст. 13 Федерального закона № 402-ФЗ:

• отчетность составляется в валюте РФ, т. е. в российских рублях;

• отчетность считается составленной после подписания ее руководителем экономического субъекта;

• ее утверждение и опубликование осуществляются в порядке и случаях, которые установлены федеральными законами.

С 1 января 2020 г. финансовая отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью[10].

Требования к промежуточной финансовой отчетности обобщены в табл. 1.

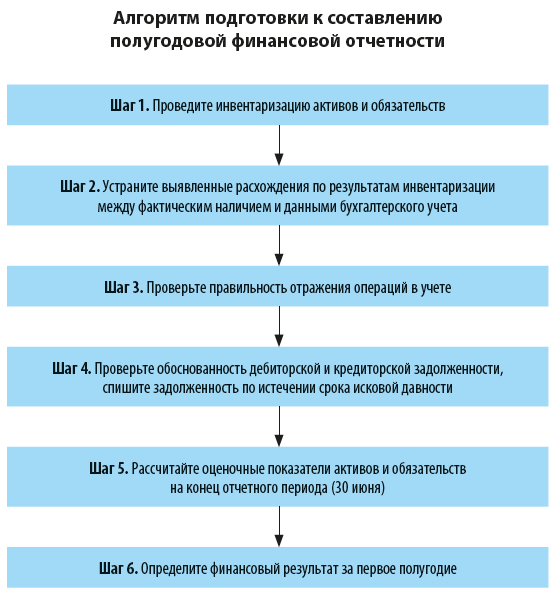

Как составить полугодовую финансовую отчетность

Чтобы полугодовая финансовая отчетность (далее — Отчет) была достоверной, организациям необходимо провести в конце отчетного периода по состоянию на 30 июня определенную подготовительную работу.

Рассмотрим подробнее, что надо сделать на каждом шаге.

Шаг 1. Проведите инвентаризацию активов и обязательств

Как правило, в организациях проводят инвентаризацию:

• основных средств;

• нематериальных активов;

• материально-производственных запасов;

• денежных средств;

• финансовых вложений;

• расчетов с дебиторами и кредиторами;

• резервов созданных.

Решение о составе инвентаризируемых показателей принимают с учетом требований ФСБУ, а также правил учетной политики компании по периодичности их инвентаризации.

[1] Пункт 1 ст. 13 Федерального закона № 402-ФЗ.

[2] Пункты 4–6 ст. 13 Федерального закона № 402-ФЗ; письмо Минфина России от 21.10.2020 № 07-01-09/91684.

[3] Пункт 4 ст. 13 Федерального закона № 402-ФЗ.

[4] Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (в ред. от 16.04.2022).

[5] Пункт 4 ст. 28 Закона РФ от 27.11.1992 № 4015-I «Об организации страхового дела в Российской Федерации» (в ред. от 01.04.2022).

[6] См. Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (в ред. от 14.03.2022).

[7] Утверждено Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

[8] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018; далее — Положение по ведению бухучета).

[9] Часть 1 ст. 13 Федерального закона № 402-ФЗ.

[10] Часть 7.1 ст. 13 Федерального закона № 402-ФЗ.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам