Рассмотрим требования к контрольным формам по управлению оборотными активами. Мы свели их в краткий чек-лист. Следуя ему, вы сможете получить актуальные данные в установленные сроки.

Контрольные формы необходимо утвердить внутренними организационно-распорядительными документами компании.

Контрольные формы по управлению оборотными активами — это управленческие отчеты компании, что дает значительную свободу действий при их формировании. Тем не менее они должны строиться с учетом требований внутренних организационно-распорядительных документов организаций.

Мы рекомендуем

Чтобы ускорить обработку данных и облегчить работу со множеством финансовых отчетов, унифицируйте формы.

Финансовая служба ООО «Беатрис» формирует контрольные отчеты по управлению оборотными активами компании. При этом ответственный работник при формировании формы использует разные подходы. Он постоянно меняет содержание формы, формат отчета, детализацию данных, объясняя это процессом совершенствования системы.

Такой подход не является обоснованным, так как при таком подходе ни персонал, ни руководство не успевает привыкнуть к конкретным финансовым отчетам. Это усложняет работу с отчетами. Отсутствие унификации формы затрудняет сравнение показателей между периодами, обработку аналитических данных.

Безусловно система финансовых отчетов должна совершенствоваться, однако, этот процесс не должен проходить бездумно и хаотично, в ущерб текущих интересов компании.

Должно быть оптимальное количество контрольных отчетов.

Нередко руководство, собственники, чтобы более полно контролировать все аспекты хозяйственной жизни, вводят в «эксплуатацию» большое количество контрольных форм, которые на практике оказываются нежизнеспособными. Более того, иногда даже вредными, так как дисциплинированные работники, пытаясь заполнить их, обеспечить тем самым заданную глубокую аналитику, просто тонут в этих отчетах. Высокая трудоемкость процесса парализует или значительно тормозит другие учетные и аналитические работы, не дает возможность обеспечить оперативность получения данных.

Контрольные отчеты в этом случае могут формироваться неполностью, аналитика не всегда будет корректной. В итоге нередко само руководство использует только часть внедренной контрольной формы или по факту не использует ту или иную форму вообще.

Руководство компании ввело в использование более тридцати контрольных форм. Причем по некоторым учетным разделам применяется по нескольку форм. Например, по готовой продукции — три контрольных формы, по дебиторам — три контрольных формы и т. п.

В связи с большим объемом информации финансовая служба часть контрольных форм формирует с большим опозданием, поэтому в контрольной работе эти данные по факту не участвуют — к моменту обсуждения они уже устаревают.

А некоторые контрольные формы не заполняются полностью, так как ни персонал, ни программное обеспечение не готовы оперативно представлять данную глубокую аналитику. Соответственно, ее значение обесценивается.

Таким образом, можно сделать вывод, что количество контрольных форм в компании избыточно.

Количество контрольных отчетов должно соответствовать количеству актуальных направлений контроля и специфике деятельности компании. Например, если в организации под особым контролем денежные средства, можно разработать специальную форму, в которой будут учитываться:

• наличие денег в разрезе подразделений и мест хранения;

• движение наличных денежных средств.

Если кассы как таковой на предприятии нет, то и вводить отдельную контрольную форму нецелесообразно.

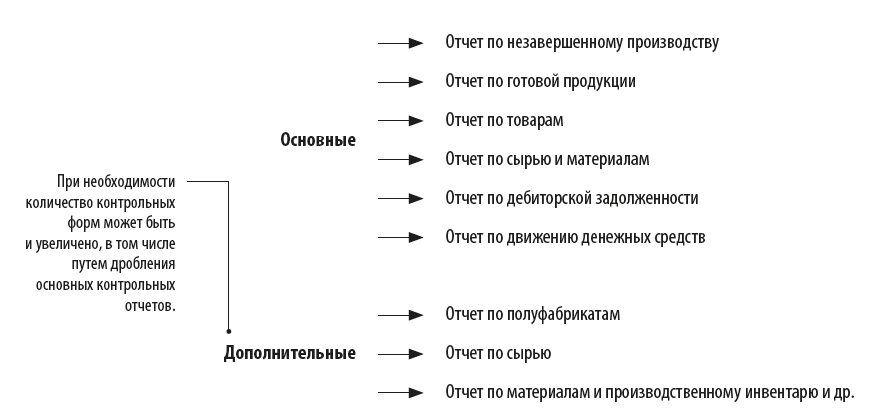

Чаще всего в компаниях используют следующие основные контрольные формы:

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам