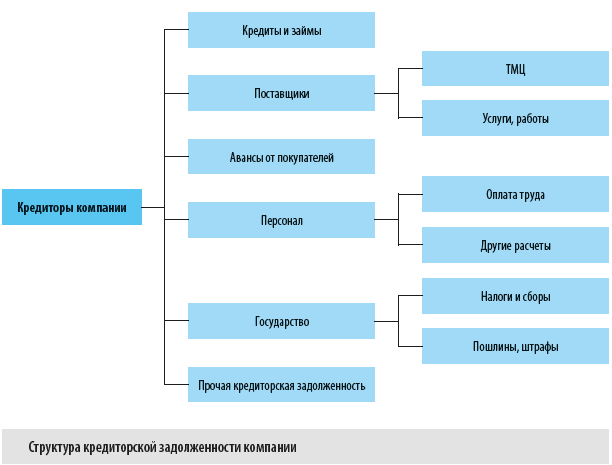

Структура кредиторской задолженности компании

Риски для бизнеса при наличии просроченной кредиторской задолженности

Методология организации управленческого учета просроченных долгов предприятия

Прмер организации управленческого учета просроченных долгов предприятия

Устойчивость развития бизнеса компании во многом зависит от качества управления дебиторской и кредиторской задолженностями. При этом на практике руководство предприятия взыскание просроченной дебиторской задолженности покупателей интересует намного больше, чем погашение просроченных долгов перед кредиторами компании. Однако многочисленные примеры из истории российского бизнеса свидетельствуют о том, что неисполнение компаниями своих обязательств перед кредиторами гораздо чаще является угрозой приостановки деятельности или даже банкротства, чем наличие просроченных долгов со стороны покупателей.

В статье рассмотрим, как организовать систему управленческого учета предприятия, чтобы контролировать просроченную кредиторскую задолженность и управлять ею.

Структура кредиторской задолженности компании

С экономической точки зрения кредиторская задолженность предприятия является заемным капиталом, который можно использовать для финансирования хозяйственной деятельности в краткосрочном периоде. Поэтому в идеале для устойчивости деятельности компании величина краткосрочной кредиторской задолженности (раздел 5 бухгалтерского баланса) должна быть не более величины оборотных средств (раздел 2 бухгалтерского баланса).

Состав кредиторской задолженности компании гораздо более разнороден, чем структура дебиторской задолженности, которая состоит из долгов покупателей, авансов поставщикам и задолженности персонала по подотчетным суммам (см. рис.).

Риски для бизнеса при наличии просроченной кредиторской задолженности

В соответствии с действующим законодательством несоблюдение сроков погашения разных видов кредиторской задолженности влечет за собой различные по своей значимости последствия. Рассмотрим группы кредиторской задолженности (их пять), санкции за просрочку долгов и последствия возникновения такой задолженности для бизнеса.

1. Просроченная задолженность по налогам и сборам

Санкции для должника

При несвоевременной уплате налогов предприятие может быть оштрафовано в размере 20 % от суммы налога, подлежащего уплате (п. 3 ст. 120, ст. 122 НК РФ). А если налоговая инспекция сможет доказать, что неуплата налога была совершена умышленно, то величина штрафа будет увеличена до 40 % (п. 1.3 ст. 122 НК РФ).

Последствия для бизнеса

Безакцептное списание денежных средств со счета должника или блокировка других операций по счету в случае недостатка денежных средств для уплаты налога и штрафа.

2. Просроченная задолженность по оплате труда

Санкции для должника

За несвоевременную выплату заработной платы на предприятие может быть наложен штраф от 30 до 50 тыс. руб. При повторном нарушении штраф будет увеличен и составит от 50 до 100 тыс. руб. (ст. 5.27 КоАП РФ). А директора и главного бухгалтера предприятия за просроченный долг по заработной плате могут дисквалифицировать на срок от года до трех лет.

Последствия для бизнеса

В случае дисквалификации должностных лиц придется менять руководство компании.

3. Просроченная задолженность по кредитам и займам

Санкции для должника

Со стороны заемщика могут быть:

• финансовые санкции — выставление штрафа или неустойки, а также требования о досрочном возврате заемных средств;

• материальные санкции — подача заявления в суд об аресте денежных счетов и имущества должника до решения вопроса о погашении долга;

• уголовные санкции — подача заявления в правоохранительные органы о привлечении руководства должника к уголовной ответственности в случае большой суммы просроченного долга и отказе в его погашении.

Последствия для бизнеса

Невозможно получить новые кредиты, невозможно использовать арестованные денежные средства и имущество, судебные разбирательства с кредиторами и снижение репутации компании как заемщика.

4. Просроченная задолженность по авансам покупателей

Санкции для должника

Отказ от сделки по поставке продукции, требование вернуть аванс, выставление пени за использование чужих денежных средств.

Последствия для бизнеса

Упущенная выгода от реализации продукции, необходимость вернуть аванс, снижение репутации компании на рынке сбыта продукции.

5. Просроченная задолженность перед поставщиками

Санкции для должника

Выставление штрафа или неустойки согласно заключенным с поставщиком договором, расторжение договора поставки, подача заявления в арбитражный суд о признании должника банкротом в случае, если сумма долга и период просрочки соответствуют требованиям законодательства РФ о банкротстве[1].

Последствия для бизнеса

Прекращение поставок, необходимость поиска новых поставщиков, снижение репутации компании на рынке закупок. Признание должника банкротом и введение на его предприятии внешнего управления.

Методология организации управленческого учета просроченных долгов предприятия

Как мы уже выяснили, по каждой категории кредиторской задолженности есть серьезные риски для устойчивого ведения бизнеса в случае наличия просроченных долгов, поэтому важно организовать качественный и детализированный управленческий учет этих долгов.

По большому счету из пяти рассмотренных нами групп кредиторской задолженности компания может допускать без серьезного ущерба для текущей деятельности только просрочки платежа поставщикам. Но при этом важно контролировать как сами просроченные долги, так и их динамику и влияние на деятельность компании. Поэтому управленческий учет должен предоставлять пользователям отчетности данные о критичности этих долгов с учетом того, что долги разным поставщикам имеют различные степени критичности.

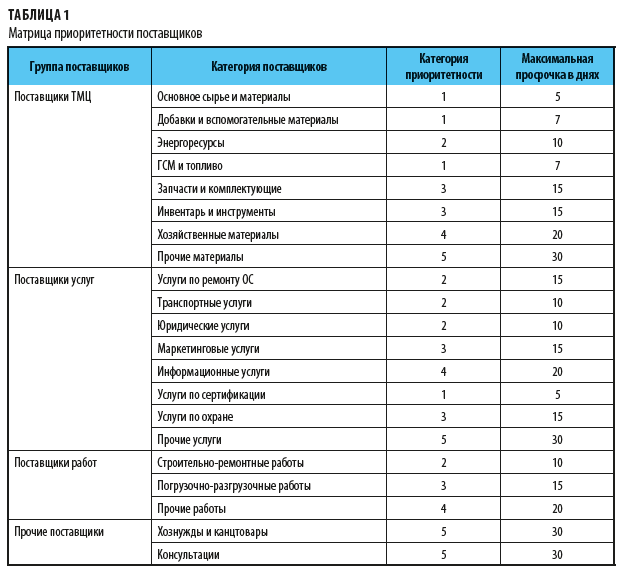

Так, к примеру, производственной компании гораздо важнее своевременно оплатить задолженность перед поставщиком основного сырья, чем перед поставщиком спецодежды или канцтоваров. Поэтому на практике многие компании в управленческом учете дополнительно группируют поставщиков по приоритетности. Пример такой группировки представлен в табл. 1.

В данном случае компания установила пять категорий приоритетности для поставщиков и максимально допустимый период просроченной задолженности для каждой категории поставщиков.

Соответственно, при формировании платежного календаря в первую очередь должно планироваться погашение долгов перед поставщиками первой категории приоритетности, потом второй и т. д. А для контроля над состоянием просроченных долгов компании перед поставщиками используется норматив максимально допустимой просрочки платежей перед поставщиками.

В крупных компаниях количество поставщиков в каждой категории приоритетности может достигать нескольких десятков. В этом случае целесообразно детализировать состав первой, второй и третьей категорий приоритетности, чтобы менеджмент компании понимал, какой период просрочки может быть допущен для каждого из поставщиков без угрозы прекращения поставок или предъявления претензий.

Информация о наличии просроченной кредиторской задолженности должна выводиться из учетной базы компании в управленческую отчетность, по строкам которой располагаются данные о кредиторах компании, а по столбцам — данные о величине и периоде просрочке долгов компании перед ними.

[1] Статья 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 28.12.2022).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам