Чем полная форма Отчета о финансовых результатах отличается от упрощенной?

Как заполнить Отчет о финансовых результатах (на примере)?

Отчет о финансовых результатах в составе бухгалтерской отчетности формируют раз в год, но на практике многих собственников не устраивают такие сроки. Они хотят видеть текущие данные, не дожидаясь окончания года. Поэтому многие предприятия формируют такой отчет ежеквартально, а в некоторых случаях даже ежемесячно. Как сформировать отчет о финансовых результатах? Такой вопрос задают многие экономисты. Ответ на него — в данной статье.

Отчет о финансовых результатах — это бухгалтерская (финансовая) форма, которая отражает финансовые результаты деятельности организации за отчетный период и содержит данные о выручке и расходах по обычной деятельности, а также о прочих доходах и расходах. В итоге в форме видны финансовые результаты компании (прибыль или убыток) в сумме нарастающим итогом с начала года до отчетной даты.

Формы отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019). Использование самостоятельно разработанных форм бухгалтерской отчетности не допускается. Этим же Приказом установлен и порядок формирования бухгалтерской отчетности установлен.

В отчетность должны быть включены показатели только по группам статей (без детализации показателей по статьям).

Формы отчетности могут быть полными и упрощенными.

Полную финансовую отчетность формируют все компании, кроме тех, кому законодательством разрешено применять упрощенную форму. К таким «счастливцам», в частности, относятся субъекты малого предпринимательства.

Как проверить, относится ли ваша компания к субъектам малого предпринимательства и можно ли ей формировать упрощенную форму бухгалтерской отчетности?

Зайдите на сайт ФНС https://ofd.nalog.ru/, в поисковой строке введите ИНН или ОГРН организации и получите данные о том, зарегистрирована ли компания в едином реестре субъектов малого и среднего предпринимательства.

Если зарегистрирована, компания имеет право формировать упрощенную бухгалтерскую отчетность. В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финансовых результатах. Остальные формы не являются обязательными.

Чем полная форма отчета о финансовых результатах отличается от упрощенной

Отчет о финансовых результатах отражает финансовые показатели работы компании, ее финансовые итоги работы за текущий отчетный период, а также за соответствующий период прошлого года. Соответственно, форма является базой для сравнительного анализа данных и фундаментальной основой для оценки перспектив развития бизнеса.

Отчет о финансовых результатах формируют все без исключения компании: и те, которые формируют полную бухгалтерскую отчетность, и те, которые формируют упрощенные формы отчетности.

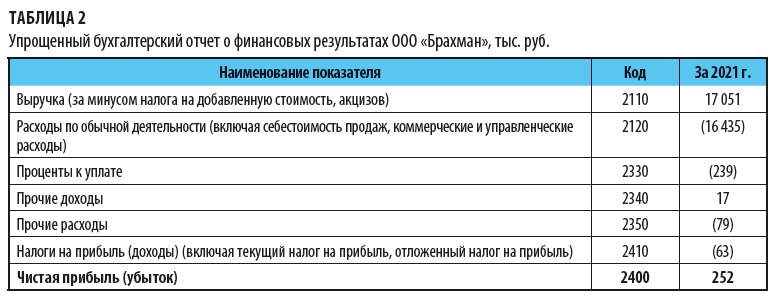

Название «упрощенная» форма Отчета о финансовых результатах говорит само за себя. В ней меньше показателей, ее проще формировать. В частности, виды расходов (себестоимость продаж, коммерческие и управленческие расходы), которые приводятся в полной форме, в упрощенной обобщены в единый показатель «Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы)», в ней нет ряда промежуточных финансовых итогов.

Важно!

Несмотря на разную степень обобщения данных, итоговые показатели в обеих формах должны быть одинаковыми. Ведь финансовый результат компании един и не зависит от подходов к отображению показателей.

Показатели расходов, т. е. показатели, которые минусуются из суммы выручки, отображаются в скобках. В скобках отображается и отрицательный финансовый результат (убыток).

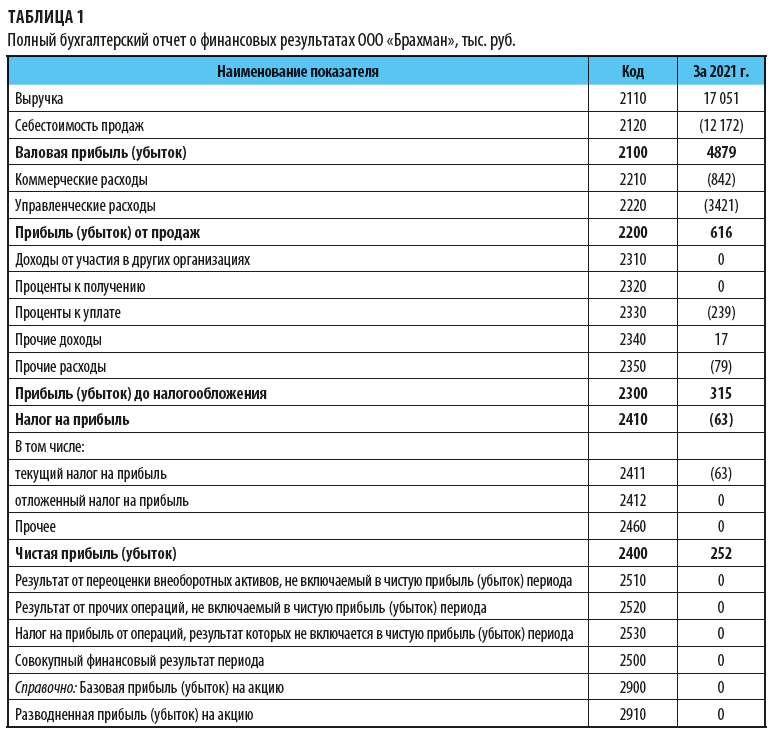

ООО «Брахман» занимается торговой деятельностью. Показатели финансово-хозяйственной деятельности общества за отчетный период:

• выручка — 17 051 тыс. руб.,

• себестоимость продаж (затраты на закуп реализованной продукции) — 12 172 тыс. руб.

• управленческие расходы — 3421 тыс. руб.,

• коммерческие расходы — 842 тыс. руб.,

• проценты к уплате — 239 тыс. руб.,

• прочие доходы — 17 тыс. руб.,

• прочие расходы — 79 тыс. руб.,

• налог на прибыль — 63 тыс. руб.

Компания является субъектом малого предпринимательства и имеет право формировать упрощенные формы бухгалтерской (финансовой) отчетности.

Финансовые итоги в полной (табл. 1) и упрощенной форме Отчета о финансовых результатах (табл. 2) совпадают. Общая величина расходов составит 16 435 тыс. руб., независимо от того, будут ли они приведены общей суммой или с разбивкой на управленческие, коммерческие расходы и себестоимость продаж. Единым будет и конечный финансовый результата — чистая прибыль — 252 тыс. руб.

Как заполнить Отчет о финансовых результатах

Когда есть выбранные из системы учета данные о выручке, расходах, то сформировать Отчет о финансовых результатах несложно. Но как быть, когда таких подготовленных данных нет, их еще нужно обработать, аккумулировать. Откуда их взять?

Так как отчет о финансовых результатах формируется на основании данных бухгалтерского учета, то и данные нужно брать из системы бухгалтерского учета. Расскажем, как заполнить отчет о финансовых результатах построчно.

Строка 2110 «Выручка»

Данные о выручке компании — это кредитовый оборот счета 90 «Продажи» субсчет 01 «Выручка» за соответствующий период.

Обратите внимание!

Выручка в рассматриваемой форме отражается за минусом налога на добавленную стоимость и суммы акцизов. Поэтому надо взять или соответствующие данные бухгалтерского учета и убрать суммы НДС, или сразу данные налогового учета по счету 90.01 «Выручка» — они уже очищены от сумм НДС.

Если организация не является плательщиком НДС, не платит акцизы, то используется кредитовый оборот счета 90 «Продажи» субсчет 01 «Выручка» за соответствующий период без каких-либо дополнительных ухищрений.

В отношении плательщиков НДС «очистить» выручку от НДС можно несколькими способами. Например, расчетно. Если компания применяет единую ставку налога на добавленную стоимость, то бухгалтерскую выручку можно получить без НДС, если разделить на 1,2 (разделить на 120 % и умножить на 100 %).

Второй способ — из бухгалтерской выручки отнять сумму начисленного за период НДС, числящегося по дебету счета 90.03 «НДС».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам