Как запланировать результаты работы компании в период кризиса?

Какой метод планирования целесообразнее всего при этом использовать?

В какой последовательности нужно проводить сценарное планирование деятельности компании?

Что нужно учитывать при разработке сценариев действий компании, чтобы уменьшить влияние кризиса?

Особенности планирования деятельности в кризисные периоды

На планирование результатов деятельности любого предприятия всегда влияют факторы неопределенности. Это влияние возрастает прямо пропорционально длительности планируемого периода. Так, если на предстоящий месяц мы можем спрогнозировать результаты достаточно точно, то выполнение плана результатов работы компании на предстоящий год с отклонениями в 15–20 % уже можно считать неплохим результатом. А если добавляется влияние внешних кризисных факторов, то гарантировать выполнение этих планов уже не может никто.

Кроме этого, в такой ситуации усиливаются риски неэффективного расхода ресурсов — если их тратят согласно первоначальному плану без учета текущей динамики выручки компании.

Поэтому когда становится ясно, что кризисные факторы окажут значительное влияние на бизнес компании, следует переходить от статичного планирования к сценарному, при котором будут рассчитаны наиболее вероятные прогнозы результатов деятельности компании при различных вариантах управленческих антикризисных явлений.

Рассмотрим алгоритм сценарного планирования, который подойдет компаниям всех сфер деятельности.

Шаг 1. Уточните объемы и сумму продаж на прогнозный период при сценарии не изменяющейся цены реализации единицы продукции.

Чтобы повысить достоверность прогноза, возьмите за основу фактические данные по уже отработанной части планируемого года (квартал, полугодие, 9 месяцев) и на их основе прогнозируйте объемы продаж на оставшийся период года.

При расчетах используйте коэффициент сезонности спроса. Он определяется на основе фактических данных об объеме продаж за последние несколько лет.

Например, если мы уточняем объемы продаж на 2 полугодие отчетного года, то берем фактический объем продаж за 1 полугодие, делим его на сумму коэффициентов сезонности 1 и 2 кварталов и умножаем на коэффициенты сезонности 3 и 4 кварталов. В результате получаем уточненный прогноз объемов продаж 3 и 4 кварталов, сумма которых и составляет прогноз объемов продаж 2 полугодия. Умножьте прогнозные цены реализации единицы продукции на расчетные объемы продаж — так вы получите ожидаемую сумму продаж на год.

Шаг 2. Скорректируйте себестоимость реализации продукции на прогнозный период с учетом влияния кризисных факторов.

Этот расчет целесообразно производить в рублях на единицу продукции. Для этого возьмите фактические данные по статьям затрат за прошедшую часть планируемого года и скорректируйте расходы по тем статьям, которые будут с большой долей вероятности изменяться и в прогнозируемой части года.

Чтобы прогноз себестоимости был максимально точным, сгруппируйте прямые расходы по основным видам:

• основное сырье и материалы;

• тара и упаковка;

• прочие материалы;

• зарплата производства и отчисления от нее;

• энергоресурсы;

• содержание и ремонт ОС;

• прочие прямые расходы.

Соответственно, по каждой группе спрогнозируйте динамику изменений в скорректируйте в годовом плане результаты деятельности.

Шаг 3. Скорректируйте общепроизводственные расходы на прогнозный период с учетом влияния кризисных факторов (для производителей продукции).

Общепроизводственные расходы по большей части являются постоянными, так как они хотя и обеспечивают функционирование производства, но при этом незначительно меняются в зависимости от динамики объемов выпуска продукции. Поэтому при их корректировке используйте суммовые фактические показатели затрат за прошедший период планового года в аналитике по группам затрат и корректируйте их поквартально в ожидаемой динамике изменений в оставшемся годовом периоде.

Шаг 4. Скорректируйте коммерческие расходы на прогнозный период с учетом влияния кризисных факторов.

Коммерческие расходы — это по большей части переменные расходы по отношению к сумме выручки от реализации продукции. Поэтому их корректируем поквартально на основе фактов отчетного года и пропорционально прогнозу динамики суммы выручки от реализации продукции в оставшихся периодах отчетного года.

Исключение — статьи коммерческих затрат, которые не относятся к переменным, например, амортизация основных средств.

Шаг 5. Скорректируйте управленческие расходы на прогнозный период с учетом влияния кризисных факторов.

Управленческие расходы также по большей части относятся к постоянным, поэтому их корректировку проводим по группам затрат на основе фактических данных за прошедшие периоды отчетного года и прогноза их динамики в оставшихся периодах.

Шаг 6. Сформируйте скорректированный план результатов деятельности компании на прогнозный период на основе данных предыдущих расчетов.

Суммируйте все данные предыдущих расчетов, добавьте к ним прогнозные суммы прочих доходов и расходов. В итоге вы получите прогнозный результат работы компании за текущий год при варианте, когда компания не будет изменять цены реализации, чтобы сохранить свою базу клиентов.

Шаг 7. Пересмотрите показатели результатов деятельности компании на прогнозный период при сценарии увеличения цены реализации единицы продукции.

Одно из самых распространенных антикризисных решений — увеличение отпускных цен на продукцию с целью компенсации роста цен на сырье, услуги и работы поставщиков компании. В этом случае на объем продаж начинает действовать фактор коэффициента эластичности спроса: пропорционально коэффициенту эластичности данной продукции при увеличении цен покупательский спрос падает, при понижении цены продукции — возрастает.

Значение коэффициента эластичности можно взять из фактических данных об объеме реализации продукции:

1) возьмите данные об объеме продаж за месяц до повышения/понижения цен и объем продаж в течение месяца после повышения/понижения цены;

2) процент изменения цены разделите на процент изменения объемов продаж — это и будет значение коэффициента эластичности спроса на продукцию компании.

То есть порядок расчета результатов компании по сценарию повышения цены реализации такой:

1) сначала пересчитайте объем продаж с учетом влияния фактора эластичности спроса;

2) затем скорректируйте показатели, которые зависят от объема, т. е. себестоимость реализации и величину коммерческих расходов.

Общепроизводственные и управленческие расходы, которые по большей части являются постоянными, принимаем равными первому сценарию продаж — без изменения цен.

Шаг 8. Перерассчитайте показатели результатов деятельности компании на прогнозный период при сценарии снижения цены реализации единицы продукции.

Для компаний, у которых постоянные расходы занимают в структуре затрат незначительную часть, антикризисным решением может быть снижение цены реализации. Это позволит увеличить объем продаж за счет влияния фактора эластичности спроса. Поэтому можно пересчитать прогнозные показатели деятельности компании по методу, аналогичному пересчету в связи с повышением цены реализации. Разница будет только в том, что объем продаж вырастет, остальные расчеты проводятся в том же порядке.

Шаг 9. Проведите сценарный анализ результатов деятельности компании при всех рассматриваемых сценариях и выберите оптимальный вариант.

Сравните прогнозы результата работы компании по всем трем сценариям развития событий и выберите наиболее выгодный для компании вариант реализации антикризисного плана.

Применение сценарного планирования на практике

В марте 2022 г. руководство компании «Волга» в связи с влиянием внешних факторов (введены ограничительные санкции западноевропейских стран, вырос курс доллара и евро, ускорилась инфляция) на результаты предстоящих кварталов текущего года поручило экономической службе подготовить прогнозы динамики доходов и расходов на 2, 3 и 4 кварталы 2022 г. при трех сценариях сбытовой политики:

Сценарий 1. Отпускные цены на продукцию компании остаются без изменений по сравнению с 1 кварталом 2022 г. в целях сохранения клиентской базы.

Сценарий 2. Отпускные цены на продукцию компании повышаются в целях компенсации роста цен поставщиков на сырье, услуги и работы в каждом из кварталов на 5 % по Продукции 1 и на 3 % по Продукции 2.

Сценарий 3. Отпускные цены на продукцию компании снижаются в каждом квартале на 5 % по Продукции 1 и на 3 % по Продукции 2 в целях увеличения объемов продаж.

Рассмотрим подробнее прогнозные расчеты в соответствии с рассмотренной методикой.

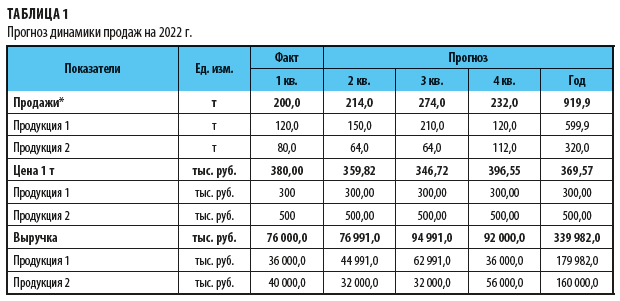

Шаг 1. Уточняем объемы и сумму продаж на прогнозный период при сценарии не изменяющейся цены реализации единицы продукции.

Сначала составим прогноз объемов продаж во 2, 3 и 4 кварталах на основе фактических данных о реализации продукции за 1 квартал 2022 г.

По итогам реализации продукции за последний трехлетний период (2019–2021 гг.) квартальные коэффициенты сезонности сложились в следующих пропорциях:

• Продукция 1: 0,20/0,25/0,35/0,20;

• Продукция 2: 0,25/0,20/0,20/0,35.

Соответственно, прогнозируем объемы продаж за 2 квартал:

• Продукция 1 = Объем 1 квартала (120 т) / Коэффициент сезонности 1 квартала (0,20) × Коэффициент сезонности 2 квартала (0,25) = 150 т;

• Продукция 2 = Объем 1 квартала (80 т) / Коэффициент сезонности 1 квартала (0,25) × Коэффициент сезонности 2 квартала (0,20) = 64 т.

Аналогично считаем объемы продаж 3 и 4 кварталов, получаем в итоге прогнозы объемов продаж до конца 2022 г. Умножаем эти объемы на цену реализации единицы продукции и получаем сумму выручки от реализации при условии фиксации отпускных цен в течение всего года (табл. 1).

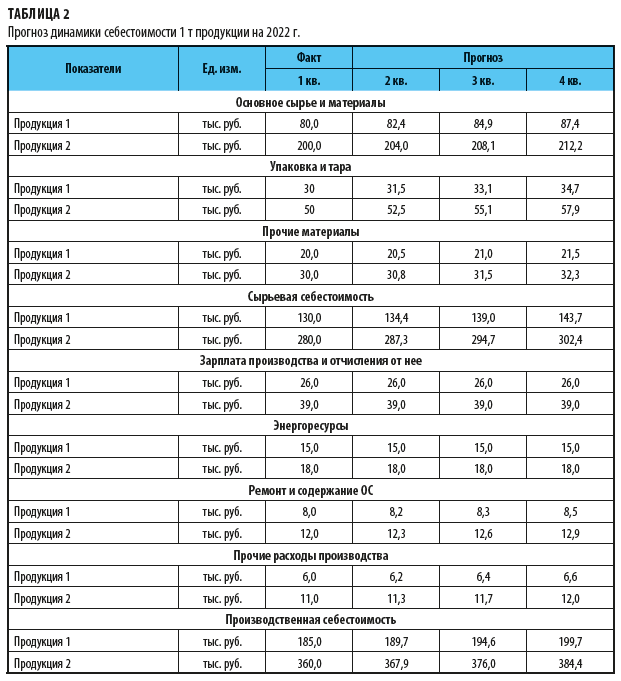

Шаг 2. Корректируем себестоимость реализации продукции на прогнозный период с учетом влияния кризисных факторов.

Далее спрогнозируем динамику себестоимости единицы продукции во 2, 3 и 4 кварталах 2022 г. на основе фактических данных за первый квартал и ожидаемых повышений цен поставщиков на сырье, работы и услуги. Ожидаемое повышение цен в квартал составит:

• основное сырье и материалы — 3 % по Продукции 1 и 2 % по Продукции 2;

• упаковка и тара — 5 % по Продукции 1 и 5 % по Продукции 2;

• прочие материалы — 2,5 % по Продукции 1 и 2,5 % по Продукции 2;

• ремонт и содержание ОС — 2,0 % по Продукции 1 и 2,5 % по Продукции 2;

• прочие расходы — 3 % по Продукции 1 и 3 % по Продукции 2.

Скорректируем себестоимость:

Себестоимость 2 квартала = Фактическая себестоимость 1 квартала × (100 % + % ожидаемого повышения цен);

Себестоимость 3 квартала = Прогнозная себестоимость 2 квартала × (100 % + % ожидаемого повышения цен);

Себестоимость 4 квартала = Прогнозная себестоимость 3 квартала × (100 % + % ожидаемого повышения цен).

Результаты поквартальной корректировки себестоимости единицы продукции сведены в табл. 2.

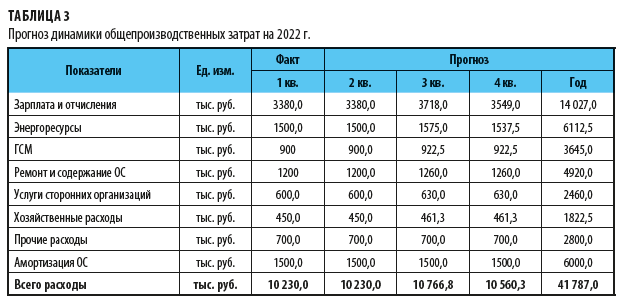

Шаг 3. Корректируем общепроизводственные расходы на прогнозный период с учетом влияния кризисных факторов.

Прогнозируем динамику изменения общепроизводственных расходов. Рассчитывать ее будем также через данные о фактических затратах 1 квартала и ожидаемую величину их изменений в следующих кварталах года. На 2 квартал 2022 г. изменений по сравнению с 1 кварталом не ожидается, а на последующие кварталы предполагается увеличение затрат по статьям:

• «Зарплата и отчисления»: +10 % от суммы 1 квартала в 3 квартале и +5 % от суммы 1 квартала в 4 квартале;

• «Энергоресурсы»: +5 % от суммы 1 квартала в 3 квартале и +2,5 % от суммы 1 квартала в 4 квартале;

• «ГСМ»: +2,5 % от суммы 1 квартала в 3 и 4 кварталах;

• «Ремонт и содержание ОС»: +5 % от суммы 1 квартала в 3 и 4 кварталах;

• «Услуги сторонних организаций»: +5 % от суммы 1 квартала в 3 и 4 кварталах;

• «Хозяйственные расходы»: +2,5 % от суммы 1 квартала в 3 и 4 кварталах.

Скорректируем показатели 3 и 4 кварталов на прогнозируемое увеличение затрат и получим прогноз динамики общепроизводственных затрат до конца 2022 г. (табл. 3).

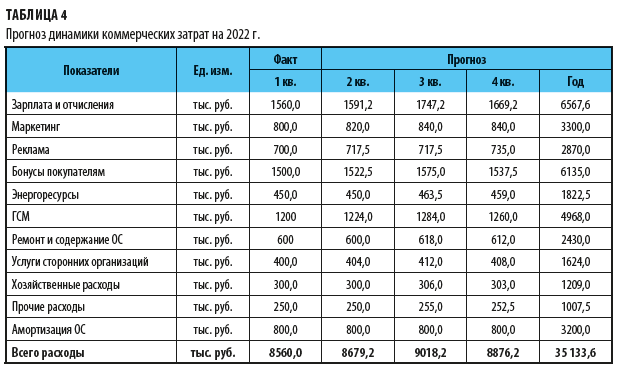

Шаг 4. Корректируем коммерческие расходы на прогнозный период с учетом влияния кризисных факторов.

Переходим к прогнозу динамики коммерческих расходов во 2, 3 и 4 кварталах 2022 г. Коммерческие расходы большей частью являются переменными по отношению к объему продаж, поэтому мы будем прогнозировать их увеличение по сравнению с фактом 1 квартала:

• «Зарплата и отчисления»: +2 % во 2 квартале, +12 % в 3 квартале и +7 % в 4 квартале;

• «Маркетинг»: +2,5 % во 2 квартале и +5 % в 3 и 4 кварталах;

• «Реклама»: +2,5 % во 2 и 3 кварталах и +5 % в 4 квартале;

• «Бонусы покупателям»: +1,5 % во 2 квартале, +5 % в 3 квартале и +2,5 % в 4 квартале;

• «Энергоресурсы»: +3 % в 3 квартале и +2 % в 4 квартале;

• «ГСМ»: +2 % во 2 квартале, +7 % в 3 квартале и +5 % в 4 квартале;

• «Ремонт и содержание ОС»: +3 % в 3 квартале и +2 % в 4 квартале;

• «Услуги сторонних организаций»: +1 % во 2 квартале, +3 % в 3 квартале и +2 % в 4 квартале;

• «Хозяйственные расходы +2% в 3 квартале и +1 % в 4 квартале;

• «Прочие расходы» +2 % в 3 квартале и +1 % в 4 квартале.

Скорректировав показатели 2, 3 и 4 кварталов на эти величины, получаем прогноз динамики коммерческих затрат до конца 2022 г. (табл. 4).

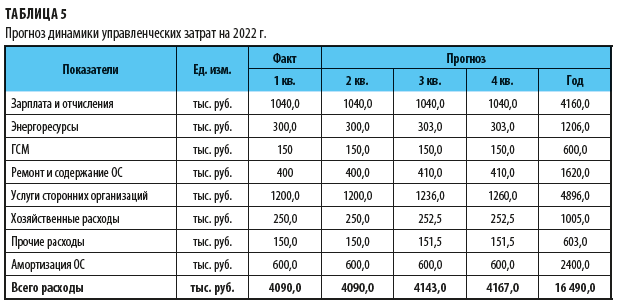

Шаг 5. Корректируем управленческие расходы на прогнозный период с учетом влияния кризисных факторов.

Управленческие затраты в основном относятся к постоянным расходам, поэтому их изменение по отношению к факту 1 квартала прогнозируется только по нескольким статьям:

• «Энергоресурсы»: +1 % в 3 и 4 кварталах;

• «Ремонт и содержание ОС»: +2,5 % в 3 и 4 кварталах;

• «Услуги сторонних организаций»: +3 % в 3 квартале и +5 % в 4 квартале;

• «Хозяйственные расходы»: +1 % в 3 и 4 кварталах;

• «Прочие расходы»: +1 % в 3 и 4 кварталах.

Скорректировав показатели 3 и 4 кварталов на эти величины, получаем прогноз динамики управленческих затрат до конца 2022 г. (табл. 5).

Шаг 6. Формируем скорректированный план результатов деятельности компании на прогнозный период на основе данных предыдущих расчетов (сценарий 1).

Теперь мы консолидируем показатели всех предыдущих расчетов, добавим к ним прогнозы динамики внереализационных доходов и расходов и получим в итоге прогноз результатов работы компании за 2022 г. по сценарию, когда отпускные цены на продукцию не будут меняться до конца года (табл. 6).

На основе полученных данных мы можем сделать следующие выводы:

• Под влиянием кризисных факторов уже во 2 квартале 2022 г. как сумма чистой прибыли, так и рентабельность деятельности компании несмотря на рост выручки по сравнению с 1 кварталом почти на 1000 тыс. руб. окажутся меньше результатов 1 квартала.

• В 3 квартале 2022 г. выручка компании существенно возрастет под влиянием фактора сезонности спроса, поэтому прогнозируется, что влияние кризисных факторов будет нивелировано опережающим ростом величины прибыли и рентабельности компании;

• В 4 квартале 2022 г. объем реализации понизится под влиянием фактора сезонности спроса. В сочетании с влиянием кризисных факторов это приведет к падению прибыли компании и рентабельности ее деятельности до неприемлемо низких значений.

Общая тенденция прогноза динамики результатов бизнеса при сценарии неизменности отпускных цен говорит о том, что вряд ли сценарий 1 будет оптимальным для компании «Волга». Поэтому необходимо рассмотреть и другие варианты противодействия влиянию кризисных факторов.

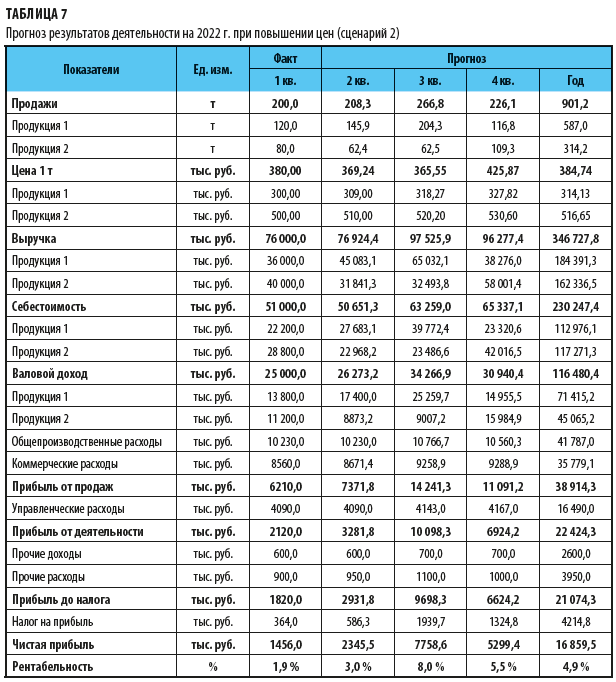

Шаг 7. Перерассчитаем показатели результатов деятельности компании на прогнозный период при сценарии увеличения цены реализации единицы продукции (сценарий 2).

По экспертному заключению коммерческой службы компания «Волга» может повысить со 2 квартала 2022 г. отпускные цены по Продукции 1 ежеквартально на 3 % и по Продукции 2 на 2 % без риска потери клиентской базы. Но при этом следует учитывать снижение объемов продаж под влиянием фактора эластичности спроса на продукцию компании:

• для Продукции 1 он равен 0,9;

• для Продукции 2 — составляет 1,2.

Соответственно, чтобы составить второй сценарий прогнозирования результатов деятельности компании, выполняем следующие корректировки:

1. Пересчитываем объемы реализации с учетом влияния фактора эластичности спроса по формуле:

Объем продаж 2 квартала при повышении цен = (Фактический объем продаж 1 квартала / Коэффициент сезонности 1 квартала × Коэффициент сезонности 2 квартала) × (1 – Величина изменения цены × Коэффициент эластичности спроса).

Аналогично пересчитываем прогнозные объемы продаж 3 и 4 кварталов 2022 г.

2. Пересчитываем себестоимость реализации продукции: умножаем скорректированные объемы продаж на прогнозную сумму себестоимости единицы продукции из табл. 2.

3. Пересчитываем коммерческие расходы:

Сумма коммерческих расходов 2 квартала при повышении цен = Сумма коммерческих расходов 2 квартала по первому сценарию / Сумма продаж 2 квартала по первому сценарию × Сумма продаж 2 квартала по второму сценарию.

Аналогично корректируем коммерческие расходы 3 и 4 кварталов 2022 г.

4. Суммы общепроизводственных и управленческих расходов, а также внереализационных доходов и расходов принимаем как постоянные и переносим их из первого сценария в корректировку второго сценария.

По результатам расчетов получаем прогноз результата работы компании за 2022 г. при сценарии повышения цен на продукцию компании (табл. 7).

Из полученных данных явно следует, что вариант повышения цены реализации продукции хотя и приводит к снижению объемов продаж с 920 т по сценарию 1 без повышения цен до 901,2 т, но при этом позволит значительно увеличить как общую прибыль, так и рентабельность работы компании в 2022 г. за счет дополнительного валового дохода от продаж.

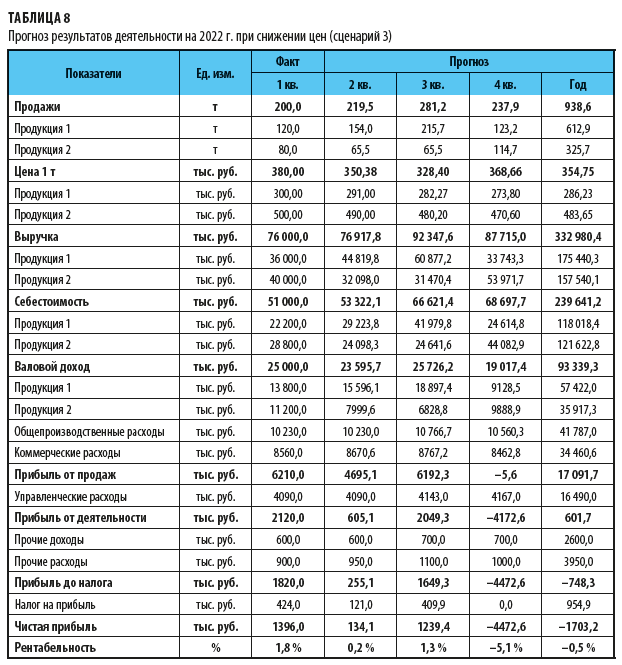

Шаг 8. Перерассчитываем показатели результатов деятельности компании на прогнозный период при сценарии снижения цены реализации единицы продукции (сценарий 3).

Для полноты сценарного планирования рассмотрим также прогноз результатов работы компании в случае снижения отпускных цен на продукцию компании ежеквартально на 3 % по Продукции 1 и на 2 % по Продукции 2. Это позволит увеличить объемы реализации продукции.

Не будем повторяться с расчетами третьего сценария, так как они проводятся в том же порядке и по тем же формулам, что и в сценарии 2 с повышениями цен. Поэтому просто покажем итоговый результат прогноза в табл. 8.

Полученные данные свидетельствуют о том, что при снижении цены реализации хотя и вырастет объем реализации продукции до значения в 938,6 т против 920 т в первоначальном сценарии, однако совокупное влияние роста переменных расходов и кризисных факторов приведет к тому что по результату 4 квартала компания получит убыток в 4472,6 тыс. руб. и общий убыток по итогам года в размере 1703,2 тыс. руб.

Шаг 9. Проводим сценарный анализ результатов деятельности компании при всех рассматриваемых сценариях и выбираем оптимальный вариант.

Сравним три рассмотренных сценария развития событий за 2, 3 и 4 кварталы 2022 г.:

• сценарий 1 — без изменения отпускных цен:

– чистая прибыль за 2022 г. — 8216,6 тыс. руб.;

– рентабельность деятельности — 2,4 %;

• сценарий 2 — с повышением отпускных цен:

– чистая прибыль за 2022 г. — 16 859,6 тыс. руб.;

– рентабельность деятельности — 4,9 %;

• сценарий 3 — со снижением отпускных цен:

– убыток 1703,2 тыс. руб.;

– рентабельность деятельности — 0,5 %.

Без сомнений, с экономической точки зрения предпочтительным является сценарий с повышением цен реализации на продукцию с 2 квартала 2022 г.

Выводы

В заключение отметим ключевые моменты сценарного планирования как инструмента для выработки антикризисных решений:

• Сценарное планирование деятельности компании целесообразно использовать в условиях неопределенности развития бизнеса, которая особенно ярко проявляется в периоды кризиса.

• Суть сценарного планирования заключается в том, что прогнозируются результаты работы компании по возможным вариантам использования сбытовой политики: фиксация сбытовых цен на докризисном уровне, повышение цены реализации продукции и понижение цены реализации.

• Прогнозы результатов компании по всем сценариям делаются в одинаковой последовательности: прогноз объемов продаж → прогноз цены реализации → прогноз себестоимости реализации → прогноз операционных расходов → прогноз чистой прибыли и рентабельности бизнеса.

• При прогнозировании объемов продаж обязательно нужно учитывать факторы сезонности и эластичности покупательского спроса на продукцию компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам