Какие задачи решает оптимизация налогов компании?

По каким направлениям проводится налоговая оптимизация?

Какие схемы налоговой оптимизации можно осуществить с минимальными налоговыми рисками?

Какие возможности налоговой оптимизации можно реализовать с помощью налогового законодательства и учетной политики компании?

Конечная цель любой предпринимательской деятельности — получить максимально возможную прибыль. Для достижения этой цели практически все компании стараются не только увеличить свои доходы, но и оптимизировать расходы, к числу которых относятся различного рода налоги и отчисления в бюджет. И вот здесь многие компании затрудняются четко определить грань между сокращением налоговых платежей в рамках действующего налогового законодательства и уходом от налогов, противоречащим нормам административного и уголовного права. Давайте разберемся, как можно оптимизировать расходы на налоги с минимальным риском для себя.

Цели и виды налоговой оптимизации, предусмотренной законодательством

Под законной налоговой оптимизацией подразумевается уменьшение величины начисленных налогов через реализацию управленческих решений, разработанных с учетом предусмотренных действующим законодательством налоговых освобождений, льгот, отсрочек и других способов снижения налогооблагаемой базы компании. Соответственно основные цели законной налоговой оптимизации могут быть такими:

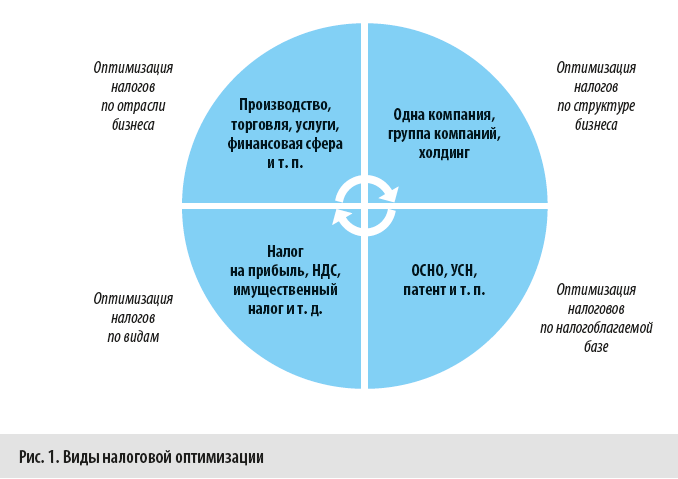

• снизить величину налогооблагаемой базы по отдельным видам налогов, которые должна начислять и уплачивать компания;

• снизить ставки по отдельным видам начисляемых налогов;

• получить отсрочку налоговых платежей, подлежащих к уплате;

• снизить риски налоговых санкций и штрафов по отдельным видам налогов.

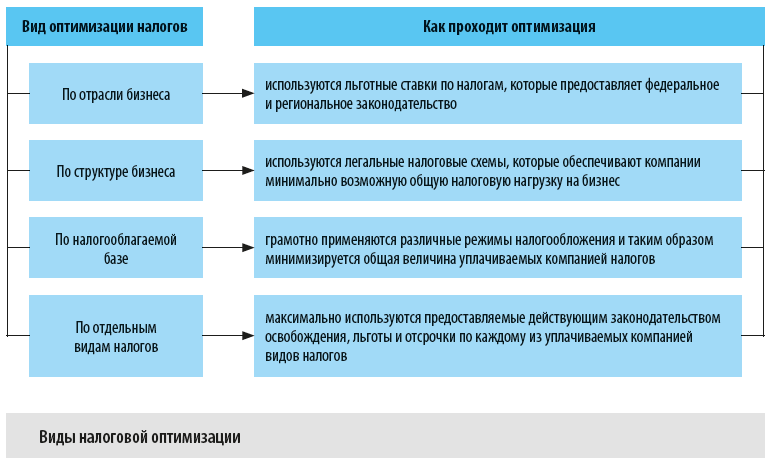

Чтобы достичь эти цели, компания может использовать различные виды налоговой оптимизации (представлены на рис. 1 и на схеме).

Важно!

Выбирая наиболее подходящие для вашей компании виды налоговой оптимизации, помните о том, что налоговая инспекция ведет систематическую работу по выявлению как незаконных, так и «серых» схем снижения налоговой нагрузки.

Например, 13.07.2017 ФНС совместно с Минфином и Следственным комитетом выпустили для территориальных налоговых и следственных органов методические рекомендации по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)[1]. Эти рекомендации по сути являются достаточно подробной инструкцией по выявлению и доказыванию схем ухода налогоплательщиков от налогообложения, а также детально описывают такие распространенные схемы уклонения от их уплаты, как:

• применение фиктивных сделок с контрагентами;

• дробление бизнеса c целью необоснованного применения специальных налоговых режимов, налоговых льгот, льготных налоговых ставок;

• подмена гражданско-правовых отношений с целью извлечения налоговой выгоды.

Кроме этого, налоговая инспекция широко использует специализированные программы для выявления возможного уклонения от налогов (калькулятор налоговой нагрузки, АСК «НДС-2», АИС «Налог-3»), а действующим законодательством за такие нарушения предусмотрена ответственность налогоплательщика в рамках Налогового, Административного и Уголовного кодексов (табл. 1).

С учетом указанных выше обстоятельств понятно, что оптимизация налоговой нагрузки компании даже на вполне законных основаниях может вызвать вопросы со стороны налоговой службы. Поэтому налоговая оптимизация требует тщательной проработки и постоянного мониторинга изменений действующего законодательства.

ЭТАПЫ И СПОСОБЫ ЗАКОННОЙ ОПТИМИЗАЦИИ НАЛОГОВ КОМПАНИИ

Мы выяснили, что суть законной налоговой оптимизации заключается не в том, чтобы заплатить как можно меньше налогов любым способом, а в том, чтобы минимизировать налоговую нагрузку на основе возможностей, предоставленных действующим законодательством. Рассмотрим наименее рисковые варианты оптимизации налогов компании и законодательные обоснования их применения.

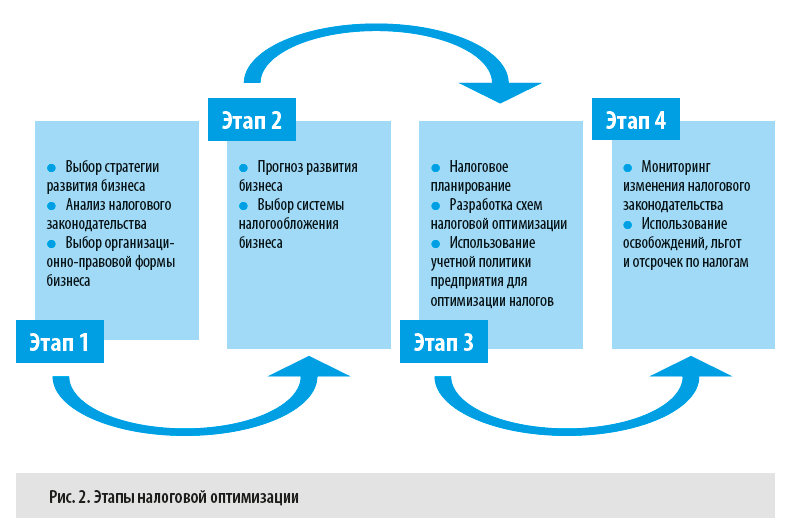

Налоговая оптимизация должна начинаться с момента принятия решения о начале ведения бизнеса и продолжаться в течении всей коммерческой деятельности предприятия. То есть это не одномоментные действия, а долгосрочный процесс, состоящий из набора последовательных мероприятий.

Этапы налоговой оптимизации представлены на рис. 2.

Этап 1

В первую очередь собственники должны определиться со стратегией развития бизнеса (отрасль деятельности будущего предприятия, ассортимент его продукции или услуг, потенциальные покупатели и рынки сбыта).

Затем целесообразно проанализировать действующее налоговое законодательство и выяснить, какие возможности для оптимизации налогов есть у данного вида бизнеса.

[1] Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)».

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам