Юридические аспекты контроля налоговой нагрузки компании

Методика расчета налоговой нагрузки

Риски, связанные с низким уровнем налоговой нагрузки

Одно из оснований для назначения выездной налоговой проверки — уровень налоговой нагрузки компании ниже среднего уровня по хозяйствующим субъектам в конкретной отрасли. Наши рекомендации помогут компаниям самостоятельно определить риск того, что налоговая инспекция обратит внимание на показатели налоговой нагрузки и назначит выездную налоговую проверку

ЮРИДИЧЕСКИЕ АСПЕКТЫ КОНТРОЛЯ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

Понятие налоговой нагрузки можно рассматривать в нескольких направлениях. Для собственников бизнеса под налоговой нагрузкой чаще всего подразумевается соотношение суммы начисленных за отчетный период налогов к сумме прибыли, которое показывает, какую часть доходов предприятие отдает государству.

Для целей планирования результатов деятельности компании налоговая нагрузка равна сумме произведений ставки установленных законом налогов на величину налогооблагаемой базы для каждого из налогов.

Государство же в лице налоговой инспекции считает налоговую нагрузку как показатель, на основе которого можно сделать вывод о том, применяет ли компания те или иные схемы уклонения от уплаты налогов и нужно ли включать эту компанию в план выездных проверок. Рассмотрим налоговую нагрузку именно с точки зрения механизма контроля над бизнесом компании со стороны налоговой инспекции.

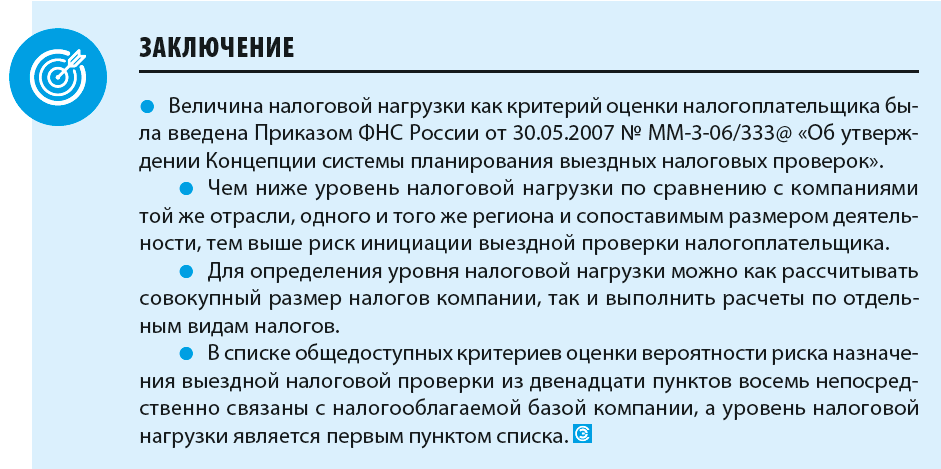

Еще в 2007 г. была утверждена Концепция системы планирования выездных налоговых проверок[1], которая определила величину налоговой нагрузки компании в качестве общедоступного критерия самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок. В соответствии с данной Концепцией одно из оснований для назначения выездной проверки — «налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

В 2012 году Приказом ФНС России от 10.05.2012 № ММВ-7-2/297@ было установлено, что приложение 3 Концепции, содержащее показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом, ежегодно не позднее 5 мая пополняется данными за прошедший год. Например, показатели за 2019 г. приведены в табл. 1.

Таблица 1

Налоговая нагрузка по видам экономической деятельности в 2019 г.*

|

Справочно: Налоговая нагрузка рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС России к обороту организаций по данным Росстата, умноженное на 100 % |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

2019 г. |

|

|

Налоговая нагрузка, % |

Справочно: фискальная нагрузка по СВ**, % |

|

|

ВСЕГО |

11,2 |

3,5 |

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего |

4,5 |

5,2 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

3,4 |

4,8 |

|

лесоводство и лесозаготовки |

8,7 |

7,6 |

|

рыболовство, рыбоводство |

10,1 |

6,0 |

|

Добыча полезных ископаемых — всего |

41,4 |

1,7 |

|

добыча топливно-энергетических полезных ископаемых — всего |

50,9 |

1,1 |

|

добыча полезных ископаемых, кроме топливно-энергетических |

11,4 |

3,6 |

|

Обрабатывающие производства — всего |

7,6 |

2,1 |

|

производство пищевых продуктов, напитков, табачных изделий |

20,9 |

2,1 |

|

производство текстильных изделий, одежды |

8,0 |

4,3 |

|

производство кожи и изделий из кожи |

10,0 |

5,3 |

|

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

1,6 |

3,6 |

|

производство бумаги и бумажных изделий |

4,8 |

1,9 |

|

деятельность полиграфическая и копирование носителей информации |

8,9 |

3,8 |

|

производство кокса и нефтепродуктов |

4,2 |

0,2 |

|

производство химических веществ и химических продуктов |

3,0 |

2,3 |

|

производство лекарственных средств и материалов, применяемых в медицинских целях |

6,9 |

3,1 |

|

производство резиновых и пластмассовых изделий |

6,9 |

2,8 |

|

производство прочей неметаллической минеральной продукции |

9,3 |

3,4 |

|

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования |

4,0 |

2,1 |

|

производство машин и оборудования, не включенные в другие группировки |

9,9 |

4,4 |

|

производство компьютеров, электронных и оптических изделий |

11,7 |

5,1 |

|

производство электрического оборудования |

7,5 |

3,3 |

|

производство прочих транспортных средств и оборудования |

6,5 |

4,7 |

|

производство автотранспортных средств, прицепов и полуприцепов |

5,8 |

1,5 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего |

7,1 |

2,4 |

|

производство, передача и распределение электроэнергии |

8,3 |

2,1 |

|

производство и распределение газообразного топлива |

1,3 |

1,7 |

|

производство, передача и распределение пара и горячей воды; кондиционирование воздуха |

7,1 |

4,6 |

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего |

9,9 |

5,1 |

|

Строительство |

11,9 |

4,7 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего |

2,8 |

1,1 |

|

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт |

2,9 |

1,0 |

|

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами |

2,5 |

0,8 |

|

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

3,7 |

2,1 |

|

Деятельность гостиниц и предприятий общественного питания — всего |

10,5 |

6,2 |

|

Транспортировка и хранение — всего |

6,4 |

4,6 |

|

деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки |

7,3 |

6,6 |

|

деятельность трубопроводного транспорта |

6,1 |

2,2 |

|

деятельность водного транспорта |

8,3 |

4,2 |

|

деятельность почтовой связи и курьерская деятельность |

15,9 |

11,6 |

|

Деятельность в области информации и связи — всего |

17,2 |

5,5 |

|

Деятельность по операциям с недвижимым имуществом |

25,0 |

6,0 |

|

Деятельность административная и сопутствующие дополнительные услуги |

17,9 |

10,0 |

Примечания:

* С учетом сумм налога на доходы физических лиц.

** СВ — страховые взносы во внебюджетные фонды.

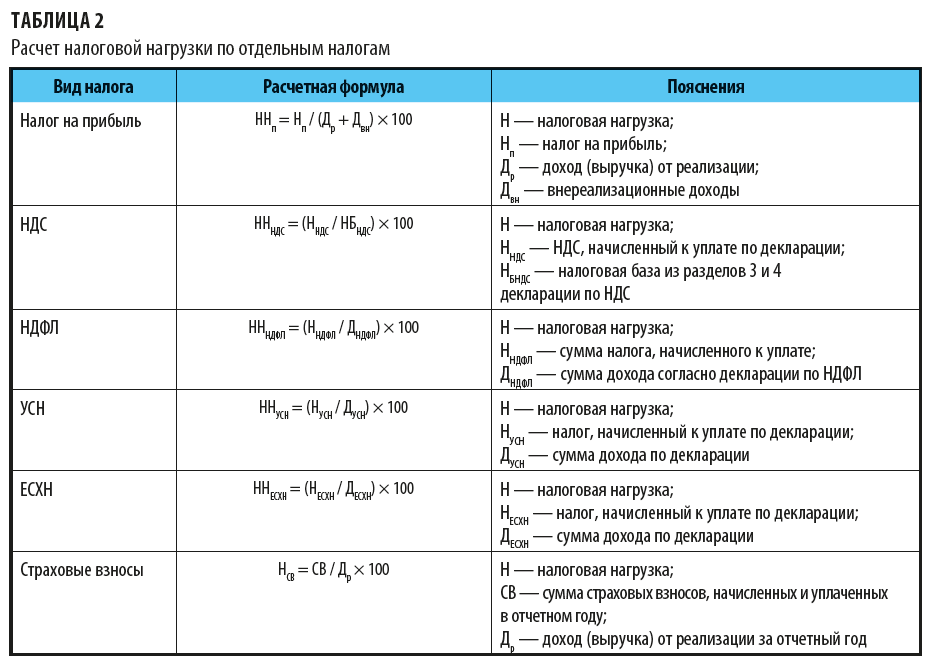

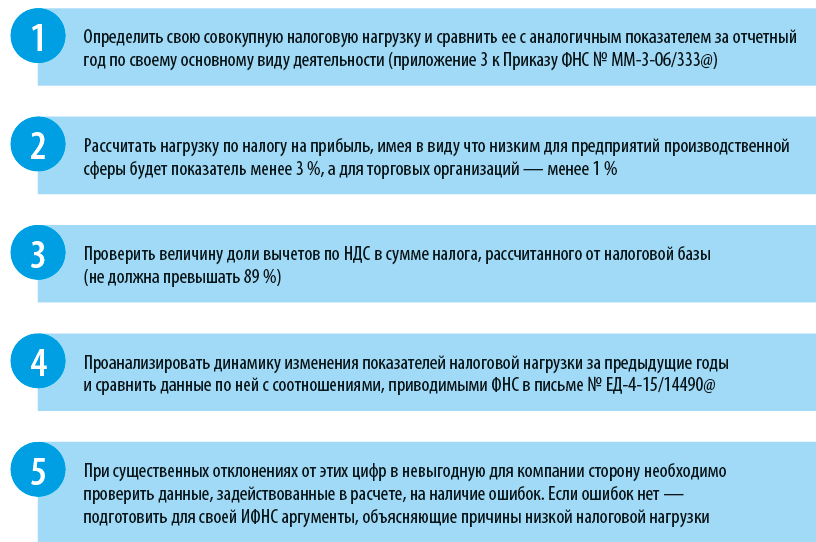

Письмом ФНС России от 17.07.2013 № АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы» утверждены формулы расчета налоговой нагрузки применительно к некоторым конкретным налогам и отдельным видам налоговых режимов. С 25.07.2017 Письмом ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@ дополнительно регламентирован порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хозяйственной деятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722.

Обратите внимание!

Указанные выше документы утратили силу, но ФНС продолжает считать налоговую нагрузку именно по формулам, содержащимся в них. Кроме того, онлайн-сервис на сайте налоговой службы также работает по этим формулам.

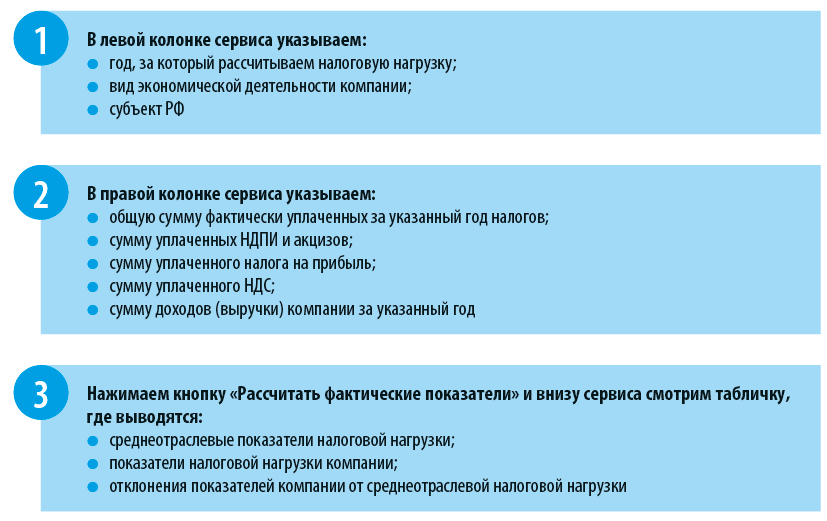

Сейчас на сайте ФНС России работает специальный онлайн-сервис для расчета налоговой нагрузки компаний и индивидуальных предпринимателей. С помощью этого сервиса любой налогоплательщик может самостоятельно оценить, насколько величина его налогов соответствует показателям аналогичных бизнесов своего региона.

Чтобы получить информацию:

МЕТОДИКА РАСЧЕТА НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

Налоговая нагрузка рассчитывается как в целом по компании, так и по разным видам налогов в отдельности.

Общая налоговая нагрузка рассчитывается по формуле:

Общая налоговая нагрузка = Сумма начисленных налогов по данным деклараций (расчетов) / Сумма выручки по строке 2110 Отчета о прибылях и убытках × 100 %.

Обратите внимание!

В Приказе ФНС № ММ-3-06/333@ приводится следующее определение расчета: совокупная налоговая нагрузка — это отношение суммы начисленных по данным деклараций налогов к выручке, определенной по данным Госкомстата (т. е. по данным отчета о прибылях и убытках, без НДС).

В письмах Минфина России от 11.01.2017 № 03-01-15/208 и ФНС от 22.03.2013 № ЕД-3-3/1026@ есть рекомендации по расчетам:

• в расчет включаются все суммы фискальных платежей, которые были начислены налогоплательщиком в отчетном периоде;

• в расчете учитываются платежи, которые компания уплачивает в качестве налогового агента (например, НДФЛ по работникам);

• в расчете не участвуют суммы начисленных страховых взносов во внебюджетные фонды;

• из расчета исключаются суммы ввозного НДС;

• в расчете не учитываются таможенные пошлины, уплачиваемые по действующему законодательству.

Налогоплательщики для самоконтроля могут рассчитать налоговую нагрузку самостоятельно. Есть два варианта расчета:

1. Расчет налоговой нагрузки по налогу на прибыль:

Налоговая нагрузка по налогу на прибыль = Сумма исчисленного налога на прибыль (строка 180 листа 02 годовой декларации) / Сумма доходов от реализации и внереализационных доходов (строки 010 и 020 листа 02 годовой декларации по налогу на прибыль).

Для ИФНС сигналом к инициации выездной проверки может послужить значение показателя менее 3 % для производственных компаний и менее 1 % — для торговых предприятий.

2. Расчет налоговой нагрузки по налогу на добавленную стоимость:

Налоговая нагрузка по НДС = Сумма вычетов по НДС / Сумма начисленного НДС × 100 %.

Здесь для ИФНС тревожным сигналом будет показатель от 89 % и более.

В таблице 2 представлены расчеты налоговой нагрузки для самых распространённых видов налогов.

РИСКИ, СВЯЗАННЫЕ С НИЗКИМ УРОВНЕМ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

В приложении № 2 к Приказу ФНС № ММ-3-06/333@ содержится довольно большой перечень общедоступных критериев, по которым налогоплательщик может сам определить вероятность риска включения его в план проведения выездной налоговой проверки со стороны ИФНС. В него входят такие признаки, как:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Убытки в бухгалтерской или налоговой отчетности на протяжении двух календарных лет и более.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Среднемесячная заработная плата на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ.

6. Неоднократное (т. е. два раза и более в течение календарного года) приближение (менее 5 %) к предельному значению установленных Налоговым кодексом РФ величин показателей, предоставляющих право применять специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное (два случая и более) снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Как видим, восемь из двенадцати критериев непосредственно связаны с величиной налогооблагаемой базы компании, а низкий уровень налоговой нагрузки вообще находится на первом месте.

Напоминаем, налогоплательщик может самостоятельно определить риск того, что налоговая инспекция обратит внимание на его показатели налоговой нагрузки и назначит выездную налоговую проверку. Для этого он должен:

Предположим, по результатам расчетов налоговая нагрузка слишком низкая по сравнению со среднеотраслевым уровнем. Какими будут последствия для налогоплательщика? ИФНС может:

• вызвать руководителя компании на личную беседу с начальником ИФНС или его заместителем.

Налоговиков в первую очередь будут интересовать причины снижения уровня налогообложения. Поэтому следует заранее подготовить для них все пояснения.

Руководителю компании также следует учитывать, что основная цель таких бесед — выявить фирмы-однодневки, недобросовестных налогоплательщиков, незаконные сделки и хозяйственные операции;

• инициировать выездную налоговую проверку.

ИФНС включит «проблемного» налогоплательщика в план контрольно-ревизионных мероприятий, а затем в ходе проверки тщательно проверит данные бухгалтерского и налогового учетов, изучит первичные и учетные документы, подтверждающие факты хозяйственной деятельности компании, и т. д.

Обратите внимание!

Если налогоплательщик будет игнорировать запросы ИФНС пояснить низкий уровень налогообложения, то налоговики имеют право даже заблокировать счета компании, что сразу негативно скажется на бизнесе

[1] Утверждена Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ (далее — Приказ ФНС № ММ-3-06/333@).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам