Что надо учитывать при формировании управленческого баланса группы компаний?

Какие требования к методологии и аналитике при консолидации данных?

Как объединить статьи при консолидации данных?

Как корректировать статьи при консолидации данных?

Бухгалтерам, финансистам нередко приходится формировать бухгалтерские и управленческие балансы. Как правило, это не вызывает трудностей. А если есть несколько компаний и их данные необходимо обобщить в единый финансовый отчет?

Поговорим о том, как избежать ошибок и получить корректные сводные данные при формировании управленческого баланса группы компаний.

Что надо учитывать при формирования управленческого баланса группы компаний?

Изменение рыночных условий заставляет многих собственников усложнять свои организационные структуры. Самые простейшие из них — ООО и ИП, или два ООО с разными системами налогообложения — уже требуют формирования единого баланса. В каких-то операциях входящие в группу компании будут сотрудничать, и в этом случае финансовые показатели будут пересекаться, в других случаях деятельность будет полностью независимой. Соответственно, управленческий баланс группы компаний будет иметь особенности построения. На что обратить внимание при формировании такого баланса? Ведь какие-то данные надо суммировать, другие надо корректировать путем уменьшения на суммовые значения отдельных операций.

Будем исходить из целей формирования управленческого баланса группы компаний:

• получить точную информацию о сводной величине активов и пассивов компании, данные о единых финансовых результатах деятельности;

• организовать эффективное централизованное управление с учетом масштабов деятельности группы;

• спрогнозировать оперативные и стратегические действия в масштабах всего бизнеса, а не в разрезе отдельных подразделений.

Пример 1

У собственника две организации. Одно предприятие занимается автоперевозками. У этой организации свободных денежных средств 4520 тыс. руб. Второе предприятие торговое. Ее свободные финансовые активы составляют 5612 тыс. руб.

Собственник решил открыть новое направление. На реализацию этого бизнес-проект нужно финансирование в размере не менее 10 млн руб. При этом собственник по объективным причинам не хочет задействовать внешние источники финансирования.

Если оценить финансовые возможности данных компаний по отдельности, то проект реализовать невозможно — недостаточно финансовых ресурсов. А вот если масштабировать финансовые возможности этих организаций, то сводные показатели дадут уже совершенно иную картину и иные финансовые возможности.

Когда говорят о балансе группы компаний, в первую очередь подразумевают консолидированный баланс, ведь в любом случае данные разных структур придется обобщать, консолидировать.

Консолидированная финансовая отчетность — это финансовая отчетность группы, в которой активы, обязательства, собственный капитал, доход, расходы и денежные потоки всех хозяйствующих субъектов, входящих в группу, представлены как данные единого субъекта экономической деятельности.

При составлении управленческого баланса группы компаний можно руководствоваться:

• Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (в ред. от 26.07.2019, с изм. от 07.04.2020);

• Международным стандартом финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность»[1].

Использовать указанные акты, конечно, не обязательно. Более того, даже работая с указанным законом и международным стандартом нужно не забывать о том, что формируется все же именно управленческий сводный баланс. Значит, не нужно жестко следовать всем без исключения нормативным требованиям, можно вводить свои методологические варианты решений с учетом специфики собственного бизнеса.

И все же рекомендуем использовать эти документы, потому что:

• не стоит изобретать велосипед и полностью с нуля разрабатывать методологию действий, если есть документы, разработанные высококлассными специалистами;

• управленческий баланс по группе компаний, сформированный по международным стандартам, лишь добавит веса сводной отчетности в глазах потенциальных инвесторов.

Какие требования к методологии и аналитике при консолидации данных?

Чтобы консолидировать управленческую отчетность компаний группы, в первую очередь должны выполняться два требования:

• нормы учетной политики компаний группы должны быть едиными для всех;

• аналитические показатели должны быть тождественными.

Единство норм учетной политики.

Хотя к управленческому учету нет жестких нормативных требований, для группы компаний его все же нужно регламентировать, чтобы единообразно и корректно выполнять все учетные операции, учитывать специфику деятельности. Для этого разрабатывают внутренние регламентные документы, называться которые могут по-разному — учетная политика для целей управленческого учета, положение по ведению управленческого учета, регламент управленческого учета и т. п.

Методология учета в компаниях группы тоже должна совпадать, иначе сводные данные будут совершенно некорректны.

Пример 2

Учетной политикой юридического лица — компания А — предусмотрено, что финансовый результат определяется по дате отгрузки продукции независимо от даты ее оплаты (метод начисления). Другой хозяйствующий субъект — ИП — ведет учет финансового результата по кассовому методу, совпадающему с методом, установленным налоговым законодательством.

Понятно, что суммирование объемов отгрузки одного лица с оплатами другого не даст никакой реальной финансовой картины в отчете о финансовых результатах.

«Пострадает» и управленческий баланс, так как финансовый результат, отражаемый в нем, будет далек от реального.

Как быть, если учетная политика компаний группы существенно отличается?

В такой ситуации, прежде чем обобщать данные, их необходимо скорректировать так, чтобы обеспечить их корректную сопоставимость.

Тождество аналитических показателей.

Не безусловное требование, но очень важное пожелание — обеспечить тождество аналитических показателей учетной политики компаний группы.

Пример 3

В компании А в управленческом балансе основные средства компании расшифрованы по принципу:

• производственные помещения;

• транспортные средства;

• оборудование.

Кредиторская задолженность подразделяется по срокам погашения.

В компании Б, входящей в группу, такая аналитика ни в одном, ни в другом случае не предусмотрена. Основные средства и кредиторская задолженность указываются в единых суммах без детализации.

В такой ситуации обеспечить в сводной аналитике достаточный уровень детализации без дополнительных аналитических работ не получится.

Тождество должно соблюдаться и в единстве валюты, в которой выражаются данные хозяйствующих субъектов. Если показатели одной организации будут указаны в рублях, а показатели другой компании, к примеру, в долларах, то консолидация таких данных приведет к появлению непонятных, нереальных финансовых отчетов.

Важно!

Чтобы избежать проблем при консолидации данных компаний группы, необходимо обеспечить тождество норм учетной политики и тождество аналитического и структурного учета, а также стоимостных единиц учета.

Как объединить статьи при консолидации данных?

Основной момент процесса консолидации финансовых данных — объединение показателей по аналогичным статьям активов, обязательств, собственного капитала, доходов, расходов и денежных потоков компаний.

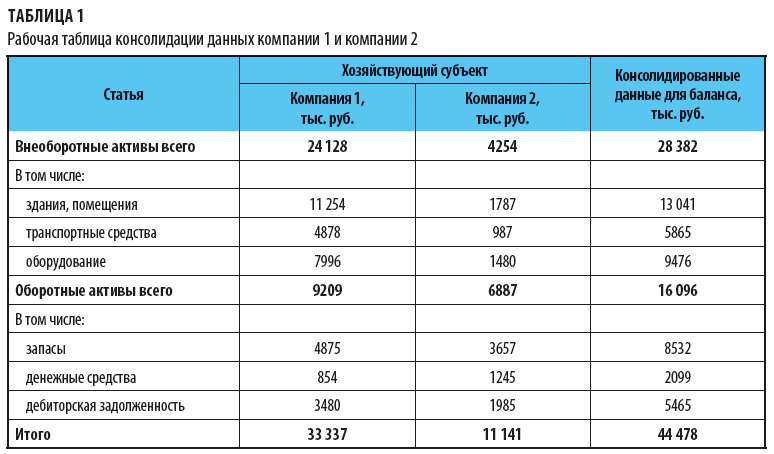

Пример 4

В ходе формирования управленческого баланса группы из двух компаний, не имеющих взаимных долгов и расчетов, была составлена вспомогательная рабочая таблица по консолидации данных (табл. 1).

В данном случае консолидация не представляет сложности, так как аналитический учет компаний тождественен и все показатели компаний просто суммируются между собой. В результате мы получаем сводные значения.

Консолидированная величина активов группы составит 44 478 тыс. руб.

Как корректировать статьи при консолидации данных?

Свои требования есть и в отношении корректировки статей при консолидации данных:

1. В ходе консолидации необходимо исключить балансовую стоимость инвестиций материнской организации в каждую из дочерних организаций и доли материнской организации в собственном капитале каждой из дочерних организаций.

[1] Введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н (в ред. от 27.06.2016).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам