Зарплата торгового агента, как правило, выплачивается на комиссионной или бонусной (премиальной) основе. В его трудовые обязанности входит продвижение продукции компании на рынке и ее реализация. Соответственно, гонорар торгового агента должен напрямую зависеть от объема продаж: чем больше объем продаж, тем больший доход получит компания и тем выше оплата труда сотрудника.

При заработке на комиссионной основе торговые представители обычно получают комиссионные в соответствии с достигнутыми результатами по тем параметрам, которые находятся под их контролем, зависят от них. Процент комиссии может зависеть от:

- определенного руководителем целевого уровня доходов сбытового персонала;

- прибыльности товара;

- сложности сбыта конкретной продукции;

- типа клиентов, привлеченных или обслуживаемых торговым представителем;

- региона, в котором продается товар.

Процент комиссии может быть постоянным при любом объеме продаж, а может быть скользящим, увеличиваясь по мере роста объемов продаж.

Средняя зарплата торгового представителя рассчитывается по формуле:

оклад + % от оплат покупателей (или выполнения иного показателя).

Премии (бонусы) — это оценка результатов деятельности торгового представителя по плану. Выполнил план или достиг определенных показателей в работе — получай премию. Бонусы могут выплачиваться за профессионализм, выслугу лет. Для торгового работника критериями выплаты бонусов могут быть:

- клиентоориентированность;

- качество работы, отсутствие ошибок;

- перевыполнение планов по объему поставок на определенный процент, например 10 %;

- привлечение новых клиентов;

- инициативность;

- стаж работы в компании и т. п.

На предприятиях, как правило, используются комбинированные системы оплаты труда:

- оклад + комиссионные;

- оклад + премия (бонус);

- оклад + комиссионные и премия (бонус).

При комбинированных системах заработная плата сотрудника состоит из двух частей: фиксированной (оклад, тарифная ставка) и переменной (комиссия или бонус).

Фиксированный оклад — постоянный элемент, зависит от количества времени, в течение которого работает торговый представитель.

Переменная часть зависит от результатов, полученных при выполнении определенного объема работы. У торговых агентов это объем продаж и счета, оплаченные клиентами.

Оклад + комиссионные. В этом случае при определении размера гонорара сотрудникам работодатели должны помнить, что активность сотрудников увеличивается за счет размера комиссионных. Поэтому, как правило, при применении данной системы оплаты труда фиксированная часть оплаты не превышает 15–20 тыс. руб.

Комиссионные напрямую зависят от объема продаж. Чем больше денежных средств от продаж поступит на счета компании (или чем выше фактическая прибыль), тем выше комиссионный процент.

К сведению

Фактическую прибыль для расчета комиссионных удобно считать по оплате, как при применении УСН: денежные средства от продажи, поступившие на расчетный счет компании, минус произведенные фактические расходы.

Оклад + комиссионные — хороший вариант, который позволяет контролировать сотрудников и одновременно поощрять их активность.

Оклад + премия (бонус). Разница по сравнению с предыдущим методом оплаты в том, что постоянная часть превышает переменную часть вознаграждения намного больше, чем в системе «оклад + комиссионные», например оклад составляет 2/3 от среднего дохода сотрудника.

Система «оклад + премия» эффективна в определенных ситуациях, например, если компания заинтересована в привлечении новых клиентов, стимулировании повторных заказов.

Выбор системы оплаты труда зависит от поставленных компанией целей. Так, цели могут быть следующими:

1. Увеличить доходы компании за счет продаж. Как правило, для поощрения применяются комиссионные в процентах от прибыли или объема поступивших денежных средств.

2. Увеличить объем продаж конкретной продукции, например дорогостоящей. В данном случае стоит выплачивать комиссионные по более высоким ставкам по высокодоходным видам продукции или по любым другим товарам, в сбыте которых компания особенно заинтересована.

3. Увеличить доходы компании за счет новых клиентов. Для достижения данной цели сотрудников обычно мотивируют бонусами. Например, за привлечение двух клиентов и поступившей от них оплаты за продукцию, товары, работы, услуги сотруднику выплачивается 5000 руб.

4. Увеличить продажи существующим клиентам. Могут выплачиваться как бонус за увеличение продаж существующим клиентам, так и комиссионные. Бонус может быть увязан с квотой на повторные заказы, комиссионные — выплачиваться по более высоким ставкам за повторные заказы.

Оклад + фиксированный бонус. В крупных торговых компаниях с большим оборотом торговым представителям выплачивают солидный оклад и фиксированный бонус в случае выполнения плана или достижения установленных показателей.

Фиксированная бонусная часть имеет определенный верхний порог, за который она не может подниматься. Обычно такая выплата составляет около трети оклада.

Цель мотивации: торговый представитель должен понимать, что его заработок зависит от его усилий и работоспособности, т. е. работает принцип «тот, кто больше работает, и зарабатывает больше».

Обратите внимание!

Эффективность системы мотивации, особенно если речь идет о торговом персонале, зависит от ряда факторов, например:

-

от стратегии продаж компании;

-

системы продаж, особенностей управления продажами;

-

особенностей бизнес-процессов в компании;

-

распределения обязанностей внутри отдела продаж и между отделами компании.

При выборе системы мотивации следует учитывать функциональные обязанности сотрудников отдела. Так, система мотивации компании, торгующей в розницу, будет сильно отличаться от системы мотивации оптовой компании: от менеджеров таких компаний требуется разное трудовое поведение, у них различные задачи и функции, разные критерии эффективности.

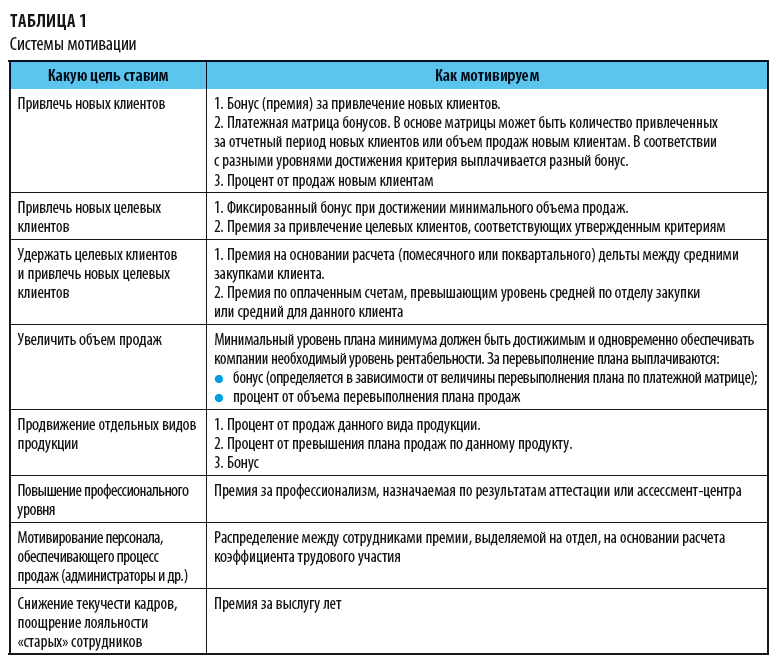

Некоторые системы мотивации, которые применяются на практике, представлены в табл. 1.

Приведем примеры платежной шкалы для выплаты бонусов торговым агентам:

1. Премия начисляется за каждый оплаченный покупателем заказ, который превышает 10 тыс. руб., в соответствии с платежной шкалой, представленной в табл. 2.

Таблица 2

Платежная шкала, в основе которой заложены заказы

|

Сумма счета (заказа), тыс. руб. |

10–15 |

15–20 |

20–30 |

30–40 |

40–50 |

50 и выше |

|

Премия консультанта, руб. |

100 |

150 |

200 |

300 |

400 |

500 |

Минимальная сумма заказа, с которого начинается выплата бонусов, интервал по объему выручки и сумма бонуса для каждой шкалы рассчитываются исходя из средней и максимальной закупки, возможной интенсивности продаж новым клиентам, размера фонда оплаты труда в компании и т. п.

2. В ряде случаев хороший эффект дает сочетание платежной шкалы бонусов с процентом от выручки. Пример такой шкалы — в табл. 3.

Таблица 3

Шкала выплат в зависимости от суммы продаж в сочетании с процентом от выручки

|

Продажи в месяц, тыс. руб. |

100–150 |

150–250 |

250–350 |

350–500 |

Более 500 |

|

Заработная плата, тыс. руб. |

20 |

25 |

32 |

37 |

45 + 5 % от суммы, превышающей 500 тыс. руб. |

3. Комиссионный процент. Премия с использованием процентов может быть сложной в расчетах.

Например, премия менеджера по продажам — 0,5 % от суммы всех счетов, оплаченных привлеченными менеджером клиентами. Премия с клиента платится менеджеру по продажам в течение квартала с момента выписки клиенту первого счета по формуле:

Бонус за месяц = 0,5 % (Σ кл. А + Σ кл. Б + … + Σ кл. N),

где Σ кл. А — сумма счетов, выписанных клиенту А за расчетный месяц;

кл. А — клиент, привлеченный данным менеджером по продажам, которому менеджер выставил свой первый счет не ранее чем за 3 месяца от дня расчета;

Σ кл. Б — сумма счетов, выписанных клиенту Б за расчетный месяц;

кл. Б — клиент, привлеченный менеджером по продажам, которому менеджер выставил свой первый счет не ранее чем за 3 месяца от дня расчета, и т. д.

4. Расчет процента от премии, выделяемой отделу. Размер процента зависит от объема выручки, прибыльности продукции, рентабельности продаж. Пример формулы расчета премии на отдел:

Премия на отдел = 0,2 % от поступивших в счет продаж денежных средств за месяц × Количество сотрудников в отделе.

Далее премия распределяется по сотрудникам в зависимости от их участия в производственном процессе. Параметрами могут быть отработанное время, количество проданного товара и т. д.

Пример

В торговой компании для оплаты труда торговых работников используется комиссионная система: за полностью отработанный месяц работникам гарантируется по условиям трудового договора заработная плата исходя из установленных тарифов (фиксированная часть) + добавочные выплаты (переменная часть).

Премия выделяется на отдел и зависит от суммы, поступившей от продаж.

В отделе продаж работают 3 менеджера. Фиксированная часть оклада — 20 000 руб.

За март на отдел выделена премия в размере 0,5 % от оплаченных клиентами счетов. На расчетный счет организации от клиентов поступило 1 200 000 руб.

Премия на отел будет равна:

1 700 000 руб. × 0,5 % × 3 сотр. = 25 500 руб.

Размер переменной части выплаты сотрудников зависит от отработанного ими времени и количества отгруженной продукции(в тоннах).

Количество отработанного времени по табелям учета рабочего времени и отгруженного товара согласно накладным указано в табл. 4.

Таблица 4

Количество отработанного времени и отгруженного товара

|

Менеджер |

Кол-во отработанного времени (ч) |

Доля каждого в кол-ве времени |

Кол-во продаж, т |

Доля каждого в кол-ве груза |

Всего расчетная доля (гр. 3 + гр. 5) |

Тарифная ставка, руб./ч |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Менеджер 1 |

155 |

0,34 |

110 |

0,37 |

0,71 |

119,05 |

|

Менеджер 2 |

135 |

0,30 |

85 |

0,29 |

0,59 |

119,05 |

|

Менеджер 3 |

160 |

0,36 |

100 |

0,34 |

0,70 |

119,05 |

|

Итого |

450 |

1 |

295 |

1 |

2 |

|

Доля в количестве времени по каждому сотруднику:

- менеджер 1 = 155 ч / 450 ч = 0,34;

- менеджер 2 = 135 ч / 450 ч = 0,30;

- менеджер 3 = 160 ч / 450 ч = 0,36.

Доля в количестве отгруженного груза по каждому сотруднику:

- менеджер 1 = 110 т / 295 т = 0,37;

- менеджер 2 = 85 т / 295 т = 0,29;

- менеджер 3 = 100 т / 295т = 0,34.

Рассчитываем почасовую тарифную ставку. Для этого оклад делим на количество рабочих часов в месяце по производственному календарю.

Предположим, по производственному календарю в марте 168 рабочих часов. Тогда почасовая тарифная ставка равна:

20 000 руб. / 168 ч = 119,05 руб.

Суммы заработной платы менеджерам за март:

мнеджер 1 = 119,05 руб. (тариф) ×155 ч (фактическое время) + (25 500 руб. (премия на отдел / 2 (итог гр. 6) × 0,71(коэф. доли)) = 18 452,75 руб. + 12 750 руб. × 0,71 = 27 504,75 руб.;

менеджер 2 = 119,05 руб. × 135 ч + (25 500 руб. / 2 × 0,59) = 16 071,75 руб. + 12 750 руб. × 0,59 = 23 594,25 руб.;

менеджер 3 = 119,05 руб. × 160 ч + (25 500 руб. / 2 × 0,70) = 19 048 руб. + 12 750 руб. × 0,70 = 27 973 руб.

________________

5. Премия за профессионализм. Компании, ориентированные на постоянное профессиональное развитие и совершенствование своего персонала, по результатам аттестации могут выплачивать премию за профессионализм.

На аттестации, как правило, оценивается соответствие сотрудника формальным требованиям, предъявляемым его должностью, например: количество привлекаемых и потенциальных клиентов в работе одновременно, уровень образования, заполнение отчетности, размер средней закупки. Могут предлагаться тесты.

Например, предполагается, что оценка проходит по 5-балльной шкале. В тесте 20 вопросов. Время ответов на все вопросы теста — 2 ч. Шкала баллов за ответы:

- 18–20 вопросов — 5 баллов;

- 15–17 вопросов — 4 балла;

- 10–14 вопросов — 3 балла;

- менее 10 вопросов — 0 баллов,

Платежная шкала для начисления премии за профессионализм по балам представлена в табл. 5.

Таблица 5

Платежная шкала для начисления премии за профессионализм по баллам

|

Количество баллов, набранных при аттестации |

0 |

3 |

4 |

5 |

|

Процент премии от показателя, выбранного компанией (например, от оплаченных покупателями счетов) |

0 % |

0,3 % |

0,4 % |

0,5 % |

6. Премия за выслугу лет (один из самых распространенных способов мотивации сотрудников).

Считается, что сотрудник, который работает на одном месте менее 5 лет, еще не «оброс» неформальными связями с коллегами и достаточно легко меняет место работы в случае более выгодного предложения. После 5 лет работы на одном месте сотрудник менее склонен менять место работы, его умения и навыки тем сильнее приспосабливаются под конкретное место работы, чем дольше он на нем работает. Такой сотрудник много сил, энергии и времени посвятил развитию и процветанию этой компании, поэтому после 5 лет работы надбавка за выслугу выражает благодарность владельцев компании сотруднику за его преданность и лояльность.

Пример платежной шкалы для надбавки за выслугу лет — в табл. 6.

Таблица 6

Платежная шкала для надбавки за выслугу лет

|

Полных лет работы в компании |

1–2 |

2–5 |

5–7 |

7–10 |

|

% надбавки |

0 |

2 |

7 |

10 |

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам