Формы оплаты труда: их особенности и преимущества, расчет заработной платы по каждой из них

Особенности оплаты работы по совмещению должностей и командировок

Особенности выплаты отпускных и расчета больничных

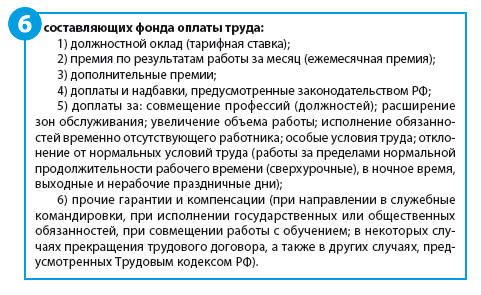

Оплата труда работника (заработная плата) согласно Трудовому кодексу Российской Федерации (далее — ТК РФ) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Вопросы оплаты труда регулируют:

- Трудовой кодекс РФ;

- Федеральный закон от 14.12.2015 № 376-ФЗ «О внесении изменения в статью 1 Федерального закона “О минимальном размере оплаты труда”»;

- Постановление Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»;

- Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации»;

- Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Размер заработной платы работникам определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и с учетом личного вклада работника в выполнение поставленных задач.

На каждом предприятии применяется своя система оплаты труда, т. е. порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера.

Различают два вида заработной платы:

1) основная заработная плата (ОЗП) — заработная плата за отработанное время, оплата по тарифным ставкам, окладам, премии, доплаты и надбавки;

2) дополнительная заработная плата (ДЗП) — выплаты за неотработанное время, предусмотренные трудовым законодательством (оплата очередных отпусков, выходное пособие при увольнении, оплата труда при направлении в служебную командировку и т. д.).

Основная заработная плата

Основная форма оплаты труда подразделяется на повременную и сдельную.

Чаще всего на предприятиях всех работников дифференцируют по категориям работающих в зависимости от характера выполняемых работ, составляющих содержание труда:

- руководители;

- специалисты;

- производственные рабочие;

- вспомогательные рабочие.

При оплате труда руководителей и специалистов, как правило, применяется повременная форма оплаты труда, тогда как производственных и вспомогательных рабочих — сдельная.

При повременной форме оплаты труда заработная плата работника зависит от фактически отработанного времени и его тарифной ставки или должностного оклада, а не от количества выполненных работ. Повременная форма оплаты труда бывает двух видов: простая повременная и повременно-премиальная.

При простой повременной форме оплаты труда заработная плата определяется исходя из фиксированного должностного оклада (или тарифной ставки) и фактически отработанного времени согласно табелю учета рабочего времени.

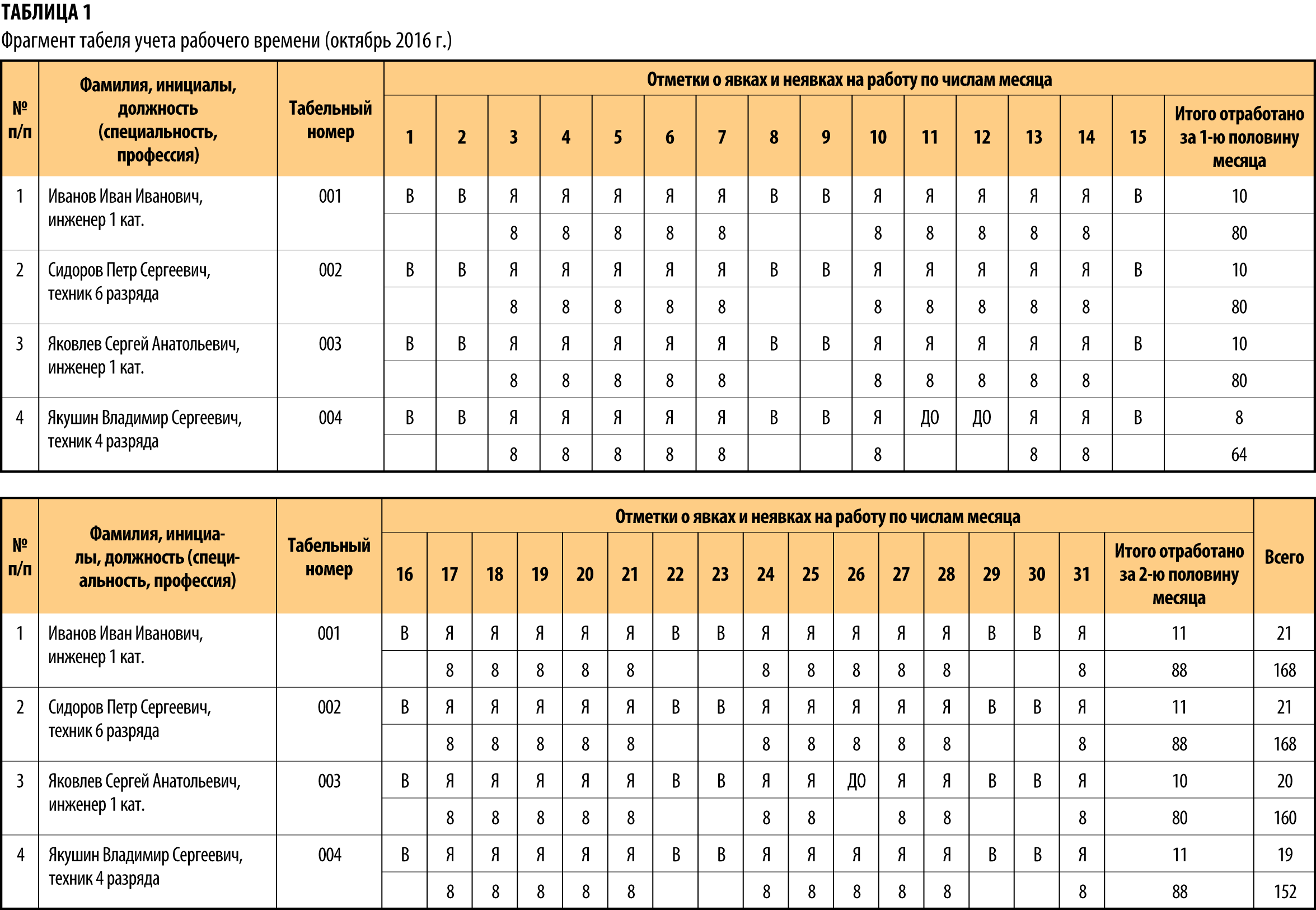

Пример 1

Рассчитаем заработную плату работников ООО «Альфа» (форма оплаты труда — повременная).

Иванов И. И. и Сидоров П. С. отработали полный рабочий месяц, о чем свидетельствует буквенный код «Я» в табеле учета рабочего времени (табл. 1), а Яковлев С. А. и Якушин В. С. — неполный рабочий месяц: буквенный код «ДО» свидетельствует об отпуске без сохранения заработной платы, предоставленный работникам по разрешению работодателя.

Согласно штатному расписанию (нормативный документ, регулирующий структуру и численность предприятия с указанием заработной платы по каждой должности) ООО «Альфа» должностной оклад инженера 1 категории — 40 000 руб.

Если инженер 1 категории ООО «Альфа» отработал полный рабочий месяц, он получит 40 000 руб., если неполный — его заработная плата определяется путем деления установленного месячного оклада на календарное количество дней месяца и умножения на количество отработанных рабочих дней:

ЗП Яковлев В. С. = (40 000,00 / 21) × 20 = 38 095,24 руб.

Заработная плата техников определяется исходя из часовой или дневной тарифной ставки с учетом разряда и количества отработанных часов или дней.

Часовая тарифная ставка техника 4 разряда — 110,40 руб., техника 6 разряда — 136,99 руб.

ЗП Сидоров П. С. = 168 ч × 136,99 руб. = 23 014,32 руб.;

ЗП Якушин В. С. = 152 ч × 110,40 руб. = 16 780,80 руб.

____________________

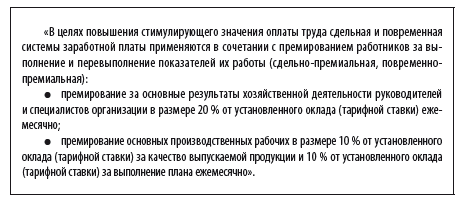

При повременно-премиальной форме оплаты труда заработная плата определяется исходя из фиксированного должностного оклада (или тарифной ставки), фактически отработанного времени согласно табелю учета рабочего времени и премиальной составляющей согласно положению предприятия.

В положение о премировании предусматриваются показатели и условия премирования, при соблюдении которых работнику выплачивается премия, например:

- выполнение производственного плана;

- рост производительности труда;

- повышение качества производимой продукции;

- освоение новой техники и технологии и др.

Из положения о премировании работников ООО «Альфа»:

Премии не выплачиваются, если:

- план по выпуску продукции не выполнен и/или качество выпущенной продукции не соответствует стандарту;

- в течение календарного месяца работник нарушил трудовую и/или производственную дисциплину, правила внутреннего трудового распорядка;

- не выполнялись или ненадлежаще выполнялись должностные обязанности, предусмотренные трудовым договором или должностными инструкциями;

- не выполнялись приказы, указания и поручения руководства подразделения или организации в целом и т. д.

Пример 2

Воспользуемся данными примера 1 и рассчитаем заработную плату работников при повременно-премиальной форме оплаты труда с учетом условий положения о премировании (взысканий нет):

ЗП Иванов И. И. = 40 000,00 × 1,2 = 48 000,00 руб.;

ЗП Яковлев В. С. = 38 095,24 × 1,2 = 45 714,29 руб.;

ЗП Сидоров П. С. = 23 014,32 × 1,2 = 27 617,18 руб.;

ЗП Якушин В. С. = 16 780,80 × 1,2 = 20 136,96 руб.

_______________________

Сдельная форма оплаты труда основана на количественных и качественных показателях результата труда. Применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д.

Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы или услуги).

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

Индивидуальная предполагает начисление заработной платы каждому рабочему за фактически выполненный объем работы. Коллективная предусматривает зависимость индивидуальной заработной платы от объема работ, произведенных всем коллективом (бригадой).

Кроме того, сдельная форма оплаты труда подразделяется на:

- простую сдельную;

- сдельно-премиальную;

- сдельно-прогрессивную;

- аккордную.

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки и единого тарифно-квалификационного справочника работ и профессий (ЕТКС).

Тарифная сетка — это совокупность тарифных разрядов рабочих — показателей квалификации и уровня работ. Тарифные ставки выражают в денежной форме размер оплаты труда рабочих различных квалификаций в единицу рабочего времени в зависимости от их квалификации, условий, интенсивности труда.

Тарифные ставки могут повышаться в зависимости от условий труда.

Согласно ст. 147 ТК РФ минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются руководством предприятия.

Пример 3

Для оплаты труда рабочих в ООО «Альфа» применяется шестиразрядная тарифная сетка. На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы (табл. 2).

Таблица 2

Единые часовые тарифные ставки

|

Показатели |

Разряды |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Производственные рабочие, занятые на работах по ремонту узлов и агрегатов (цех) |

80,96 |

93,37 |

102,61 |

110,4 |

117,76 |

136,99 |

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 4 % |

84,20 |

97,10 |

106,71 |

114,82 |

122,47 |

142,47 |

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 8 % |

87,44 |

100,84 |

110,82 |

119,23 |

127,18 |

147,95 |

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 12 % |

90,68 |

104,57 |

114,92 |

123,65 |

131,89 |

153,43 |

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 16 % |

93,91 |

108,31 |

119,03 |

128,06 |

136,60 |

158,91 |

|

Тарифные ставки, повышенные в связи с условиями труда, отклоняющимися от нормальных, на 24 % |

100,39 |

115,78 |

127,24 |

136,90 |

146,02 |

169,87 |

Время нормируется для каждого вида работ (продукции или услуги) производственного предприятия, как правило, инженером по нормированию и утверждается руководителем предприятия (табл. 3).

Таблица 3

Нормы времени на выполнение работ по ремонту агрегата А-001

|

Наименование работы (операции) |

Специальность работника |

Разряд работ |

Тарифная ставка, руб. |

Нормы времени, чел.-ч |

Заработная плата, руб. |

|

|

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Получение со склада агрегата А-001 |

комплектовщик |

3 |

102,61 |

0,18 |

18,47 |

|

|

слесарь-ремонтник |

5 |

117,76 |

0,24 |

28,26 |

||

|

Приемка в ремонт агрегата А-001 и оформление документации |

комплектовщик |

3 |

102,61 |

0,12 |

12,31 |

|

|

слесарь-ремонтник |

4 |

110,40 |

0,36 |

39,74 |

||

|

Разборка агрегата А-001 |

комплектовщик |

3 |

102,61 |

2,10 |

215,48 |

|

|

слесарь-ремонтник |

5 |

117,76 |

16,20 |

1907,71 |

||

|

Промывочно-смывочные работы агрегата А-001 |

смывщик |

3 |

102,61 |

12,70 |

1303,15 |

|

|

Оценка технического состояния агрегата А-001 |

слесарь-ремонтник |

4 |

110,40 |

24,10 |

2660,64 |

|

|

слесарь-ремонтник |

5 |

117,76 |

8,67 |

1020,98 |

||

|

Ремонт агрегата А-001 |

слесарь-ремонтник |

5 |

117,76 |

26,70 |

3144,19 |

|

|

комплектовщик |

3 |

102,61 |

14,10 |

1446,80 |

||

|

Покраска агрегата А-001 |

маляр |

3 |

102,61 |

7,20 |

738,79 |

|

|

Комплектация и оформление документации |

комплектовщик |

3 |

102,61 |

2,10 |

215,48 |

|

|

Сборка агрегата А-001 |

слесарь-ремонтник |

4 |

110,40 |

8,10 |

894,24 |

|

|

слесарь-ремонтник |

5 |

117,76 |

9,30 |

1095,17 |

||

|

Упаковка и сдача на склад |

слесарь-ремонтник |

3 |

102,61 |

2,00 |

205,22 |

|

|

Итого |

134,17 |

14 946,64 |

||||

На каждого работника в месяц оформляется индивидуальный лицевой счет, рабочая карточка, наряд на работы или иной документ, установленный локальный актом предприятия, в котором отображается, сколько и каких работ он выполнил (табл. 4).

Таблица 4

Лицевой счет слесаря-ремонтника 4 разряда Абрамцева О. И. за октябрь 2016 г.

|

№ п/п |

Дата выполнения работы |

Краткое описание работы (операции) (приемка, оценка состояния, сборка) |

Разряд работ |

По норме на ед. продукции |

||

|

нормируемое время |

тарифная ставка |

расценка |

||||

|

1 |

2 |

4 |

5 |

6 |

7 |

8 |

|

1 |

01.10.2016–03.10.2016 |

ремонт агрегата А-001 |

4 |

32,56 |

110,4 |

3594,62 |

|

2 |

01.10.2016–08.10.2016 |

ремонт агрегата А-017 |

4 |

34,17 |

3772,37 |

|

|

3 |

01.10.2016–06.10.2016 |

ремонт агрегата В-014 |

4 |

36,11 |

3986,54 |

|

|

4 |

06.10.2016–08.10.2016 |

ремонт агрегата С-311 |

4 |

33,00 |

3643,20 |

|

|

5 |

03.10.2016–09.10.2016 |

ремонт агрегата А-018 |

4 |

37,40 |

4128,96 |

|

|

Итого |

173,24 |

|

19 125,70 |

|||

Слесарь-ремонтник 4 разряда согласно утвержденным на предприятии нормам времени может выполнять только работы по приемке агрегата, оценке его технического состояния и сборке, относящиеся к работам 4 разряда, тарифная ставка — 110,4 руб./ч.

Абрамцев О. И. за месяц получит 19 125,7 руб. без учета надбавок и премий, если таковые предусмотрены.

Определим его индивидуальную выработку, т. е. производительность труда, как разницу между нормируемым временем и фактическим.

Фактическое время определяется по табелю отработанного времени за месяц (168 ч), нормируемое — по лицевому счету (173,24 ч). Таким образом, выработка норм времени Абрамцева О. И. — 5,24 ч, или 103 %.

_______________________

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной, основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ, при этом объем работ и оплата труда распределяются на весь состав бригады.

Пример 4

Нормы времени на выполняемые работы и единые часовые ставки, утвержденные в ООО «Альфа», одинаковы для индивидуальной и коллективной форм оплаты труда.

Также оформляется лицевой счет (или иной документ), только имеет он уже немного другой вид — оформляется не на одного работника, а на всю бригаду в целом, вне зависимости от того, кто какую работу выполнял (табл. 5).

Таблица 5

Лицевой счет бригады А за октябрь 2016 г.

|

№ п/п |

Дата выполнения работы |

Краткое описание работы (операции) |

Количество выданных агрегатов в работу, шт. |

Разряд работ |

По норме на ед. продукции |

|

|

нормируемое время |

расценка |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

01.10.2016–03.10.2016 |

ремонт агрегата А-001 |

1 |

3–5 |

134,17 |

14 946,64 |

|

2 |

01.10.2016–08.10.2016 |

ремонт агрегата А-017 |

1 |

3–5 |

147,12 |

16 337,68 |

|

3 |

01.10.2016–06.10.2016 |

ремонт агрегата В-014 |

1 |

3–5 |

102,01 |

11 328,21 |

|

4 |

06.10.2016–08.10.2016 |

ремонт агрегата С-311 |

1 |

3–5 |

167,12 |

18 558,68 |

|

5 |

03.10.2016–09.10.2016 |

ремонт агрегата А-018 |

1 |

3–5 |

119,87 |

13 311,56 |

|

6 |

07.10.2016–10.10.2016 |

ремонт агрегата А-019 |

1 |

3–5 |

114,12 |

12 673,03 |

|

7 |

09.10.2016–15.10.2016 |

ремонт агрегата А-020 |

1 |

3–5 |

31,11 |

3454,77 |

|

8 |

10.10.2016–16.10.2016 |

ремонт агрегата Н-521 |

1 |

3–5 |

20,17 |

2239,88 |

|

9 |

14.10.2016–16.10.2016 |

ремонт агрегата С-317 |

1 |

3–5 |

11,70 |

1299,29 |

|

10 |

15.10.2016–17.10.2016 |

ремонт агрегата С-318 |

1 |

3–5 |

37,11 |

4121,07 |

|

11 |

10.10.2016–17.10.2016 |

ремонт агрегата С-319 |

1 |

3–5 |

19,30 |

2143,27 |

|

12 |

20.10.2016-31.10.2016 |

ремонт агрегата А-004 |

1 |

3–5 |

28,19 |

3130,50 |

|

13 |

17.10.2016–24.10.2016 |

ремонт агрегата А-005 |

1 |

3–5 |

16,05 |

1782,35 |

|

14 |

21.10.2016–27.10.2016 |

ремонт агрегата А-006 |

1 |

3–5 |

12,00 |

1332,60 |

|

15 |

22.10.2016–31.10.2016 |

ремонт агрегата А-021 |

1 |

3–5 |

84,11 |

9340,42 |

|

16 |

24.10.2016–31.10.2016 |

ремонт агрегата А-022 |

1 |

3–5 |

17,12 |

1901,18 |

|

17 |

27.10.2016–31.10.2016 |

ремонт агрегата А-023 |

1 |

3–5 |

84,11 |

9340,42 |

|

18 |

28.10.2016–31.10.2016 |

ремонт агрегата В-039 |

1 |

3–5 |

20,14 |

2236,55 |

|

Итого |

18 |

× |

1165,52 |

129 478,06 |

||

Как видим, бригада «заработала» 129 478,06 руб. Эту сумму надо распределить между членами бригады. Есть два основных способа:

1) каждый работник «забирает» из общего заработка то, что ему полагается согласно разряду и фактически отработанному времени, а остаток распределяется поровну;

2) применяется коэффициент трудового участия (КТУ) — показатель учета личного вклада каждого работника. Степень участия каждого работника определяется советом бригады, решение принимается большинством (не менее 2/3 общего состава) членов бригады и оформляется протоколом заседания совета бригады.

На основании лицевого счета бригады оформляется ведомость распределения заработной платы (табл. 6).

Таблица 6

Ведомость начисления заработной платы рабочим бригады А за октябрь 2016 г.

|

№ п/п |

Ф.И.О. |

Профессия |

Разряд |

Часовая тарифная ставка, руб. |

Фактически отработанное время, ч |

Зарплата по тарифу, руб. |

КТУ |

Расчетная величина с учетом КТУ |

Сдельный приработок, руб. |

Итого заработная плата, руб. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

12 |

|

|

1 |

Цветаева С. А. |

комплектовщик |

3 |

102,61 |

168 |

17 238,48 |

1,00 |

17 238,48 |

5104,61 |

22 343,09 |

|

|

2 |

Сидоров А. С. |

слесарь-ремонтник |

3 |

102,61 |

168 |

17 238,48 |

1,00 |

17 238,48 |

5104,61 |

22 343,09 |

|

|

3 |

Наумов А. Н. |

слесарь-ремонтник |

4 |

110,40 |

168 |

18 547,20 |

1,00 |

18 547,20 |

5492,14 |

24 039,34 |

|

|

4 |

Смирнов А. В. |

слесарь-ремонтник |

5 |

117,76 |

168 |

19 783,68 |

1,00 |

19 783,68 |

5858,29 |

25 641,97 |

|

|

5 |

Егоров Н. В. |

маляр |

3 |

102,61 |

96 |

9 850,56 |

1,00 |

9850,56 |

2916,92 |

12 767,48 |

|

|

6 |

Иванов И. А. |

смывщик |

3 |

102,61 |

168 |

17 238,48 |

1,00 |

17 238,48 |

5104,61 |

22 343,09 |

|

|

Итого по бригаде |

936,00 |

99 896,88 |

х |

99 896,88 |

29 581,18 |

129 478,06 |

|||||

Общий сдельный приработок на бригаду — 29 581,18 руб. (129 478,06 — 99 896,88 руб.) — это и есть тот остаток, который необходимо распределить. Для этого поэтапно необходимо рассчитать:

1) заработную плату по тарифу — произведение фактически отработанного времени на часовую тарифную ставку соответствующего разряда. Это то, что работник получит в обязательном порядке, так как отработал часы, указанные в табеле рабочего времени;

2) расчетную величину с учетом КТУ — умножаем заработную плату по тарифу на КТУ. Итоговое значение для дальнейшего расчета — 111 864,94 руб. (итог по гр. 9);

3) коэффициент распределения сдельного приработка (Крсп):

Крсп = ∑СП / ∑РВ,

где ∑СП — сумма сдельного приработка, руб.

∑РВ — сумма расчетной величины с учетом КТУ, руб.

Крсп для всей бригады составит 0,26444 (29 581,18 руб. / 111 864,94 руб.);

4) а затем распределить сдельный приработок с учетом КТУ, умножив расчетную величину (гр. 9) на коэффициент распределения сдельного приработка.

Итог по гр. 10 «Сдельный приработок» — 29 581,18 руб., что соответствует разнице между зарплатой по тарифу и заплатой за фактически выполненный работы.

Таким образом, члены бригады в составе 6 человек за календарный месяц отработали 936 чел.-ч, но выполнили работ на 1165,52 чел.-ч. Выработка бригады составила 229,52 ч, или 124 %.

_________________________

При сдельно-премиальная форме оплаты труда сдельный заработок определяется как и при простой сдельной форме, а премиальная составляющая — согласно положению о премировании.

Пример 5

В ООО «Альфа» премии начисляются в размере 20 % от установленного оклада (тарифной ставки).

При сдельно-премиальной форме оплаты труда работники получат следующий заработок с учетом условий положения о премировании и отсутствия взысканий:

ЗП Абрамцева О. И. = 19 125,70 × 1,2 = 22 950,84 руб.;

ЗП Цветаева С. А. = 22 343,09 × 1,2 = 26 811,71 руб.;

ЗП Сидоров А. С.= 22 343,09 × 1,2 = 26 811,71 руб.;

ЗП Наумов А. Н. = 24 039,34 × 1,2 = 28 847,21 руб.;

ЗП Смирнов А. В. = 25 641,97 × 1,2 = 30 770,36 руб.;

ЗП Егоров Н. В. = 12 767,48 × 1,2 = 15 320,98 руб.;

ЗП Иванов И. А. = 22 343,09 × 1,2 = 26 811,71 руб.

________________________

Если в организации применяется сдельно-прогрессивная форма оплаты труда, то по фиксированному тарифу оплачивается определенная норма труда, а все, что сверх нормы, — по повышенному тарифу с целью мотивации рабочих повышать производительность труда.

Пример 6

Форма оплаты труда слесаря-ремонтника 4 разряда Абрамцева О. И. — индивидуальная сдельная. Норма — 168 ч, тариф — 110,4 руб./ч. Ставка сверх нормативного времени — 120,7 руб./ч.

ЗП Абрамцева О.И. = 168 × 110,40 + 5,24 × 120,70 = 19 179,67 руб.

_______________________

При аккордной форме оплаты труда полная сумма оплаты труда выплачивается при достижении какой-либо цели (как правило, указывается в договоре). До этого момента выплачивается некоторая сумма не ниже прожиточного минимума.

Минимальный размер оплаты труда (МРОТ) за полностью отработанный месяц устанавливается на законодательном уровне.

К основной заработной плате также относится оплата труда по совмещению (как при повременной, так и при сдельной форме оплаты труда).

Совмещение предполагает выполнение одним работником во время своего рабочего дня не только своих должностных обязанностей, но и, например, отсутствующего работника. В приказе руководителя предприятия в этом случае указывается период совмещения и особенности оплаты труда, чаще всего устанавливается процент от должностного оклада отсутствующего работника.

Пример 7

Должностной оклад Иванова И. И. — 40 000 руб.

Кроме того, в течение всего месяца он выполнял работы по совмещению за Игнатова П. С., должностной оклад которого — 35 000 руб.

Согласно приказу и дополнительному соглашению к трудовому договору Иванова И. И. процент доплаты составляет 25 % от должностного оклада Игнатова П. С.

Таким образом, оплата труда Иванова И.И. составит:

ЗП Иванов И. И. = 40 000 + 35 000 × 0,25 = 48 750,00 руб.

___________________

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Выводы

Из разнообразных форм оплаты труда каждое предприятие выбирает оптимальную для себя или же в комплексе использует несколько форм для разных категорий работников.

Если труд работника невозможно определить с количественной точки зрения, однозначно стоит применять повременную или повременно-премиальную форму оплаты труда (например, для руководителей, всего административно-управленческого аппарата и специалистов).

Сдельная форма оплаты труда применяется только в тех случае, когда можно определить количественные характеристики. В таком случае работник мотивирован: чем больше он выполнит, тем больше получит (как правило, применяется для основных производственных рабочих).

Премиальная составляющая в любой из форм оплаты труда предназначена исключительно для мотивации труда работников, применять или нет — напрямую зависит от финансовых возможностей предприятия.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам